会计凭证的传递与保管(ppt 80页)

- 格式:pptx

- 大小:994.24 KB

- 文档页数:78

(⼀)会计凭证的传递:

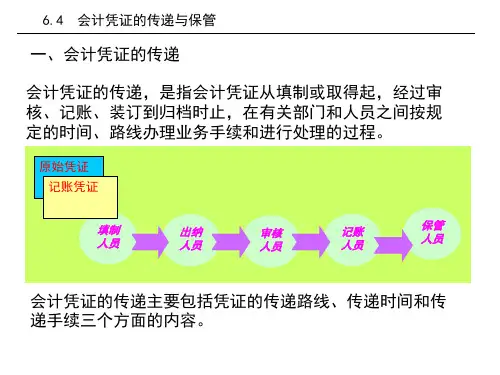

会计凭证传递是指从会计凭证的取得或填制时起⾄归档保管过程中,在单位内部有关部门和⼈员之间的传送程序。

会计凭证的传递,⼀般包括传递程序和传递时间两个⽅⾯,要求能够满⾜内部控制制度的要求,使传递程序合理有效,同时尽量节约传递时间、减少传递的⼯作量。

(⼆)会计凭证的保管:

1.会计凭证的保管的概念:

会计凭证的保管是指会计凭证登记⼊账后的整理、装订、归档和存查⼯作。

2.会计凭证的保管的主要要求:

(1)会计凭证应定期装订成册,防⽌散失。

(2)会计凭证封⾯应注明单位名称、凭证种类、凭证张数、起⽌号数、年度、⽉份、会计主管⼈员、装订⼈员等有关事项,会计主管⼈员和保管员应在封⾯上签章。

考试⼤伴你同⾏

(3)会计凭证应当加贴封条,防⽌抽换凭证。

原始凭证不得外借,其它单位如有特殊原因确实需要使⽤时,经本单位会计机构负责⼈、会计主管⼈员批准,可以复制。

向外单位提供的原始凭证复印件,应当在专设的登记簿上登记,并由提供⼈员和收取⼈员共同签名或者盖章。

(4)原始凭证较多时可单独装订,但应在凭证封⾯注明所属记账凭证的⽇期、编号和种类,同时在所属的记账凭证上应注明“附件另订”及原始凭证的名称和编号,以便查阅。

注意:出纳⼈员不得兼管会计档案。

(5)严格遵守会计凭证的保管期限要求,期满前不得任意销毁。

〔例〕原始凭证原则上不得外借,其它单位如有特殊原因确实需要使⽤时,经本单位会计机构负责⼈、会计主管⼈员批准,可以外借( )。

答案:×。

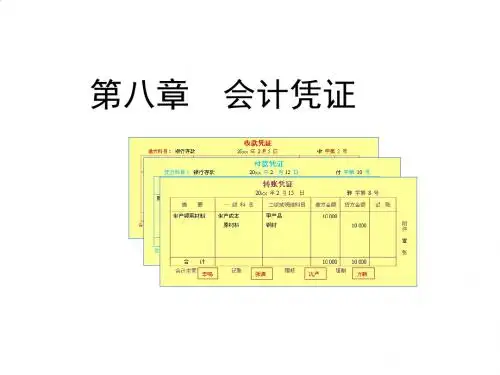

会计凭证怎样传递与保管会计凭证,简称凭证,是记录经济活动,明确经济责任的书⾯证明。

会计凭证是登记账簿、进⾏会计监督的重要依据。

正确填制和认真审核会计凭证是财务管理不可缺少的基础⼯作。

任何企业、事业和⾏政单位在从事任何⼀项经济活动时,都必须办理会计凭证,也就是由有关⼈员根据有关规定和程序填制和取得会计凭证,对整个经济活动过程作出书⾯记录。

有关部门和⼈员要在会计凭证上盖章签字,表⽰对会计凭证的真实性、正确性与合法性负责。

会计⼈员必须对已取得的会计凭证进⾏严格的审核,只有准确⽆误的会计凭证才能作为登记各种账簿的凭据。

会计凭证的传递与保管会计凭证的传递,是指各种会计凭证从填制、取得到归档保管为⽌的全部过程,即在企业、事业和⾏政单位内部有关⼈员和部门之间传送、交接的过程。

要规定各种凭证的填写、传递单位与凭证份数,规定会计凭证传递的程序、移交的时间和接受与保管的有关部门。

1.会计凭证传递的作⽤会计凭证的传递,是指会计凭证从编制时起到归档时⽌,在单位内部各有关部门及⼈员之间的传递程序和传递时间。

为了能够利⽤会汁凭证,及时反映各项经济业务,提供会计信息,发挥会汁监督的作⽤,必须正确、及时地进⾏会计凭证的传递,不得积压。

正确组织会计凭证的传递,对于及时处理和登记经济业务,明确经济责任,实⾏会计监督,具有重要作⽤。

从⼀定意义上说,会计凭证的传递起着在单位内部经营管理各环节之间协调和组织的作⽤。

会计凭证传递程序是企业管理规章制度重要的组成部分,传递程序的科学与否,说明该企业管理的科学程序。

其作⽤如下:(1)有利于完善经济责任制度。

(2)有利于及时进⾏会计记录。

2.会记凭证的保管会计凭证是重要的会计档案和经济资料,每个单位都要建⽴保管制度,妥善保管。

对各种会计凭证要分门别类、按照编号顺序整理,装订成册。

要妥善保管好会计凭证,在保管期间会计凭证不得外借,对超过所规定期限(⼀般是15年)的会计凭证,要严格依照有关程序销毁。

在了解了会计凭证的原始凭证,记账凭证以后,讲第四节课。

第四节会计凭证的传递和保管一、会计凭证的传递.(1)会计凭证的传递的作用.会计凭证的传递是指会计凭证从取得或填制时起至归档保管过程中历经的过程,在单位内总共有关部门和人员之间的传送程序。

从第一次拿到会计凭证,到把它拿到档案里的这个整体的过程就叫会计凭证的传递。

每个企业或单位,要根据本企业的特点来设置会计凭证传递的的这个流程,在设置的时候要考虑两个要求,会计凭证传递的作用.1、有利于——完善经济责任制度和会计监督.按照经济责任进行会计监督。

也就是说来完成从会计凭证到传递完善经济责任制度和会计监督这个方面来做,也就是说会计核算是基本职能,监督也是基本职能,会计凭证的传递要符合会计进行监督的要求。

为了完成会计监督的要求,所以设置了严格的会计凭证传递的流程。

2、有利于--及时进行会计记录.进行会计凭证传递一定要进行及时的记录。

要完善经济责任制度和会计监督.所以设置了完整的传递流程.也就是说传递的流程要记录下来,也是为了方便监督。

这就是会计凭证的传递,也就是企业要本着监督的原则来进行会计凭证的传递,传递的流程一定要是及时的完成每个凭证的传递.会计凭证具体传递的流程的时遵循的原则.1、会计凭证的传递要能够满足内部控制制度的要求,使传递程序合理有效,同时要节约传递时间,减少传递的工作量。

会计凭证的传递要符合效益性原则,所谓的效益性原则是指少量的投入大量的产出。

也就是用最少的人力和物力来完成最完美的传递的流程。

2、单位应该根据具体情况制定每一种凭证的传递程序和方法。

二、会计凭证的保管。

传递完后就要进行归档,因为传递不是我们的目的。

从取得到归档--这个是传递—-传递后就要保管.会计凭证的保管,是指会计凭证登账整理,装订和归档存查.二、封面项目的填写要求所有会计凭证都要装订成册,也就是说每月份,是最小的会计分期。

月结束以后,要把当月的会计凭证都进行装订,进行保管。

会计凭证的传递与保管主讲人:张娆主要内容141个概念4个保管要求概念:会计凭证的传递•会计凭证的传递是指凭证从取得或填制时起,经过审核、记账、装订到归档保管时止,在单位内部各有关部门和人员之间按规定的时间、路线办理业务手续和进行处理的过程。

原始凭证证记账凭证记账凭证记账凭证会计凭证的整理归类定期(按月)按记账凭证的编号顺序整理,加上封面、封底,装订成册。

对于那些数量过多或各种随时需要查阅的原始凭证,可以单独装订保管,在记账凭证上注明“附件另订”。

各种经济合同和重要的涉外文件等凭证,应另编目录,单独登记保管,并在有关记账凭证和原始凭证上注明。

每年的会计凭证都应由会计部门负责整理立卷或装订成册。

当年的会计凭证,在会计年度终了后,可暂由会计部门保管1年,期满后,原则上应由会计部门编造清册移交本单位档案部门保管。

会计凭证的保管期限是30年。

会计凭证的借阅会计凭证原则上不得借出,如有特殊需要,须报请批准,但不得拆散原卷册,并应限期归还。

其他单位因特殊原因需要使用原始凭证时,经本单位负责人批准,可以复印。

提供的复印件,需要在专设的登记簿上登记,并由提供人员和收取人员共同签名或盖章。

会计凭证的销毁①单位档案管理机构编制会计档案销毁清册,列明拟销毁会计档案的名称、卷号、册数、起止年度、档案编号、应保管期限、已保管期限和销毁时间等。

②单位负责人、档案管理机构负责人、会计管理机构负责人、档案管理机构经办人、会计管理机构经办人在会计档案销毁清册上签署意见。

③单位档案管理机构负责组织会计档案销毁工作,并与会计管理机构共同派员监销。

监销人在会计档案销毁前,应当按照会计档案销毁清册所列内容进行清点核对;在会计档案销毁后,应当在会计档案销毁清册上签名或盖章。

本知识点:会计凭证的传递与保管谢谢聆听!声明:本课件部分用图来自互联网。