率>优先股股息率) (5)不会影响普通股股东对公司的控制权

❖ 缺点:

(1)相比债券融资资金成本高 (2)增加公司的财务负担 (3)可能会产生务杠杆的负作用(权益资金报酬率<优先股

股息率) (4)优先股筹资限制较多

❖

树立质量法制观念、提高全员质量意 识。20.11.2020.11.20Friday, November 20, 2020

※确定筹资数量 ※寻求投资单位 ※协商投资事项 ※签署投资协议 ※共享投资利润

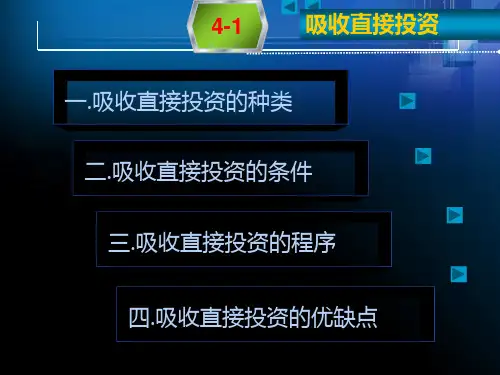

一、吸收投资的种类

1、吸收国家投资 2、吸收法人投资 3、吸收个人投资 4、吸收外商投资

二、吸收直接投资的形式

1、现金投资: 2、实物投资:评估作价手续复杂 3、无形资产投资:专利权、商标权、非专利技

术、土地使用权

《公司法》规定:发起人以工业产权、非专利技术 作价出资的金额不得超过企业注册资本的20%。因 情况特殊,需要超过20%的,应当经有关部门审查 批准,但是最高不得超过30%。法律另有规定的, 从其规定。

其他义务

三、股票的发行

股票发行的基本要求 :

① 股份有限公司的资本划分为股份,每股金额相等; ② 股份的发行,实行公开、公平、公正的原则,同股同权,同股同

利; ③ 同次发行的股票,每股的发行条件和价格应当相同; ④ 股票发行价格可以按票面金额,也可以超过票面金额,但不得低

于票面金额; ⑤ 股票应当载明公司名称、公司登记成立日期、股票种类、票面金

❖(二)股票上市条件 ❖(三)股票上市的暂停与终止 ❖见课本

五. 普通股筹资的优缺点

❖ 优点: ❖ (1) 发行普通股筹措的资本具有永久性,无到期日,无须偿还 ❖ (2) 发行普通股没有固定的股利负担,发行普通股筹资风险小 。 ❖ (3)发行普通股筹资能增强公司的信誉 ❖ (4)发行普通股限制较少 ❖ (5)预期收益较高,抵消通胀影响 ❖ 缺点; ❖ (1) 资本成本高 ❖ (2) 普通股筹资容易分散原有股东的控制权