2)重置成本

又称现行成本,指按当前市场条件,重新取得同一项资产所需支付的 现金或现金等价物金额。

重置成本计量下,资产按照现在购买相同或者相似资产所需支付的现 金或者现金等价物的金额计量。

负债按照现在偿付该项债务所需支付的现金或者现金等价物的金额计量 重置成本多应用于盘盈固定资产的计量

.

7

3)可变现净值

在公允价值计量下,资产和负债按照在公平交易中熟悉情况的交易双方 自愿进行资产交换或者债务清偿的金额计量。

会计计量属性中,历史成本通常反映的是资产或负债过去的价值,而重 置成本、可变现净值、现值和公允价值通常反映的是资产或负债的现时成本 或现时价值。

以资产为例理解会计计量属性:在某一时点上对会计进行计量时,历史 成本是这项资产取得时的公允价值;重置成本是这个时点上取得这项资产的

.

10

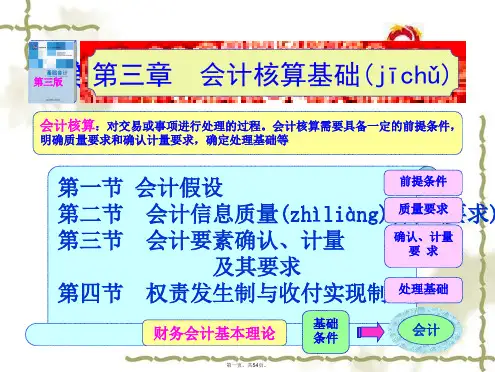

二、会计要素确认与计量的要求

一)划分收益性支出与资本性支出

收益性支出:支出的效益仅与本会计年度(或一个营业周期)

相关的,为取得本期收益而发生的支出—本期费用(列于利润表)

资本性支出:支出的效益与几个本会计年度(或几个营业

周期)相关的.为形成生产经营能力、取得以后各期收益发生的

支出—资产(列于资产负债表)

凡不属于本期的收入和费用,即使款项已经在本期收付,也不能

作为本期的收入和费用处理,如预收账款 、预付账款等

2、举例,见教材

3、优缺点及适用范围

基本准则规定,企业应当以权责发生制为基础确认收入和费

用,行政事业单位可以采用收付实现制。

.

13

【会计核算基础案例分析】

【资料】 某企业由王某、李某合伙创建,本月发生了 如下经济业务,并由会计作了相应的处理。