海南航空筹资方式和资本结构分析[1]

- 格式:ppt

- 大小:502.00 KB

- 文档页数:34

海航资本裂变的案例分析第七组

海南航空公司的资本裂变

----------巧借融资之手,创造不朽传奇

海航公司作为中国航空业的新生力量代表,将资本运作理念运作到企业经营的过程中,通过成功的资本运作取得了企业的快速发展。

一、海航公司的融资理念

1、融资租赁模式正是海航集团在过去十多年中实现并购扩张的“秘密武器”。

2、讲故事再创海航资金链。

3、长贷短投:集团在市场低迷之际大规模的飞机和航材采购,不仅是扩充运力,更是偿还前期借贷和展开后续收购的重要金融杠杆

4、借的钱越多越好。

二、海航公司的的融资方式

1、债务融资

2、国外融资租赁

3、商业银行贷款投资

4、股票融资

三、海航公司的融资渠道

1、银行信贷资金

2、国家资金

3、其他企业资金

四、启示

1、从筹资之路分析

从海航的发展历史中,我们能够感受到海航有一个十分明显的优势。

那就是,海航运用了一个十分多元化的筹资方式。

海航通过海内外资本市场筹集到发展资金,很大一部分依靠国际金融市场筹资渠道,改善了公司治理,综合的运用了筹资策略,能够广泛的增加融资资金,加速海航的发展。

因此可得成功的资本运作为海航的发展提供了源动力

2、从资本结构分析

海航目前正处于发展时期,需要大量的资金支持。

而如何获得进一步发展所需要的资金,创造合理的资产负债结构,提高核心竞争力,就成为海航发展的关键。

海航的资产总额中股东权益占得份额较少,其主要来源于债务资本。

所以不能把过多的资本集中在负债上,应增加权益资本。

海航的资本裂变案例分析第七组1。

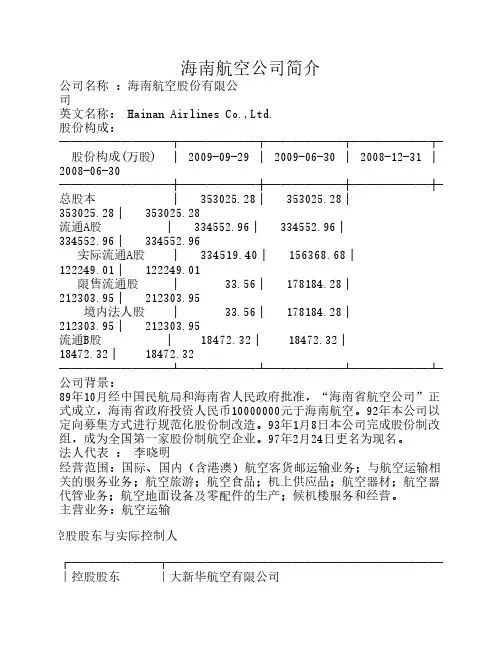

海南航空公司简介公司名称 :海南航空股份有限公司 英文名称: Hainan Airlines Co.,Ltd. 股份构成:─────────┬──────┬──────┬──────┬───── 股份构成(万股) │ 2009-09-29 │ 2009-06-30 │ 2008-12-31 │2008-06-30─────────┼──────┼──────┼──────┼─────总股本 │ 353025.28│ 353025.28│ 353025.28│ 353025.28流通A股 │ 334552.96│ 334552.96│ 334552.96│ 334552.96 实际流通A股 │ 334519.40│ 156368.68│ 122249.01│ 122249.01 限售流通股 │ 33.56│ 178184.28│ 212303.95│ 212303.95 境内法人股 │ 33.56│ 178184.28│ 212303.95│ 212303.95流通B股 │ 18472.32│ 18472.32│ 18472.32│ 18472.32─────────┴──────┴──────┴──────┴─────公司背景:89年10月经中国民航局和海南省人民政府批准,“海南省航空公司”正式成立,海南省政府投资人民币10000000元于海南航空。

92年本公司以定向募集方式进行规范化股份制改造。

93年1月8日本公司完成股份制改组,成为全国第一家股份制航空企业。

97年2月24日更名为现名。

法人代表 : 李晓明 经营范围:国际、国内(含港澳)航空客货邮运输业务;与航空运输相关的服务业务;航空旅游;航空食品;机上供应品;航空器材;航空器代管业务;航空地面设备及零配件的生产;候机楼服务和经营。

主营业务:航空运输控股股东与实际控制人┌───────┬─────────────────────────┐|控股股东 |大新华航空有限公司(48.62%) |├───────┼─────────────────────────┤|实际控制人 |海南省发展控股有限公司(持有控股股东比例:40.65%) |├───────┼─────────────────────────┤股东变化截至日期:2009-09-30 十大流通股东情况 股东总户数:245265 户均流通股:13639──────────────┬─────┬─────┬────┬────股东名称 |持股数(万 |占流通股比|股东性质|增减情况( | 股)| (%)| | 万股)──────────────┼─────┼─────┼────┼────大新华航空有限公司 | 171639.47| 51.31 A股| 公司 |170310.80海口美兰国际机场有限责任公司| 43142.45| 12.90 A股| 公司 | 7839.92长江租赁有限公司 | 28457.55| 8.51 A股| 公司 | 未变American Aviation LDC | 10804.32| 58.49 B股| 公司 | 未变海航实业控股有限公司 | 9018.10| 2.70 A股| 公司 | 未变华夏成长证券投资基金 | 2179.99| 0.65 A股| 基金 | 新进中国建设银行-中信红利精选股| 1299.99| 0.39 A股| 基金 | 新进票型证券投资基金 | | | | 中国工商银行-建信优化配置混| 1099.98| 0.33 A股| 基金 | 599.98合型证券投资基金 | | | | 中国国旅集团有限公司 | 621.25| 0.19 A股| 公司 | 新进裕阳证券投资基金 | 600.00| 0.18 A股| 基金 | 未变──────────────┴─────┴─────┴────┴────海南航空筹资之路分析权益资本B股:本次B股发行,在扣除有关费用后的所得款项净额约为美元3142 万元(约为人民币26084万元)。

资本结构及其分析----以海航为例资本结构及其分析------以海南航空股份有限公司为例一、资本结构及其影响因素。

资本结构是一个产权结构问题,是社会资本在企业经济组织形式中的资源配置结果。

资本结构的变化,将直接影响社会资本所有者的利益。

1、企业经营状况的稳定性和成长率企业产销业务量的稳定程度对资本结构有重要影响:如果产销业务量稳定,企业可较多地负担固定的财务费用;如果产销业务量和盈余有周期性,则要负担固定的财务费用将承担较大的财务风险。

经营发展能力表现为未来产销业务量的增长率,如果产销业务量能够以较高的水平增长,企业可以采用高负债的资本结构,以提升权益资本的报酬。

2. 企业的财务状况和信用等级企业财务状况良好,信用等级高,债权人愿意向企业提供信用,企业容易获得债务资本。

相反,如果企业财务情况欠佳,信用等级不高,债权人投资风险大,这样会降低企业获得信用的能力,加大债务资本筹资的资本成本。

3. 企业资产结构资产结构是企业筹集资本后进行资源配置和使用后的资金占用结构,包括长短期资产构成和比例,以及长短期资产内部的构成和比例。

资产结构对企业资本结构的影响主要包括:拥有大量固定资产的企业主要通过长期负债和发行股票筹集资金;拥有较多流动资产的企业更多地依赖流动负债筹集资金;资产适用于抵押贷款的企业负债较多;以技术研发为主的企业则负债较少。

4. 企业投资人和管理当局的态度从企业所有者的角度看,如果企业股权分散,企业可能更多地采用权益资本筹资以分散企业风险。

如果企业为少数股东控制,股东通常重视企业控股权问题,为防止控股权稀释,企业一般尽量避免普通股筹资,而是采用优先股或债务资本筹资。

从企业管理当局的角度看,高负债资本结构的财务风险高,一旦经营失败或出现财务危机,管理当局将面临市场接管的威胁或者被董事会解聘。

因此,稳健的管理当局偏好于选择低负债比例的资本结构。

5. 行业特征和企业发展周期不同行业资本结构差异很大。

![海南航空筹资方式和资本结构分析[1]](https://uimg.taocdn.com/e4b439599b89680203d825ee.webp)