散布,带动了股价上升。1719年,股价为114英镑,1720年3月,

股价超过了300英镑;当年7月,股票价格已高达1 050英镑。 此时,南海公司老板又以数倍于面额的价格发行可分期付款的 新股。这样,一场投机浪潮席卷整个英国,1720年月,国会通 过了《泡沫公司取缔法》,许多公司被强制散,公众开始怀疑 该公司。因此,该公司股价一落千丈,年底,英国政府对南海 公司资产进行清查,发现实际资本已所剩无几。

(2)

秦汉时期最终确立阶段

(3) 隋唐至宋日臻健全阶段

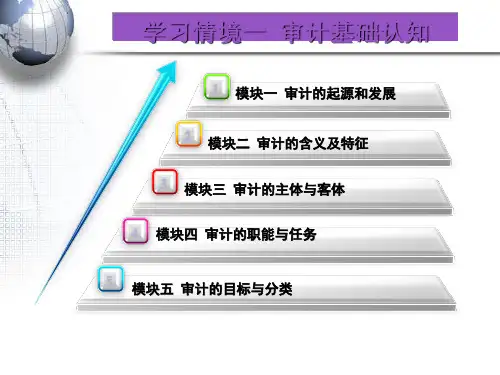

模块一 审计的起源与发展

一、我国审计的起源和发展 (4) 元明清停滞不前阶段

(5) “中华民国”不断演进阶段

(6) 中华人民共和国振兴阶段

模块一 审计的起源与发展

二、西方审计的起源和发展

(一) 西 方国家政 府审计

(二) 西方 国家社会审计

(三) 西方 国家内部审计

学习情境一 审计基础认知

审计是社会经济发展到一定历史阶段的产 物,它是在财产所有者与管理者分离,以及多

层次经营管理分权体制形成的经济责任关系下,

基于经济监督的需要而产生的。随着我国商品 经济的发展,审计在经济生活中扮演着越来越 重要的角色。

模块一 审计的起源与发展

一、我国审计的起源和发展 (1) 西周初期初步形成阶段

一、审计的含义

早期审计的概念,都只是英文单词audit的本意,即旁听。在1988 年,中国审计学会将审计定义为:审计是由专职机构和人员,依法对被

审计单位的财政、财务收支,以及有关经济活动的真实性、合法性、效

益性进行审查,评价经济责任,用以维护财经法纪、改善经营管理、提 高经济效益、促进宏观调控的独立性经济监督活动。这个定义准确地说