内部审计培训教材

- 格式:ppt

- 大小:4.96 MB

- 文档页数:32

一、培训概述1. 培训目的- 提高内部审计人员对内部审计准则的理解和认识。

- 增强内部审计人员运用内部审计准则的能力。

- 规范内部审计工作,提高审计质量和效率。

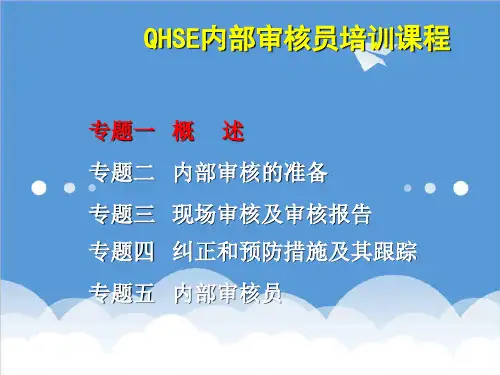

2. 培训对象- 内部审计人员- 相关部门管理人员- 企业内部审计机构负责人3. 培训内容- 内部审计准则概述- 内部审计基本准则- 内部审计具体准则- 内部审计实务指南- 内部审计案例分享二、内部审计准则概述1. 内部审计准则的定义内部审计准则是内部审计机构和人员在进行内部审计工作时所应遵循的原则和规范,是衡量内部审计工作质量的尺度和准绳。

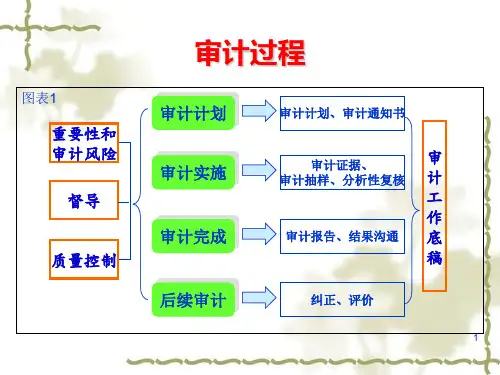

2. 内部审计准则的作用- 提高内部审计工作质量和工作效率- 促进内部审计理论与实务的发展- 规范内部审计行为,降低审计风险3. 内部审计准则的体系- 内部审计基本准则- 内部审计具体准则- 内部审计实务指南三、内部审计基本准则1. 总则- 明确内部审计的定义、目标和原则- 规定内部审计机构和人员的职责2. 内部审计目标- 评估和改善组织治理、风险管理和内部控制- 促进组织目标的实现3. 内部审计原则- 独立性、客观性、专业性和职业道德四、内部审计具体准则1. 审计计划- 确定审计范围、目标和重点- 制定审计方案和时间表2. 审计证据- 收集、分析和评价审计证据- 确保审计证据的充分性和可靠性3. 审计报告- 编制审计报告,明确审计发现和结论- 提出改进建议和措施4. 审计抽样- 确定抽样总体、选择抽样方法- 选取具有代表性的样本进行测试五、内部审计实务指南1. 审计程序- 审计前、审计中、审计后的具体操作步骤2. 审计方法- 审计调查、数据分析、访谈、观察等方法3. 审计报告编制- 报告结构、内容、格式和语言规范六、内部审计案例分享1. 案例一:某公司内部控制缺陷审计- 审计发现:内部控制存在缺陷,可能导致财务风险- 审计结论:提出改进建议,加强内部控制2. 案例二:某企业风险管理审计- 审计发现:企业风险管理机制不健全,存在较大风险- 审计结论:提出改进建议,完善风险管理机制七、培训总结1. 内部审计准则的重要性- 内部审计准则是内部审计工作的基础和依据- 遵循内部审计准则,提高审计质量,降低审计风险2. 内部审计人员的职责- 严格执行内部审计准则- 提高审计技能和素质- 为组织发展提供有力保障3. 内部审计工作展望- 加强内部审计队伍建设- 推进内部审计数字化转型- 提升内部审计工作水平八、培训考核- 理论知识考核:考察学员对内部审计准则的理解和掌握程度- 实际操作考核:考察学员运用内部审计准则解决实际问题的能力九、培训反馈- 收集学员对培训内容的意见和建议- 持续改进培训工作,提高培训效果十、培训资料- 内部审计准则相关文件- 内部审计案例汇编- 内部审计工具和方法手册通过本次培训,希望学员能够全面了解内部审计准则,提高内部审计工作水平,为组织发展贡献力量。

现代内部审计培训教材前言什么是审计?审计就是审查会计吗?实际上,从审计的理论体系来看,审计的基础是逻辑学而并不是会计,审计是重视并依据证据的学科。

广义地说,审计即是对某个对象依据某种标准进行客观评估的逻辑过程。

传统上,审计可分为内部审计和外部审计,外部审计又分为社会审计和国家审计。

社会审计是指注册会计师(CPA)依据独立审计准则和有关法规对委托单位的会计报告独立发表审计意见;国家审计是指国家审计机关依据国家审计准则和有关法规对审计对象进行审计,发表审计意见,进行审计处理;内部审计则是单位内部审计机构依据内部审计准则、国家有关法规和单位内部的有关制度,对本单位的经济、管理活动进行客观的分析、评价,提出鉴证意见及改进建议。

内部审计从最初的以查错纠弊为主的财务审计,到以内部控制评估为基础的管理审计,发展到今天以增进组织价值、防范风险、改善控制和治理过程为核心的现代内部审计,走过了六十多年的历程。

内部审计已成为当今世界最激动人心的、最具挑战性的职业之一。

在西方,内部审计人员(CIA)被定位为专家级的内部管理顾问;在我国,内部审计人员被称作一个组织的卫士、医士和谋士。

我国从1987年加入国际内部审计师协会,成为国家分会,十几年来,我国的内部审计事业得到了迅速发展。

从内部审计法规体系的制定、到多种形式的宣传和培训,对推动内部审计工作,提高内审人员工作水平都起到了巨大的作用。

特别是今年修订颁布的《审计署关于内部审计工作的规定》、中国内部审计协会颁布的《中国内部审计基本准则》、《中国内部审计具体准则第1—10号》以及国际注册内部审计师(CIA)职业资格考试的引进,标志着我国的内部审计工作逐步走上了职业化、规范化、国际化的轨道。

我院从1998年起正式制定了院《内部审计工作规定》,明确了我院内部审计工作的程序和方法。

近几年来先后开展了对所属公司的财务审计、院基建项目审计、专项资金审计、管理制度审计、劳动合同审计、经济合同审计以及经济责任审计等各类审计工作,在领导的大力支持和专业人员的努力下,取得了一定的成效。