辅助生产费用四种分配方法

- 格式:doc

- 大小:170.00 KB

- 文档页数:6

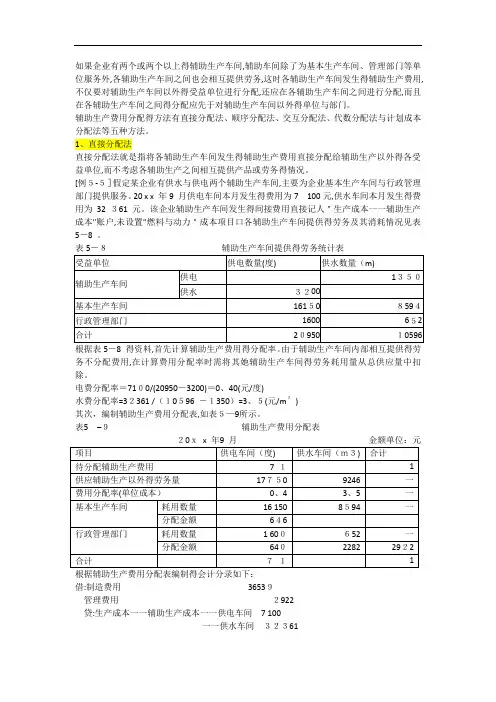

如果企业有两个或两个以上得辅助生产车间,辅助车间除了为基本生产车间、管理部门等单位服务外,各辅助生产车间之间也会相互提供劳务,这时各辅助生产车间发生得辅助生产费用,不仅要对辅助生产车间以外得受益单位进行分配,还应在各辅助生产车间之间进行分配,而且在各辅助生产车间之间得分配应先于对辅助生产车间以外得单位与部门。

辅助生产费用分配得方法有直接分配法、顺序分配法、交互分配法、代数分配法与计划成本分配法等五种方法。

1、直接分配法直接分配法就是指将各辅助生产车间发生得辅助生产费用直接分配给辅助生产以外得各受益单位,而不考虑各辅助生产之间相互提供产品或劳务得情况。

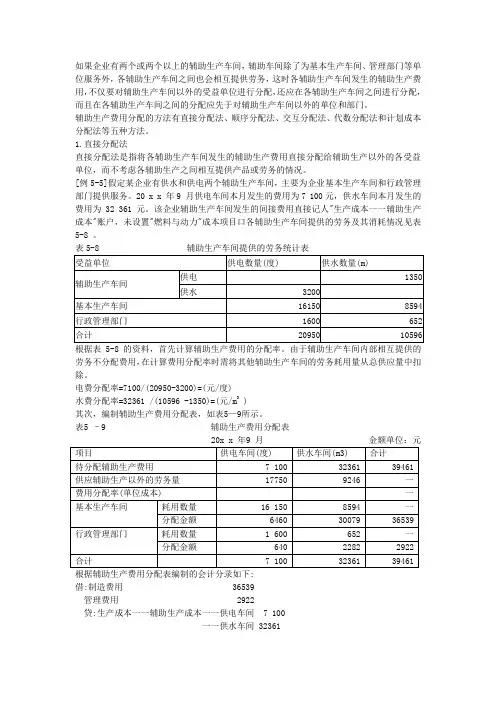

[例5-5]假定某企业有供水与供电两个辅助生产车间,主要为企业基本生产车间与行政管理部门提供服务。

20 x x 年9 月供电车间本月发生得费用为7100元,供水车间本月发生得费用为32 361 元。

该企业辅助生产车间发生得间接费用直接记人"生产成本一一辅助生产成本"账户,未设置"燃料与动力"成本项目口各辅助生产车间提供得劳务及其消耗情况见表5-8 。

表5-8辅助生产车间提供得劳务统计表根据表5-8 得资料,首先计算辅助生产费用得分配率。

由于辅助生产车间内部相互提供得劳务不分配费用,在计算费用分配率时需将其她辅助生产车间得劳务耗用量从总供应量中扣除。

电费分配率=7100/(20950-3200)=0、40(元/度)水费分配率=32361 /(10596 -1350)=3、5(元/m3)其次,编制辅助生产费用分配表,如表5—9所示。

表5–9辅助生产费用分配表借:制造费用36539管理费用2922贷:生产成本一一辅助生产成本一一供电车间7 100一一供水车间32361采用直接分配法,由于各辅助生产费用只对外分配,计算较为简单。

但当辅助生产车间相互提供产品或劳务数量差异较大时,会影响分配结果得正确性。

因此,这种方法只适用于辅助生产单位内部相互提供劳务不多得企业。

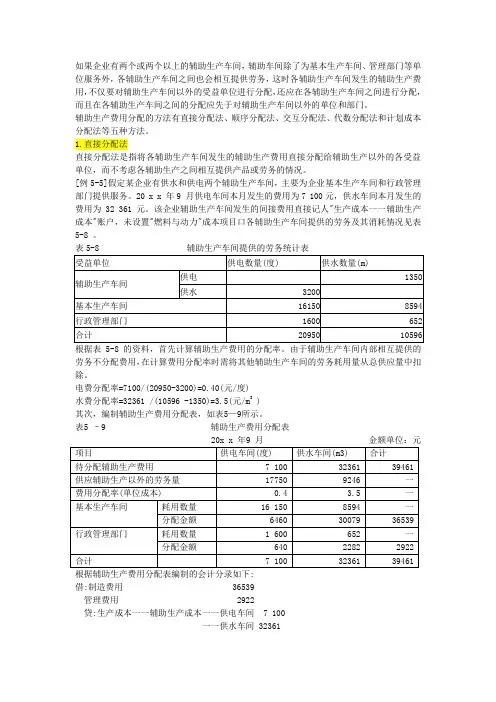

如果企业有两个或两个以上的辅助生产车间,辅助车间除了为基本生产车间、管理部门等单位服务外,各辅助生产车间之间也会相互提供劳务,这时各辅助生产车间发生的辅助生产费用,不仅要对辅助生产车间以外的受益单位进行分配,还应在各辅助生产车间之间进行分配,而且在各辅助生产车间之间的分配应先于对辅助生产车间以外的单位和部门。

辅助生产费用分配的方法有直接分配法、顺序分配法、交互分配法、代数分配法和计划成本分配法等五种方法。

1.直接分配法直接分配法是指将各辅助生产车间发生的辅助生产费用直接分配给辅助生产以外的各受益单位,而不考虑各辅助生产之间相互提供产品或劳务的情况。

[例5-5]假定某企业有供水和供电两个辅助生产车间,主要为企业基本生产车间和行政管理部门提供服务。

20 x x 年9 月供电车间本月发生的费用为7 100元,供水车间本月发生的费用为32 361 元。

该企业辅助生产车间发生的间接费用直接记人"生产成本一一辅助生产成本"账户,未设置"燃料与动力"成本项目口各辅助生产车间提供的劳务及其消耗情况见表5-8 。

表5-8 辅助生产车间提供的劳务统计表根据表5-8 的资料,首先计算辅助生产费用的分配率。

由于辅助生产车间内部相互提供的劳务不分配费用,在计算费用分配率时需将其他辅助生产车间的劳务耗用量从总供应量中扣除。

电费分配率=7100/(20950-3200)=0.40(元/度)水费分配率=32361 /(10596 -1350)=3.5(元/m3 )其次,编制辅助生产费用分配表,如表5—9所示。

表5 –9 辅助生产费用分配表借:制造费用 36539管理费用 2922贷:生产成本一一辅助生产成本一一供电车间 7 100一一供水车间 32361采用直接分配法,由于各辅助生产费用只对外分配,计算较为简单。

但当辅助生产车间相互提供产品或劳务数量差异较大时,会影响分配结果的正确性。

因此,这种方法只适用于辅助生产单位内部相互提供劳务不多的企业。

辅助生产费用分配方法

在生产过程中,为了将辅助生产费用合理地分配给各个产品,可以采用以下方法:

1. 直接费用分配法:将辅助生产费用按照直接费用分别分配给各个产品。

这种方法适用于直接可衡量的辅助生产费用,如能源消耗、原材料消耗等。

2. 间接费用分配法:将辅助生产费用按照一定的分配基础分摊给各个产品。

常见的分配基础有直接劳动工时、直接劳动工资、直接材料消耗量等。

通过设定合理的分配比例,将辅助生产费用分摊给各个产品。

3. 简单分配法:将辅助生产费用按照产品的数量或产值等简单指标进行分配。

这种方法适用于辅助生产费用与产品数量或产值的关系较为明显的情况。

4. 复杂分配法:将辅助生产费用按照多种因素综合进行分配。

通过建立复杂的分配模型,将辅助生产费用分摊给各个产品。

这种方法适用于辅助生产费用与多个因素相关的情况,如产品的复杂程度、工序的繁杂程度等。

需要注意的是,在进行辅助生产费用分配时,应当根据实际情况选择合适的分配方法,并进行合理的数据统计与计算。

同时,为了提高分配的准确性,还可以定期进行费用调整与优化,以适应生产过程中的变化。

辅助生产费用分配的五种方法1、直接分配法(1)直接分配法是指各辅助生产车间发生的费用,直接分配给除辅助生产车间以外的各受益产品、单位,而不考虑各辅助生产车间之间相互提供的劳务的情况。

(2)适用范围辅助生产车间相互提供产品或劳务量差异较大时,分配结果往往与实际不符,因此,这种分配方法只适宜在辅助生产内部相互提供产品或劳务不多、不进行费用的交互分配对辅助生产成本和产品制造成本影响不大的情况下采用。

2、顺序分配法(1)顺序分配法,也称为梯形分配法。

是指各辅助生产车间按受益多少的顺序依次排列,受益少的排在最前,先将费用分配出去,受益多的排在后面,后将费用分配出去。

(2)适用范围该种分配方法不进行交互分配,各辅助生产费用只分配一次,分配结果的正确性受到一定的影响,计算工作量有所增加。

故这种分配方法只适宜在各辅助生产车间或部门之间相互受益程度有明显顺序的情况下采用。

3、交互分配法(1)交互分配法,是对各辅助生产车间的成本费用进行两次分配。

首先,根据各辅生产车间相互提供的产品或劳务的数量和交互分配前的单位成本(费用分配率),在各辅助生产车间之间进行,然后,将各辅助生产车间交互分配后的实际费用(交互分配前的成本费用加上交互分配转入的成本费用,减去交互分配转出的成本费用),再按提供产品或劳务的数量和交互分配后的单位成本(费用分配率),在辅助生产车间以外的各受益单位进行分配。

(2)适用范围在各月辅助生产费用水平相差不大的情况下,为了简化计算工作,可以用上月的辅助生产单位成本作为本月交互分配的单位成本。

4、代数分配法(1)代数分配法,是运用代数中多元一次联立方程的原理在辅助生产车间之间相互提供产品或劳务情况下的一种辅助生产成本费用分配方法。

首先,应根据各辅助生产车间相互提供产品和劳务的数量,求解联立方程式,计算辅助生产产品或劳务的单位成本;然后,根据各受益单位(包括辅助生产内部和外部各单位)耗用产品或劳务的数量和单位成本,计算分配辅助生产费用。

只分享有价值的知识点,本文由梁博会计学堂精心收编,大家可以下载下来好好看看!

【会计实操经验】辅助生产费用分配的五种方法

1、直接分配法

(1)直接分配法是指各辅助生产车间发生的费用,直接分配给除辅助生产车间以外的各受益产品、单位,而不考虑各辅助生产车间之间相互提供的劳务的情况。

(2)适用范围

辅助生产车间相互提供产品或劳务量差异较大时,分配结果往往与实际不符,因此,这种分配方法只适宜在辅助生产内部相互提供产品或劳务不多、不进行费用的交互分配对辅助生产成本和产品制造成本影响不大的情况下采用。

2、顺序分配法

(1)顺序分配法,也称为梯形分配法。

是指各辅助生产车间按受益多少的顺序依次排列,受益少的排在最前,先将费用分配出去,受益多的排在后面,后将费用分配出去。

(2)适用范围

该种分配方法不进行交互分配,各辅助生产费用只分配一次,分配结果的正确性受到一定的影响,计算工作量有所增加。

故这种分配方法只适宜在各辅助生产车间或部门之间相互受益程度有明显顺序的情况下采用。

3、交互分配法

(1)交互分配法,是对各辅助生产车间的成本费用进行两次分配。

首先,根据各辅生产车间相互提供的产品或劳务的数量和交互分配前的单位成本(费用分配率),在各辅助生产车间之间进行,。

辅助生产费用的分配方法有哪些辅助生产费用是指在生产过程中,不能直接与产品相关联,但又是不可或缺的费用,如厂房租金、设备折旧、管理人员工资等。

对于企业来说,正确合理地分配辅助生产费用,不仅可以准确计算产品成本,还能为企业的经营决策提供重要依据。

那么,辅助生产费用的分配方法有哪些呢?接下来我们将对此进行详细介绍。

首先,常见的辅助生产费用分配方法包括直接分配法、间接分配法和双重分配法。

直接分配法是指将辅助生产费用直接分配给产品,这种方法适用于能够明确计算出每个产品所需的辅助生产费用的情况,例如能够直接测量出每个产品所耗费的电力、水资源等。

这种方法的优点是简单直观,计算容易,但局限性在于无法涵盖所有的辅助生产费用,因此在实际应用中并不普遍。

间接分配法是指通过一定的分配基础,按比例分配辅助生产费用给各个产品。

常见的分配基础包括直接人工工时、直接人工工资、直接材料费用等。

这种方法的优点是能够较为准确地反映产品的实际费用,但需要合理选择分配基础,并且在实际操作中需要考虑到各种复杂因素,因此需要谨慎使用。

双重分配法是指先将辅助生产费用分配给生产部门,再由生产部门按照一定的分配基础分配给产品。

这种方法的优点在于能够兼顾到生产部门的实际情况,减少了对产品的直接分配,但需要考虑到生产部门的各种特殊情况,因此在实际操作中需要更多的细致思考。

除了上述方法外,还有一些特殊的辅助生产费用分配方法,如活动基础成本法、标准成本法等。

活动基础成本法是指根据活动的实际情况来分配费用,适用于企业内部管理成本。

标准成本法是指根据产品的标准成本来分配费用,适用于对产品成本有严格要求的企业。

综上所述,辅助生产费用的分配方法有多种,每种方法都有其适用的场景和局限性。

在实际应用中,企业需要根据自身的实际情况,合理选择和灵活运用这些方法,以确保产品成本的准确计算,为企业的经营决策提供可靠的依据。

如果企业有两个或两个以上的辅助生产车间,辅助车间除了为基本生产车间、管理部门等单位服务外,各辅助生产车间之间也会相互提供劳务,这时各辅助生产车间发生的辅助生产费用,不仅要对辅助生产车间以外的受益单位进行分配,还应在各辅助生产车间之间进行分配,而且在各辅助生产车间之间的分配应先于对辅助生产车间以外的单位和部门。

辅助生产费用分配的方法有直接分配法、顺序分配法、交互分配法、代数分配法和计划成本分配法等五种方法。

1.直接分配法直接分配法是指将各辅助生产车间发生的辅助生产费用直接分配给辅助生产以外的各受益单位,而不考虑各辅助生产之间相互提供产品或劳务的情况。

[例5-5]假定某企业有供水和供电两个辅助生产车间,主要为企业基本生产车间和行政管理部门提供服务。

20 x x 年9 月供电车间本月发生的费用为7 100元,供水车间本月发生的费用为32 361 元。

该企业辅助生产车间发生的间接费用直接记人"生产成本一一辅助生产成本"账户,未设置"燃料与动力"成本项目口各辅助生产车间提供的劳务及其消耗情况见表5-8 。

表5-8 辅助生产车间提供的劳务统计表根据表5-8 的资料,首先计算辅助生产费用的分配率。

由于辅助生产车间内部相互提供的劳务不分配费用,在计算费用分配率时需将其他辅助生产车间的劳务耗用量从总供应量中扣除。

电费分配率=7100/(20950-3200)=(元/度)水费分配率=32361 /(10596 -1350)=(元/m3 )其次,编制辅助生产费用分配表,如表5—9所示。

表5 –9 辅助生产费用分配表借:制造费用 36539管理费用 2922贷:生产成本一一辅助生产成本一一供电车间 7 100一一供水车间 32361采用直接分配法,由于各辅助生产费用只对外分配,计算较为简单。

但当辅助生产车间相互提供产品或劳务数量差异较大时,会影响分配结果的正确性。

因此,这种方法只适用于辅助生产单位内部相互提供劳务不多的企业。

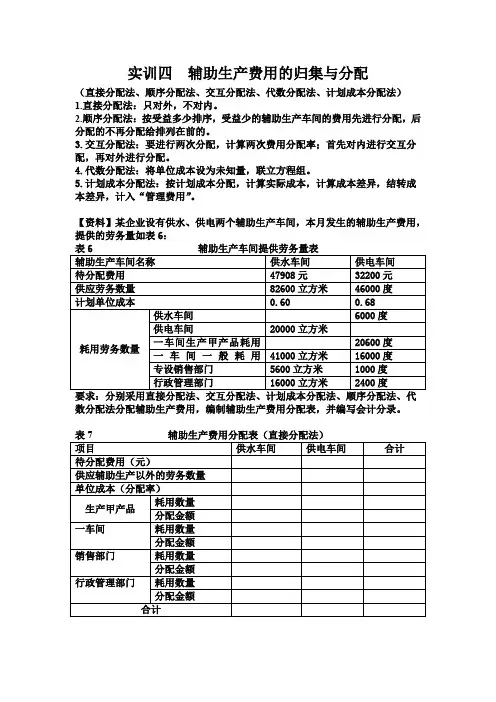

实训四辅助生产费用的归集与分配(直接分配法、顺序分配法、交互分配法、代数分配法、计划成本分配法)1.直接分配法:只对外,不对内。

2.顺序分配法:按受益多少排序,受益少的辅助生产车间的费用先进行分配,后分配的不再分配给排列在前的。

3.交互分配法:要进行两次分配,计算两次费用分配率;首先对内进行交互分配,再对外进行分配。

4.代数分配法:将单位成本设为未知量,联立方程组。

5.计划成本分配法:按计划成本分配,计算实际成本,计算成本差异,结转成本差异,计入“管理费用”。

【资料】某企业设有供水、供电两个辅助生产车间,本月发生的辅助生产费用,提供的劳务量如表6:数分配法分配辅助生产费用,编制辅助生产费用分配表,并编写会计分录。

表9 辅助生产费用分配表(计划成本分配法)某工业企业有一车间、二车间两个基本生产车间,一车间生产A、B两种产品,二车间生产C产品,并设有机修和供电两个辅助生产车间。

有关材料如下:生产费用和劳务供应量要求:根据上述材料,采用直接分配法分配辅助生产费用,编制辅助生产费用分配表和相应会计分录。

(15分)资料:某企业200×年9月份“辅助生产成本”明细账归集的辅助生产费用总额为:机修车间24 000元、动力车间30 000元。

机修、动力两个辅助生产车间提供的劳务数量如表。

辅助生产车间供应产品及劳务数量m1.采用交互分配法编制的“辅助生产费用分配表”,并作相应的会计分录。

辅助生产费用分配表(交互分配法)200×年9月单位元(分配率保留三位小数,尾差计入“管理费用”账户)2.机修和动力两个车间的计划分配率分别为5.2和2.2,按计划成本分配法编制的“辅助生产费用分配表”,并作相应的会计分录。

辅助生产费用分配表(计划成本分配法)200×年9月单位:元(辅助生产成本差异计入“管理费用”账户)。

辅助生产费用分配的方法1.直接人工费用:将直接与辅助生产活动相关的人工费用直接分配给相应的活动或部门。

这种方法适用于辅助生产活动与特定部门之间的直接关联性较高的情况。

2.间接人工费用比例分配法:根据各个部门或活动对辅助生产活动的使用量或使用频率,按比例分配间接人工费用。

这种方法可以更精确地反映各个部门或活动对辅助生产活动的实际使用情况。

3.间接人工费用使用量分配法:根据各个部门或活动对辅助生产活动的实际使用量,按照比例分配间接人工费用。

这种方法可以更准确地反映各个部门或活动对辅助生产活动的实际负担程度。

4.制造业指标分配法:根据制造业的相关指标,如产量、成本等,将辅助生产费用分配给各个部门或活动。

这种方法适用于辅助生产活动与制造业指标具有较高的相关性的情况。

5.产品成本分配法:将辅助生产费用按照产品的成本进行分配。

这种方法可以更精确地将辅助生产费用分配给各个产品,使所有产品都能负担相应的辅助生产费用。

6.成本中心分配法:根据成本中心的分类和性质,将辅助生产费用分配给各个成本中心。

这种方法适用于辅助生产活动与成本中心之间的直接关联性较高的情况。

7.活动成本分配法:根据各个活动的成本驱动因素,将辅助生产费用分配给各个活动。

这种方法可以更准确地反映各个活动对辅助生产活动的实际负担程度。

8.工作量分配法:根据各个部门或活动的工作量,将辅助生产费用按照比例分配。

这种方法适用于辅助生产活动与工作量之间具有较强关联性的情况。

9.面积分配法:根据各个部门或活动所占用的面积,将辅助生产费用按照比例分配。

这种方法适用于辅助生产活动与占地面积之间具有较高关联性的情况。

10.时间分配法:根据各个部门或活动使用辅助生产设备的时间,将辅助生产费用按照时间分配。

这种方法适用于辅助生产活动与使用时间之间具有较高关联性的情况。

初级职称《初级会计实务》考点辅助生产本钱的分配取得会计从业资格证书就可以参加初级考试。

为广阔的广阔考生分享一篇初级职称《初级会计实务》考点:辅助生产本钱的分配,希望可以帮助到你!1、交互分配法的第一步是根据各辅助生产车间相互提供的产品或劳务的数量和交互分配率,在各辅助生产部门之间进行一次交互分配。

2、方案分配法下辅助生产车间生产的产品或劳务按照方案单位本钱计算、分配辅助生产费用。

3、直接分配法下直接将辅助生产车间发生的费用分配给生产辅助车间以外的各个受益单位或产品。

凡符合报名条件并申请参加会计专业技术资格考试的人员,均由本人提出申请,单位核实,持学历证书、身份证、会计从业资格证书的原件和"报名登记表"于规定期限内到当地会计专业技术资格考试管理机构设置的报名地点报名。

经审核合格后,发给准考证。

考生凭准考证在规定的时间和地点参加考试。

中央和国务院各部门及其直属单位的人员参加考试,实行属地管理原那么。

报考考生需提交以下材料:1、书面申请,姓名、身份证号、考试名称和时间、档案号、联系。

2、原考试地考试主管部门出具的"报考人员异地转考证明"。

报考人员异地转考证明(人事部考试中心统一格式)内容包括:考试名称、考生姓名、档案号、身份证号、级别、专业、通过科目名称、年度和分数、以及上传国家人事部考试中心电子文档文件名称。

3、本人身份证复印件(验原件)。

初级会计资格考试每门总分值100分,各科考试成绩合格标准均以考试年度当年标准确定,一般为60分及格。

各科目每类试题每题得分均在试卷中规定。

评分均按试卷及标准答案和评分标准的规定执行。

根据财政部的《关于xx年度全国会计专业技术资格考试题型等有关问题的通知》(会考[xx]1号),会计职称考试各科目每类试题及每题分值均在试卷中规定。

单项选择题、多项选择题、判断题、不定项选择题(案例分析题)为客观试题,必须按规定用2B铅笔在答题卡上规定位置填涂,否那么,答案无效。

五种方法关于辅助生产费用分配【会计实务经验之谈】1、直接分配法(1)直接分配法是指各辅助生产车间发生的费用,直接分配给除辅助生产车间以外的各受益产品、单位,而不考虑各辅助生产车间之间相互提供的劳务的情况。

(2)适用范围辅助生产车间相互提供产品或劳务量差异较大时,分配结果往往与实际不符,因此,这种分配方法只适宜在辅助生产内部相互提供产品或劳务不多、不进行费用的交互分配对辅助生产成本和产品制造成本影响不大的情况下采用。

2、顺序分配法(1)顺序分配法,也称为梯形分配法。

是指各辅助生产车间按受益多少的顺序依次排列,受益少的排在最前,先将费用分配出去,受益多的排在后面,后将费用分配出去。

(2)适用范围该种分配方法不进行交互分配,各辅助生产费用只分配一次,分配结果的正确性受到一定的影响,计算工作量有所增加。

故这种分配方法只适宜在各辅助生产车间或部门之间相互受益程度有明显顺序的情况下采用。

3、交互分配法(1)交互分配法,是对各辅助生产车间的成本费用进行两次分配。

首先,根据各辅生产车间相互提供的产品或劳务的数量和交互分配前的单位成本(费用分配率),在各辅助生产车间之间进行,然后,将各辅助生产车间交互分配后的实际费用(交互分配前的成本费用加上交互分配转入的成本费用,减去交互分配转出的成本费用),再按提供产品或劳务的数量和交互分配后的单位成本(费用分配率),在辅助生产车间以外的各受益单位进行分配。

(2)适用范围在各月辅助生产费用水平相差不大的情况下,为了简化计算工作,可以用上月的辅助生产单位成本作为本月交互分配的单位成本。

4、代数分配法(1)代数分配法,是运用代数中多元一次联立方程的原理在辅助生产车间之间相互提供产品或劳务情况下的一种辅助生产成本费用分配方法。

首先,应根据各辅助生产车间相互提供产品和劳务的数量,求解联立方程式,计算辅助生产产品或劳务的单位成本;然后,根据各受益单位(包括辅助生产内部和外部各单位)耗用产品或劳务的数量和单位成本,计算分配辅助生产费用。

辅助生产费用的五种分配方法随着社会经济的发展和生产力的提高,管理会计方法也不断地出现和演变,以适应不断变化的经济形势和企业的需求。

辅助生产费用的分配方法是管理会计中一个重要的课题。

辅助生产费用指企业在生产过程中所发生的不能直接归属于特定产品的费用。

辅助生产费用的分配方法是为了计算出每个产品相应的成本,以便于生产和销售成本的计算。

本文将介绍五种辅助生产费用的分配方法。

一、直接分配法直接分配法是一种将辅助生产费用直接按照其发生的部门或者作业费用科目进行分配的方法。

该方法适用于生产环节比较简单的企业,费用的分配比较容易确定。

该方法不能够准确地反映出辅助生产费用对不同产品的分配情况。

直接分配法只适用于生产环节相对简单的企业。

二、比例分配法比例分配法是一种按照某种固定比例进行分配的方法,比如按照产值、工时、人员数等固定比例进行分配。

该方法的优点是费用分配比较简单,适用于标准化的生产环节。

该方法不能够准确地反映出辅助生产费用对不同产品的分配情况,因此会出现一定的误差。

该方法的比例必须经过持续的调整和修订,以使之更为准确。

三、因果关系分配法因果关系分配法是根据辅助生产费用与产品之间的因果关系进行分配的方法,即按照辅助生产费用对产品产生的影响程度进行分配。

当某种原材料的检验不合格时,需要进行返工,这会导致生产延误和额外的维修费用,此时返工费用就应该按照原材料产生的产品进行分配。

该方法的优点是可以准确地反映出辅助生产费用对不同产品的分配情况。

该方法的实施难度较大,需要精确地界定因果关系,同时也需要在实践中不断地修正与完善。

四、机会成本分配法机会成本分配法是一种按照辅助生产费用所需支付的机会成本来进行分配的方法。

机会成本指的是企业为了使用某种投入要放弃的最有价值的机会。

如果企业为了生产某种产品而使用了一台机器,这台机器的机会成本就是企业放弃使用该机器以获取的最有价值的机会所需支付的成本。

该方法的缺点是需要计算出每种机会成本,并将其分配给各种产品,因此需要比较复杂的计算过程。

简述常用辅助生产费用的分配方法常用辅助生产费用的分配方法是指将辅助生产费用分配给成本单位以求精确计算,根据费用的性质及它们所支持的费用项来确定最终的分配结果,常用的辅助生产费用分配方法有如下几种:(一)定额分配法定额分配法不考虑各个成本单位的费用产出比例,而是将辅助生产费用均摊分配给各个成本单位,用一定的定额来分摊,客观公平,减少折旧费用量积累在某一成本单位上,易于实施,但计算结果偏高,容易带来管理和财务上的差异。

比例分配法充分考虑了各个成本单位的费用产出比例,根据不同成本单位所产出的费用,以百分比的形式将辅助生产费用分配到各成本单位,可以精确计算,但耗费时间较多,复杂度较高,需要把握正确的比例关系以及做出正确的大小变化来精确计算结果;(三)可容许成本法可容许成本法是一种比较普遍的辅助生产费用的分配方法,把每个受费用支持的成本单位赋予一定数量的"可容许成本",将辅助生产费用分摊给承担"可容许成本"的成本单位,可以相对准确计算,不受折旧费用量积累在某一成本单位上的影响,但要正确认识所有成本单位的"可容许成本"数量,才能正确计算其分配结果;(四)单位定义法单位定义法也可以将辅助生产费用分摊到各个成本单位,首先将辅助生产费用除以某个参考量,而这个得出的重要单位就是费用的重要单位,随后把费用的重要单位加以相应地费用解释,从而最终确定出费用分配的比率,该方法实用性好,而且易于实施,但计算结果不够准确。

总之,定义辅助生产费用的分配方法取决于被分配的费用的性质,它们支持的费用项的形式及它们的分布比例,合理的辅助生产费用分配方法不仅可以准确计算出结果,而且能够最大程度地避免费用的积累和浪费,有利于扩大企业的经济效益。

辅助费用分配的5种方法

1、股本大小法

股本大小法是根据各发行单位的股本总额来划分辅助费用,把股本总额再比率上划分,个别发行单位按照其股本规模的比例分摊辅助费用。

由于股本是投资者投入的所有出资额,可以更准确的反映出企业的经营规模,和各发行单位的贡献情况,因此这种分配方法更加具有公平性。

2、投资比例法

投资比例法是根据各发行单位投资于该项目的总投资比例来分配辅助费用,即每个发行单位按照其对该项目的投资比例,分摊辅助费用。

这种分配方法可以反映每个发行单位对该项目中的贡献,比较公平合理,分配结果也能够说明每个发行单位的投资比例。

3、单位成本分摊法

单位成本分摊法是按照每个发行单位所出资费用的单位成本来分摊辅助费用,即每个发行单位按照自身单位成本分摊辅助性费用。

这种方法使辅助费用分摊合理,能够反映出每个发行单位的贡献度,但有可能出现某几个发行单位的投资成本较低,由此带来的辅助费用分配的不公平。

4、营业额大小法

营业额大小法是根据各发行单位的营业额来分摊辅助费用,然后把营业额再比率上划分,使每发行单位按照其营业额大小分摊辅助费用。

这种分配方法能够反映每发行单位的贡献情况,并在一定

程度上达到公平性,但也有可能出现某些发行单位的营业额较低,而带来的辅助费用分配的不公平。

5、无形资产大小法

无形资产大小法是根据各发行单位的无形资产来分摊辅助费用,然后把无形资产再比率上划分,使每发行单位按照其无形资产大小分摊辅助费用。

无形资产可以反映出企业的经营状况,能够一定程度上反映每个发行单位的贡献度,但也有可能出现某几个发行单位的无形资产较低,造成辅助费用分配的不公平。

分配辅助费用的方法辅助费用是指企业在正常经营过程中所产生的与主要生产经营活动相关但难以直接归属于特定产品或服务的费用。

一般来说,辅助费用是企业为了保障和促进生产经营活动的顺利开展而发生的费用,没有辅助费用的参与,主要生产经营活动将难以进行。

因此,企业在进行成本核算和价格定价过程中,需要合理分配辅助费用,确保业务活动的公平性和合理性。

企业进行辅助费用的分配有多种方法,下面将列举其中几种常见的方法:1. 直接分配法:该方法将辅助费用直接分配给特定的产品或服务。

它基于辅助费用和主要生产经营活动之间的直接关系,通过记录和对应的销售数据,将辅助费用按比例分配给特定产品或服务。

2. 能力利用率法:该方法是根据各个部门或工作中心的能力利用率来分配辅助费用。

能力利用率可以通过测算生产线上各项指标的实际运行时间和能够运行的最大时间来确定。

按照能力利用率的比例,将辅助费用分配给各个部门或工作中心。

3. 动态成本分配法:动态成本分配法将辅助费用与不同阶段的生产经营活动相关联。

在这种方法中,辅助费用根据产生的时期和规模来进行分配。

例如,辅助费用可以根据人工工时和机械使用时间等指标来进行分配。

4. 比例法:比例法是将辅助费用按照某种预定的比例分配给不同的产品或服务。

这种方法通常基于根据产品或服务的销售量或销售额来确定比例。

辅助费用按照每个产品或服务所占比例进行分配。

5. 成本驱动法:成本驱动法是将辅助费用分配给直接导致辅助费用产生的成本驱动因素。

成本驱动因素可以是人力资源、生产设备使用情况、材料和能源消耗等。

辅助费用根据成本驱动因素的使用情况进行分配。

需要注意的是,辅助费用的分配方法应该根据企业的实际情况和目标来确定。

不同的方法适用于不同的企业,每种方法都有其独特的优缺点。

在选择适合的分配方法时,企业需要综合考虑成本、精确度和可操作性等因素。

最后,我要强调的是,辅助费用的分配应该是公平、合理和透明的。

分配结果应该能够反映出辅助费用与企业的主要生产经营活动之间的关系,避免过度或不足的分配。

分配辅助费用的方法辅助费用是指企业为生产、经营或管理等活动中,为实现主要业务目标而发生的费用,如研发费用、销售费用、财务费用等。

辅助费用的分配是将这些费用按照一定的分配标准或方法分配到不同的成本对象上,以便于准确计算成本、制定定价和评估经营绩效等。

下面将介绍几种常见的辅助费用分配方法。

1. 直接分配法直接分配法是将辅助费用直接分配给与其发生直接关联的成本对象。

这种方法适用于辅助费用与某个特定成本对象的关系非常密切且可直接量化的情况。

例如,直接将某个研发项目的研发费用直接分配到这个项目所涉及的产品或项目上。

2. 按比例分配法按比例分配法是将辅助费用按照一定的比例分配到不同的成本对象上。

这种方法适用于辅助费用与多个成本对象有关联,且无法明确确定其具体关系的情况。

常见的按比例分配方法包括产量比例法、销售额比例法、人力资源比例法等。

例如,按照产品的产量比例将一项研发费用分配到不同产品上。

3. 因素分配法因素分配法是根据辅助费用发生的因素来确定分配的依据。

这种方法适用于辅助费用的发生与某个因素有直接关联,而与其他因素无关的情况。

常见的因素分配方法包括面积因素法、人力资源因素法、设备利用率因素法等。

例如,按照生产车间的面积比例将相关的管理费用分配到各个车间。

4. 里程碑分配法里程碑分配法是根据研发或项目的里程碑节点来确定费用分配的依据。

这种方法适用于研发费用或项目费用的发生与研发或项目的不同阶段有关联的情况。

例如,在研发项目中按照不同阶段的实际或预算费用来分配研发费用。

5. 声誉分配法声誉分配法是将辅助费用按照各成本对象对企业声誉的贡献程度进行分配。

这种方法适用于辅助费用的发生与企业形象和声誉有关联的情况。

例如,根据产品在市场上的知名度和美誉度来分配销售费用。

本文介绍了几种常见的辅助费用分配方法,每种方法都有其适用的场景和优劣势。

在实际应用中,企业可以根据自身的具体情况选择合适的分配方法,并结合实际情况进行灵活调整。

辅助生产费用的分配〔1〕一、直接分配法例:某企业有供水和供电两个辅助生产车间,主要为本企业根本生产车间和行政管理部门等服务,供水车间本月发生费用为2065元,供电车间本月发生费用4740元,各辅助生产车间供给产品或劳务数量见下表:二、顺序分配法计算步骤:1、排序:施惠多,受益少的辅助生产车间排在前;施惠少、受益多的辅助生产车间排在后.2、分配:排在前面的辅助生产车间先分配辅助生产费用,其费用可以分给排在其后面的各个辅助生产车间;排在后面的辅助生产车间后分配辅助生产费用,其费用不可以分给排在其前面的各个辅助生产车间.适用于有明显顺序的各辅助生产车间.仍以上例为例:三、交互分配法仍以上例为例:四、代数分配法代数分配法,是运用代数中多元一次联立方程的原理分配辅助生产费用的一种方法.采用这种方法,首先根据各辅助生产车间相互提供劳务的数量,求解联立方程,计算辅助生产车间劳务的单位本钱;然后,根据各受益单位〔包括辅助生产车间〕耗用劳务的数量和单位本钱,计算分配辅助生产费用.仍以前例资料为例五、计划本钱分配法采用计划本钱分配法,首先按劳务的计划单位本钱分配辅助生产为各受益单位〔包括其他辅助生产车间〕提供的劳务费用,再计算辅助生产的实际本钱〔包括辅助生产内部交互分配转入的辅助生产费用〕与按计划本钱分配转出的费用的差额,即辅助生产本钱差异.辅助生产本钱差异,可以追加分配给辅助生产以外的各受益单位,为简化分配工作也可将辅助生产本钱差异全部计入管理费用.优点:1、计算简便;2、通过差异的计算,还能反映和考核辅助生产本钱计划的执行情况.答案:一、直接分配法例:某企业有供水和供电两个辅助生产车间,主要为本企业根本生产车间和行政管理部门等服务,供水车间本月发生费用为2065元,供电车间本月发生费用4740元,各辅助生产车间供给产品或劳务数量见下表:行政管理部门应分配的水费=8000*0.066=528元专设销售机构应分配的水费=2065-1353-528=184元根本生产车间应分配的电费=8000*0.237=1896元根据上述计算结果编制会计分录:借:根本生产本钱——制造费用——根本生产车间〔1353+1896〕3249贷:辅助生产本钱——供水车间2065——供电车间4740优点:计算工作简便.缺点:当辅助生产车间相互提供产品或劳务数量差异较大时,分配结果含有较大的误差.四、顺序分配法计算步骤:1、排序:施惠多,受益少的辅助生产车间排在前;施惠少、受益多的辅助生产车间排在后.2、分配:排在前面的辅助生产车间先分配辅助生产费用,其费用可以分给排在其后面的各个辅助生产车间;排在后面的辅助生产车间后分配辅助生产费用,其费用不可以分给排在其前面的各个辅助生产车间.适用于有明显顺序的各辅助生产车间.仍以上例为例:解:步骤1:排序供水车间应分配电费=3000*0.21=630元供电车间应分配水费=10000*0.05=500元因为供电车间受益小于供水车间,根据排序原如此,供电车间排在第一位,而供水车间排在第二位.步骤2:分配电费甲产品应分配的电费=10300*0.21=2163元根本生产车间应分配的电费=8000*0.21=1680元供水车间应分配的电费=3000*0.21=630元行政管理部门应分配的电费=1200*0.21=252元专设销售机构应分配的电费=4740-2163-1680-630-252=15元编制会计分录:借:根本生产本钱——甲产品2163辅助生产本钱——供水车间630制造费用——根本生产车间1680管理费用252销售费用15贷:辅助生产本钱——供电车间4740步骤3:分配水费根本生产车间应分配水费=20500*0.086=1763元行政管理部门应分配的水费=8000*0.086=688元专设销售机构应分配的水费=2065+630-1763-688=244元编制会计分录:借:制造费用——根本生产车间1763管理费用688销售费用244贷:辅助生产本钱——供水车间<2065+630>2695五、交互分配法仍以上例为例:解:步骤1:第一次交互分配〔辅助生产车间内局部配〕交互分配分配前的单位本钱:供水车间分配的电费=3000*0.21=630元供电车间分配的水费=10000*0.05=500元编制会计分录:借:辅助生产本钱——供水车间630——供电车间500贷:辅助生产本钱——供水车间500——供电车间630步骤2:辅助生产车间交互分配后的实际费用供水车间:2065+630-500=2195元供电车间:4740+500-630=4610元步骤3:第二次分配〔对外分配,也是直接分配〕交互分配后的单位本钱:根本生产车间应分配的电费=8000*0.2305=1844元编制会计分录:借:根本生产本钱——制造费用——贷:辅助生产本钱——供电车间4610——供水车间2195四、代数分配法代数分配法,是运用代数中多元一次联立方程的原理分配辅助生产费用的一种方法.采用这种方法,首先根据各辅助生产车间相互提供劳务的数量,求解联立方程,计算辅助生产车间劳务的单位本钱;然后,根据各受益单位〔包括辅助生产车间〕耗用劳务的数量和单位本钱,计算分配辅助生产费用.仍以前例资料为例解:假设每立方米水的本钱为x,每度电的本钱为y2065+3000y=41300x4740+10000x=23000y解上述二元一次方程得:水费的分配:供电车间:10000*0.0671=671元电费的分配:借:根本生产本钱——辅助生产本钱————供电车间671制造费用——贷:辅助生产本钱——供水车间2771.23<41300*0.0671>——供电车间5410.98<23000*0.23526>五、计划本钱分配法采用计划本钱分配法,首先按劳务的计划单位本钱分配辅助生产为各受益单位〔包括其他辅助生产车间〕提供的劳务费用,再计算辅助生产的实际本钱〔包括辅助生产内部交互分配转入的辅助生产费用〕与按计划本钱分配转出的费用的差额,即辅助生产本钱差异.辅助生产本钱差异,可以追加分配给辅助生产以外的各受益单位,为简化分配工作也可将辅助生产本钱差异全部计入管理费用.优点:1、计算简便;2、通过差异的计算,还能反映和考核辅助生产本钱计划的执行情况.。

追加法

某企业有供电和锅炉两个辅助生产车间,主要为本企业基本生产车间和行政管理部门等服务,根据“生产成本——辅助生产成本”明细账汇总的资料,供电车间本月发生费用为2000元,锅炉车间本月发生费用为1200元。

各辅助生产车间提供产品或劳务见表。

(追加法)

受益单位耗电(度)耗气(吨)

基本生产——甲产品4000 140

基本生产——乙产品3000 80

基本生产车间——一

车间

800 20

基本生产车间——二

车间

500 20 供电车间100

锅炉车间2000

部门费用

总额

单

位

劳务

总量

分

配率

生-辅生-基制造费用

管理费用锅炉车间

供电车

间

甲产品乙产品一车间二车间

数

量

金额

数

量

金

额

数

量

金额

数

量

金额

数

量

金额

数

量

金额

数

量

金额

生-

辅-供电2000 度

1200

0.1667

200

333.

4

400

666.8

300

500.1

80

133.36

50

83.35

170

283.39

生-

辅-锅炉1200 吨400 3

10

30

140 420 80 240 20 60 20 60 40 120

生-

辅-供电300 度

1000

0.0300

400

120.0000

300

90.0000

80

24.0000

50

15.0000

170

51.0000

分录如下:

.借:生产成本—辅助生产成本—锅炉车间 333.40 (对内、对外一起分) —供电车间 300.00 生产成本—基本生产成本—甲产品 1086.80 —乙产品 740.10 制造费用—一车间 193.36 —二车间 143.35 管理费用 403.39

贷:生产成本—辅助生产成本—供电车间 2000.00 —锅炉车间 1200.00

2.追加部分对外分:借:生产成本—基本生产成本—甲产品 275.58 —乙产品 178.90 制造费用—一车间 46.23 —二车间 37.23 管理费用 95.46

贷:生产成本—辅助生产成本—供电车间 300.00 —锅炉车间 333.40

一次交互分配法

受益单位 耗电(度) 耗气(吨)

基本生产——甲产品 4000 140 基本生产——乙产品 3000 80 基本生产车间——一车间 800 20 基本生产车间——二车间

500 20 供电车间

100

生-辅-锅炉

333.4

吨 300 1.1113

140 155.5867 80 88.9067 20 22.2267 20 22.2267 40 44.4533

某企业有供电和锅炉两个辅助生产车间,主要为本企业基本生产车间和行政管理部门等服务,根据 “生产成本——辅助生产成本”明细账汇总的资料,供电车间本月发生费用为2000元,锅炉车间本月发

生费用为1200元。

各辅助生产车间提供产品或劳务见表。

(一次交互分配法)

锅炉车间 2000 行政管理部门

1700 40 合 计

12000

400

1.借:生产成本—辅助生产成本—供电车间 300.00 —锅炉车间 333.40 贷:生产成本—辅助生产成本—供电车间 333.40 —锅炉车间 300.00

部门 费用总额 单位 劳务总量

分配率

生-辅

生-基

制造费用 管理费用

锅炉车间

供电车间 甲产品

乙产品

一车间

二车间

数量 金额

数量 金额

数量 金额 数量 金额 数量

金额 数量 金额 数量 金额

生-辅-供电 2000 度 12000 0.1667 2000 333.4

生-辅-锅炉 1200 吨 400

3

100 300

生-辅-供电 1966.6 度 10000 0.1967

4000 786.6400 3000 589.9800 800 157.3280 500 98.3300 1700 334.3220

生-辅-锅炉

1233.4 吨 300 4.1113

140 575.5867 80 328.9067 20 82.2267 20 82.2267 40 164.4533

2.调整费用:供电车间:2000+300-33

3.40=1966.60元

锅炉车间:1200+333.40-300=1233.40元

3.对外分配:借:生产成本—基本生产成本—甲产品1362.22

—乙产品918.88

制造费用—一车间239.55

—二车间180.57

管理费用498.78

贷:生产成本—辅助生产成本—供电车间1966.60

—锅炉车间1233.4 0

计划分配法

某企业有供电和锅炉两个辅助生产车间,主要为本企业基本生产车间和行政管理部门等服务,根据“生产成本——辅助生产成本”明细账汇总的资料,供电车间本月实际发生费用为2000元,锅炉车间本月实际发生费用为1200元,计划单位成本分别为供电车间0.15元,锅炉车间4.5元。

各辅助生产车间提供产品或劳务见表。

(计划成本法)

受益单位耗电(度)耗气(吨)

基本生产—甲产品4000 140

基本生产—乙产品3000 80

基本生产车间—一车

间

800 20

基本生产车间—二车

间

500 20 供电车间100

锅炉车间2000

行政管理部门1700 40 合计12000 400

部门费用

总额

单

位

劳务

总量

分配率

生-辅生-基制造费用

管理费用加总

分

配

转

入

实际

需要

分配

成本

差异锅炉车

间

供电车

间

甲产品乙产品一车间二车间

数量

金

额

数

量

金

额

数量金额数量金额

数

量

金额

数

量

金额数量金额金额

生

-

辅

-

供

电

2000 度12000 0.15 2000 300 4000 600 3000 450 800 120 500 75 1700 255 1800 450 2450 650

顺序分配法

某企业有供电和锅炉两个辅助生产车间,主要为本企业基本生产车间和行政管理部门等服务,根据“生产成本——辅助生产成本”明细账汇总的资料,供电车间本月发生费用为2000元,锅炉车间本月发生费用为1200元。

各辅助生产车间提供产品或劳务见表。

(顺序分配法)

受益单位耗电(度)耗气(吨)

基本生产——甲产品4000 140

基本生产——乙产品3000 80

基本生产车间——一车

间

800 20

基本生产车间——二车

间

500 20

供电车间100

锅炉车间2000

行政管理部门1700 40

合计12000 400

部门费

用

总

额

单

位

劳务

总量

分配

率

生-辅生-基制造费用

管理费用锅炉车

间

供

电

车

甲产品乙产品一车间二车间

生

-

辅

-

锅

炉

1200 吨400 4.5 100 450 140 630 80 360 20 90 20 90 40 180 1800 300 1500 -300

生

-

辅

-

供

电

650 度10000 0.065 4000 260.0 3000 195.0 800 52.0 500 32.5 1700 110.5 650

生

-

辅

-

锅

炉

-300 吨300 -1.000 140 -140.0 80 -80.0 20 -20.0 20 -20.0 40 -40.0 -300

间

数量金

额

数

量

金

额

数

量

金额

数

量

金额

数

量

金额

数

量

金额

数

量

金额

生-

辅-供电200

度

1200

0.167

200

334

400

666.8

300

500.1

80

133.36

50

83.35

170

282.39

生-

辅-锅炉120

吨 400

生-

辅-锅炉153

4

吨300 5.11 140 715.87 80 409.07 20 102.27 20 102.27 40 204.53。