计量经济学第八章

- 格式:ppt

- 大小:11.13 MB

- 文档页数:40

第八章异方差 (1)第一部分背景资料 (1)一、学习目的和要求 (1)二、本章要点........................................ 错误!未定义书签。

第二部分练习题 (2)一、名词解释 (2)二、简答题 (2)三、计算题 (2)第三部分参考答案 (5)一、名词解释 (5)二、简答题 (7)三、计算题 (9)第八章异方差第一部分学习目的和要求经典线性回归模型的一个重要假设是干扰项具有相同的方差。

如果该假设不满足,就可能出现异方差问题。

本章主要讲述了异方差的基本理论、检验方法和校正问题。

主要需要掌握并理解以下几个问题:1.异方差的概念;2.出现异方差的原因;3.存在异方差情况下用OLS估计的后果;4.异方差的检验,主要是图形检验、戈德费尔德—匡特检验、帕克检验、White检验、Glejser检验和布鲁尔什—培甘检验;5.广义最小二乘法的概念和步骤;6.用GLS对一般形式的异方差模型估计的校正。

σ。

如果此假定不7.经典线性回归模型的一个关键性的假定是干扰项都有相同的方差2成立,则说明有异方差。

8.异方差并不破坏OLS估计量的无偏性和一致性。

9.在异方差条件下的得到的估计量不再是最小方差或有效的,即不再是BLUE。

σ已知,那么加权最小二乘法可给出BLUE估计量。

10.如果相异的误差方差2i11.当异方差出现时,OLS估计量的方差并不由常用的OLS公式给出。

如果我们一味地使用OLS公式,则以这些公式为依据的t检验和F检验可能严重误导,以致引出错误的结论。

12.检验异方差的方法有若干种,但在不同的情况下使用哪一种方法最有效,现在并没有结论。

13.即使异方差受到怀疑并已被检验出来,其校正也很困难,我们常用广义最小二乘法进行校正。

第二部分 练习题一、名词解释1.异方差 2.图形检验3.戈德费尔德—匡特检验 4.帕克检验 5.White 检验 6.Glejser 检验 7.广义最小二乘法二、简答题1.异方差的存在对下面各项有何影响? (1)OLS 估计量及其方差; (2)置信区间;(3)显著性t 检验和F 检验的使用。

计量经济学夏凡第八章动态计量模型基础第一节分布滞后模型第二节单位根检验第三节协整与误差修正模型计量经济学夏凡引言⏹传统的时序模型●一般先从已知相关理论出发设定模型形式,再由样本数据估计模型中的参数⏹这种方法使建模过程对相关理论有很强的依赖性⏹动态计量经济学模型●20世纪70年代末,以英国计量经济学家Hendry为代表,将理论和数据信息有效结合,提出了动态计量经济学模型的理论与方法●为时序模型带来了重要的发展量经济学夏凡第一节分布滞后模型⏹几何分布滞后模型⏹多项式分布滞后模型⏹自回归分布滞后模型量经济学夏凡基本概念⏹分布滞后模型●⏹如果p是有限数,称为有限分布滞后模型⏹如果p是无限数,称为无限分布滞后模型npptxxxytptpttt,,2,111++=+++++=--εβββα计量经济学夏凡基本概念(续)⏹分布滞后模型的两个问题●由于存在滞后值,则要损失若干个自由度⏹如果滞后时期长,而样本较小,自由度损失就较大,有时甚至无法进行估计●通常一个变量的滞后变量之间共线性问题严重,影响估计量的精度⏹解决方法●对系数施加约束条件,减少待估参数的数目计量经济学夏凡几何分布滞后模型⏹几何分布滞后模型●又称Koyck滞后模型●反映变量的影响程度随滞后期的延长而按几何级数递减⏹经济变量间的因果关系,往往随着时间间隔的延伸而逐渐减弱●模型⏹●()1221ti ititttttxxxxyελβαεβλλββα++=+++++=∑∞=---1<λ计量经济学夏凡几何分布滞后模型(续1)⏹模型的第二种表达形式●⏹对(1)式取一期滞后,并两边同乘λ得●⏹(1)式减去(2)式得●⏹令,即可得到模型的第二种表达式●用y t-1代替了x的滞后变量⏹减小了多重共线性的程度()ttttuyxy+++-=-11λβλα()212211----++++=ttttxxyλεβλλβλαλ()111---++-=-tttttxyyλεεβλαλ1--=tttuλεε计量经济学夏凡几何分布滞后模型(续2)⏹模型的估计●模型中的随机扰动项通常存在一阶负相关关系⏹参数估计变得较复杂●可采用工具变量法和广义差分法相结合的估计方法计量经济学夏凡多项式分布滞后模型⏹多项式分布滞后模型●为解决几何分布滞后模型存在的问题,Almon提出了多项式分布滞后(PDL:Polynomial Distributed Lag)模型⏹用多项式表示滞后变量系数βi和滞后长度i的关系⏹一般,多项式阶数不超过3次计量经济学夏凡多项式分布滞后模型(续1)⏹对于模型●其解释变量之间存在多重共线性,不能采用OLS估计●将βi分解为⏹●其中,且●即将每个参数用一个多项式表示()()()()pqpipipi qqi<-++-+-+=ααααβ221pi,,2,1,0=()()Nkkpkpppp∈⎩⎨⎧-==-=1222/12/()30tpi ititxyεβα++=∑=-计量经济学夏凡多项式分布滞后模型(续2)⏹模型的估计●(3)式可改写为⏹●其中●则(4)式实际上比(3)式少了p-q个参数●可对模型施加约束条件⏹近端(near end)约束和远端(far end)约束⏹应用时,可同时指定上述两种约束,或其中之一,也可不含约束条件()4110tqtqtttzzzyμαααα+++++=()()qjxpizitjpijt,,1,0=-=-=∑计量经济学夏凡多项式分布滞后模型(续3)⏹PDL模型的确定因素●滞后期p、多项式次数q和约束条件⏹PDL模型的特点●优点⏹减少了待估参数,因此减小了多重共线性的程度⏹方程的变换并没有改变干扰项的形式,没有引入自相关问题,可用OLS直接估计变换后的方程●缺点⏹样本损失没有减少●只有(n-q)个观测值可用于估计计量经济学夏凡多项式分布滞后模型(续4)⏹操作命令●ls y x1 x2pdl(series_name,lags,order,options)⏹lags:代表滞后期p⏹order:表示多项式阶数q⏹options:指定约束类型,没有约束条件时缺省●1:近端约束●2:远端约束●3:同时采用近端和远端两种约束计量经济学夏凡多项式分布滞后模型(续5)⏹[例8-1]某水库1998年至2000年各旬的流量、降水量数据如下所示。

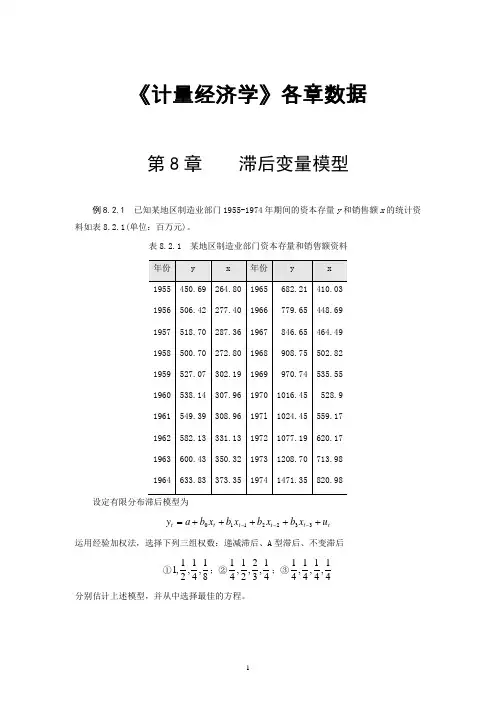

《计量经济学》各章数据第8章 滞后变量模型例8.2.1 已知某地区制造业部门1955-1974年期间的资本存量y 和销售额x 的统计资料如表8.2.1(单位:百万元)。

表8.2.1 某地区制造业部门资本存量和销售额资料设定有限分布滞后模型为t t t t t t u x b x b x b x b a y +++++=---3322110运用经验加权法,选择下列三组权数:递减滞后、A 型滞后、不变滞后①81,41,21,1;②41,32,21,41;③41,41,41,41 分别估计上述模型,并从中选择最佳的方程。

例8.2.2 表8.2.3给出了某企业产品1988-2007年的产量y 和销售量x 的资料。

试利用分布滞后模型建立产量关于销售量的回归模型。

表8.2.3 某企业产品1988-2007年产量和销售量资料例8.3.1 表8.3.1给出了1994-2005年某地区居民消费y 与可支配收入x 的调查数据。

假定本期消费不仅与本期收入有关,而且与以前各期收入有关,此时消费函数模型有如下形式t t t t t u x b x b x b a y +++++=-- 22110其中,t y 与t x 分别代表第t 期的消费和收入。

假定随机项t u 满足全部经典假定,试用库伊克模型估计这一消费模型。

表8.3.1 某地区居民消费与收入调查数据8.5 案例分析表8.5.1给出了某地区消费总额y(亿元)和货币收入总额x(亿元)的年度资料,试分析消费同收入的关系。

表8.5.1 某地区消费总额和货币收入总额年度资料思考与练习14.表1给出了某行业1975-1994年的库存额y 和销售额x 的资料。

试利用分布滞后模型:t t t t t t u x b x b x b x b a y +++++=---3322110建立库存函数(用2次有限多项式变换估计这个模型)。

表1 某行业1975-1994年库存额和销售额资料15.表2给出了美国1970-1987年间个人消费支出(C )与个人可支配收入(I )的数据(单位:10亿美元,1982年为基期)表2 美国1970-1987年个人消费支出与个人可支配收入数据t t t u I a a C ++=21 t t t t u C b I b b C +++=-1321请回答以下问题:(1)估计以上两模型;(2)估计边际消费倾向(MPC )17.表3给出了1970-1991年美国制造业固定厂房设备投资y 与销售额x 的相关数据(单位:亿元)。

Chapter 8. Nonlinear Regression Functions8.1 A General Strategy for Modeling Nonlinear Regression Functions•Everything so far has been linear in the X’s•The approximation that the regression function is linearmight be good for some variables, but not for others.•The multiple regression framework can be extended to handle regression functions that are nonlinear in one or more X.The TestScore – STR relation looks approximately linear…But the TestScore – average district income relation looks like it is nonlinear.If a relation between Y and X is nonlinear:•The effect on Y of a change in X depends on the value of X – that is, the marginal effect of X is not constant•A linear regression is mis-specified – the functional form is wrong•The estimator of the effect on Y of X is biased – it needn’t even be right on average. 遗漏高次项会带来遗漏变量偏差。

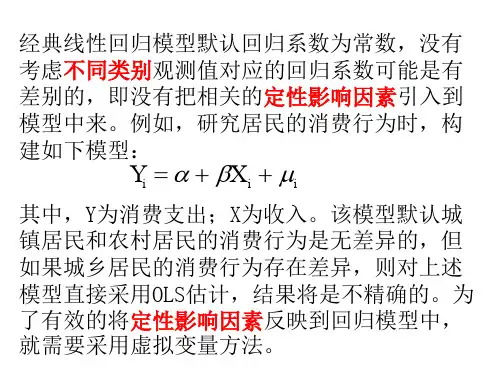

计量经济学:第⼋章虚拟变量回归第⼋章虚拟变量回归第⼀节虚拟变量的概念⼀、问题的提出计量经济学模型对变量的要求——可观测、可计量。

但在现实经济问题中,存在定性影响因素,⽐如1、属性(品质)因素的表达。

在经济活动中,有的经济变量的变动要受到属性因素(或品质因素)的影响。

如收⼊在形成过程中,不同的性别所得到的收⼊是不⼀样的;在城乡、不同地区等收⼊存在差距;再⽐如,在我国,经济的发展⽔平对于不同的区域有不同的表现。

2、异常值现象。

当经济运⾏过程中,可能会受到突发事件的影响,那么,其值有可能出现异常,偏离正常轨迹很远,对这类现象需要加以修正。

3、季节因素的影响。

有的经济现象存在明显的季节特征,如啤酒的消费。

那么,在建模过程中,季节变动这⼀因素怎样考虑?4、离散选择现象的描述。

如公共交通与私⼈交通的选择、商品购买与否的决策、求职者对职业的选择等。

第1、2、3种情况属于解释变量为定性变量,第4情况为被解释变量属于定性变量。

称前⼀种情况为虚拟解释变量,后⼀种为虚拟被解释变量。

本章主要介绍虚拟解释变量的内容。

⼆、虚拟变量的定义1、定义。

设变量D 表⽰某种属性,该属性有两种类型,即当属性存在时D 取值为1;当属性不存在时D 取值为0。

记为=不具有该属性具有某种属性01D2、虚拟变量引⼊的规则。

(1)在模型⾥存在截距项的条件下,如果⼀个属性存在m 个相互排斥类型(⾮此即彼),则在模型⾥引⼊m-1个虚拟变量。

否则,会出现完全的多重共线性。

但要注意,在模型⽆截距项的情况下,如果⼀个属性存在m 个类型,即便引⼊m 个变量,不会出现多重共线性问题。

(请思考为什么?)(2)虚拟变量取值为0,意味着所对应的类型是基础类型。

⽽虚拟变量取值为1,代表与基础类型相⽐较的类型,称为⽐较类型。

例如“有学历”D 为1,“⽆学历”D 为0,则“⽆学历”就是基础类型,“有学历”为⽐较类型。

(3)当属性有m 个类型时,不能把虚拟变量的取值设成如下情况D=0,第⼀个类型;D=1,第⼆个类型;……D=m-1,第m 个类型。

第八章 联立方程的识别和估计一、习题(一)简答题1.内生变量;2.外生变量;3.前定变量;4.(1)行为方程;(2)技术方程;(3)制度方程;(4)恒等式;5.(1)联立方程系统的结构型; (2)联立方程组的简化型;(二)计算题1.某联立方程计量经济学模型有3个方程、3个内生变量(,,)y y y 123、3个外生变量(,,)x x x 123和样本观测值始终为1的虚变量C ,样本容量为n 。

其中第二个方程为 y x y x 201123332=++++ααααμ⑴ 能否采用OLS 方法估计该结构方程?为什么?⑵ 该方程是否可以识别?2.下列为一完备的联立方程计量经济模型tt t t t t t tt t t G I C Y Y I C Y C ++=++=+++=-21011210μββμααα其中C 为居民消费总额、I 为投资总额、Y 为国内生产总值、t G 为政府消费总额,样本取自1978—2000年。

⑴ 说明:对于消费方程,用IV 、ILS 、2SLS 方法分别估计,参数估计结果是等价的。

⑵ 说明:对于投资方程,能否用IV 、ILS 方法估计?为什么?⑶ 对于该联立方程计量经济模型,如果采用2SLS 估计指出其优缺点。

⑷ 如果该模型的每个结构方程的随机项具有同方差性和序列不相关性,而不同结构方程的随机项之间具有同期相关性。

写出它们的方差协方差矩阵。

3.投资函数模型t t t t Y Y I μβββ+++=-1210为一完备的联立方程计量经济模型中的一个方程,模型系统包含的内生变量为C (居民消费总额)、I (投资总额)和Y (国内生产总值),先决变量为t G (政府消费)、1-t C 和1-t Y 。

样本容量为n 。

⑴ 可否用狭义的工具变量法估计该方程?为什么?⑵ 如果采用2SLS 估计该方程,分别写出2SLS 估计量和将它作为一种工具变量方法的估计量的矩阵表达式;⑶ 如果采用GMM 方法估计该投资函数模型,写出一组等于0的矩条件。