财政学第三章第二节税收收入共89页

- 格式:ppt

- 大小:310.00 KB

- 文档页数:89

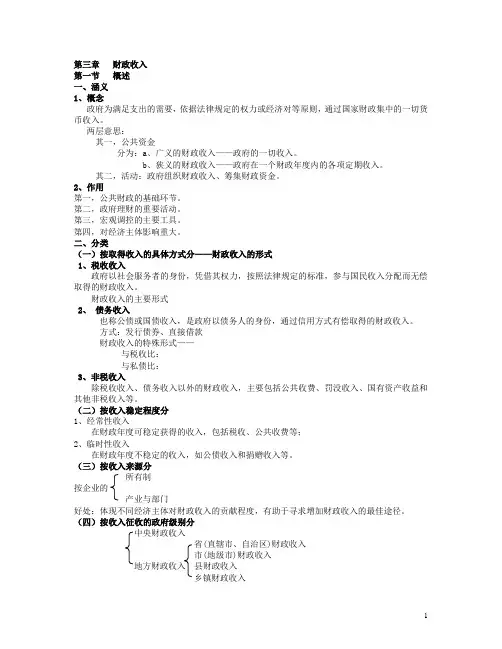

第三章财政收入第一节概述一、涵义1、概念政府为满足支出的需要,依据法律规定的权力或经济对等原则,通过国家财政集中的一切货币收入。

两层意思:其一,公共资金分为:a、广义的财政收入——政府的一切收入。

b、狭义的财政收入——政府在一个财政年度内的各项定期收入。

其二,活动:政府组织财政收入、筹集财政资金。

2、作用第一,公共财政的基础环节。

第二,政府理财的重要活动。

第三,宏观调控的主要工具。

第四,对经济主体影响重大。

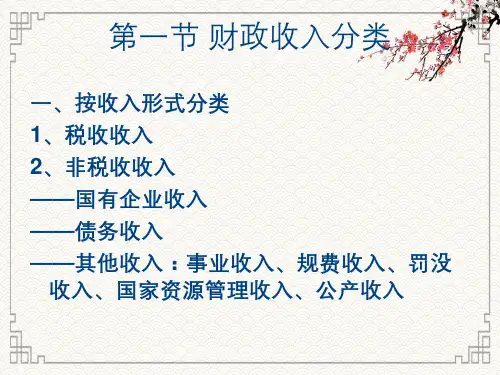

二、分类(一)按取得收入的具体方式分——财政收入的形式1、税收收入政府以社会服务者的身份,凭借其权力,按照法律规定的标准,参与国民收入分配而无偿取得的财政收入。

财政收入的主要形式2、债务收入也称公债或国债收入,是政府以债务人的身份,通过信用方式有偿取得的财政收入。

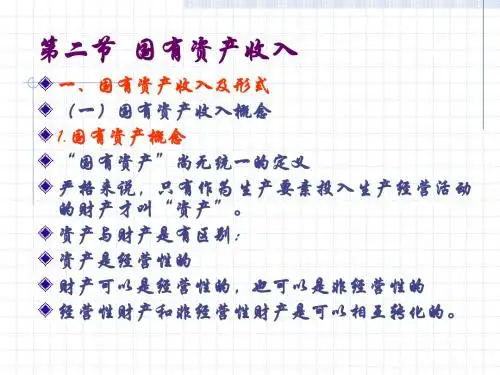

方式:发行债券、直接借款财政收入的特殊形式——与税收比:与私债比:3、非税收入除税收收入、债务收入以外的财政收入,主要包括公共收费、罚没收入、国有资产收益和其他非税收入等。

(二)按收入稳定程度分1、经常性收入在财政年度可稳定获得的收入,包括税收、公共收费等;2、临时性收入在财政年度不稳定的收入,如公债收入和捐赠收入等。

(三)按收入来源分所有制按企业的产业与部门好处:体现不同经济主体对财政收入的贡献程度,有助于寻求增加财政收入的最佳途径。

(四)按收入征收的政府级别分中央财政收入省(直辖市、自治区)财政收入市(地级市)财政收入地方财政收入县财政收入乡镇财政收入好处:有利于分清各级政府的财权与事权;有助于了解各级政府的经济实力和宏观调控能力。

(五)按收入管理方法分1、预算(内)收入纳入国家预算管理的财政收入,如税收收入等,是国家的主导财力。

2、预算外收入未纳入国家预算管理的财政收入。

按国家1996年颁布的《国务院关于加强预算外资金管理的决定》规定,预算外资金,是指国家机关、事业单位和社会团体为履行或代行政府职能,依据国家法律、法规和具有法律效力的规章而收取、提取和安排使用的未纳入国家预算管理的各种财政性资金。