中国诉美国铜版纸反倾销案

- 格式:pptx

- 大小:660.79 KB

- 文档页数:19

最近三年中国遭遇的反倾销反补贴案例09经济学2班57韩维伟一、中欧钢铁扣件反倾销案胜诉,击破欧盟贸易保护:以反倾销之名,2009年,欧盟开始对进口中国的钢铁扣件课以重税。

由于实在忍无可忍,2009年7月31日,中国在WTO起诉欧盟。

首先进行的是必经的磋商程序,但磋商无果。

同年10月12日,中国要求成立专家组进行审理。

巴西、加拿大、智利、哥伦比亚、印度、日本、挪威、中国台湾、泰国、土耳其和美国以第三方身份参加诉讼。

2010年12月3日,WTO专家组就中国诉欧盟对中国钢铁扣件反倾销案作出一审裁决,支持了中国的8项诉求;同时,认为中国对11项诉求证明不充分不予支持,并对另外9项诉求不予裁决,或者认为不在管辖范围,或者没有裁决必要。

中国获得支持的8项诉求是双方争议的核心,所以从整体上讲,中国胜诉。

二、中美轮胎特保案:美国国际贸易委员会于2009年6月29日提出建议,对中国输美乘用车与轻型卡车轮胎连续三年分别加征55%、45%和35%的从价特别关税。

根据程序,2009年9月11日,美国总统巴拉克·奥巴马决定对中国轮胎特保案实施限制关税为期三年。

2010年12月13日,WTO驳回中国提出的美国对其销美轮胎征收反倾销惩罚性关税的申诉,仲裁小组表示美国在2009年9月对中国销美轮胎采取“过渡性质保护措施”征收惩罚性关税未违反WTO规定。

2011年9月5日,世界贸易组织(WTO)裁定中国败诉。

三、国际对华钢材反倾销案例:2009年,国际方面对中国钢铁反倾销案共计21例,主要集中在美国和欧盟,美国7起,欧盟4起,俄罗斯3起,印度3起。

从品种上看,中国的钢管产品又成为各国主要的反倾销对象,总计有12起之多,未来中国钢管出口环境将受到严峻的威胁和挑战。

1、美国对中国石油钢管征收反补贴税。

12月30日,美国国际贸易委员会(ITC)投票表决认定,美国国内钢铁工业受到从中国进口石油钢管产品的损害,该裁决为美国商务部11月24日的终裁结果扫清了道路。

“中美双反措施案”的案例分析一、“中美双反措施案”中“公共机构”界定之争缘起自2006年11月发起对中国进口铜版纸的反倾销和反补贴合并调查(以下简称双反调查)起,美国开始对中国的一系列出口产品频繁进行双反调查并采取反倾销和反补贴措施(以下简称双反措施)。

双反调查对中国出口企业的利益损害极为严重,并且还有越演越烈的趋势。

② 2007年7-8月,基于国内贸易保护主义势力施加的压力,美国商务部又先后对原产于中国的环形焊缝钢管、矩形钢管、复合编织袋和非公路用轮胎发起双反调查,并随后作出对上述四类产品征收反倾销税和反补贴税的裁定。

对此,一方面我国企业联合美国进口商在美国法院提起诉讼;另一方面,在相关产业部门和行业协会的强烈要求下,我国政府代表相关企业于2008年9月19日启动WTO争端解决机制,正式发起与美国的双边磋商。

在磋商无果的情况下,中国要求DSB设立专家组。

由于对专家组的相关裁决不满,中国向DSB提起了上诉。

作为DSB裁决的第一起中美之间关于双反措施的案件,美国商务部在国内双反调查程序中认为,中国政府通过国有企业向上述四类产品的国内生产商提供原材料(如热轧钢、聚丙烯、天然橡胶、合成橡胶等)的行为、由国有企业将原材料卖给私营企业,再由私营企业低价转售给上述四类产品国内生产商的行为,以及中国国有政策银行和国有商业银行向产品国内生产商提供优惠信贷的行为,均构成事实上的专项性补贴。

根据《SCM协议》第1.1条的规定,补贴需要满足以下几个要素:(1)存在财政资助;(2)该财政资助由政府或公共机构提供;(3)该财政资助使得受益人获得利益。

其中,上述第2项要素涉及提供财政资助的三类主体:政府、公共机构以及受到政府或公共机构委托或指示的私营机构。

在这三类主体中,确定政府和私营机构往往比较简单,但如何确定公共机构则是DSB尚未解决的问题。

在“中美双反措施案”中,中美双方对于中国国有企业和国有商业银行不属于政府并无疑义,但对于这两类主体是否属于公共机构则持不同意见:中国认为,某一实体只有履行法律赋予的特定政府职能时才属于公共机构,中国国有企业和国有商业银行不属于公共机构,其被指控的行为不能构成《SCM协议》意义上的补贴,美国对涉案中国出口产品同时征收反倾销税和反补贴税缺乏法律依据;而美国则认为,某一实体只要由政府所有或控制就属于公共机构。

中国反倾销案例分析

中国是世界上最大的出口国之一,同时也是世界上最大的受益国之一。

然而,随着全球贸易的不断发展,中国也面临着来自其他国家的反倾销调查和贸易保护主义的挑战。

反倾销案例是指一个国家对另一个国家出口的产品进行反倾销调查,并对其征收反倾销税或采取其他贸易保护措施的案例。

中国作为全球贸易大国,也不可避免地面临着这样的挑战。

首先,中国反倾销案例中的一个典型案例是美国对中国太阳能产品的反倾销调查。

在这个案例中,美国对中国出口的太阳能产品进行了反倾销调查,并最终决定对中国的太阳能产品征收反倾销税。

这一案例引起了国际社会的广泛关注,也引发了中国政府和企业的高度关注。

中国政府和企业通过多种途径积极应对,包括加强国际贸易合作、提高产品质量、降低生产成本等,最终取得了一定的成效。

其次,中国反倾销案例中的另一个典型案例是欧盟对中国钢铁产品的反倾销调查。

在这个案例中,欧盟对中国出口的钢铁产品进行了反倾销调查,并最终决定对中国的钢铁产品征收反倾销税。

这一案例也引起了国际社会的广泛关注,中国政府和企业也采取了一系列措施来积极应对这一挑战,最终取得了一定的成效。

总的来说,中国作为全球贸易大国,面临着来自其他国家的反倾销调查和贸易保护主义的挑战。

中国政府和企业需要高度重视这些挑战,采取一系列措施来积极应对,包括加强国际贸易合作、提高产品质量、降低生产成本等。

只有这样,中国才能在全球贸易中取得更大的发展和进步。

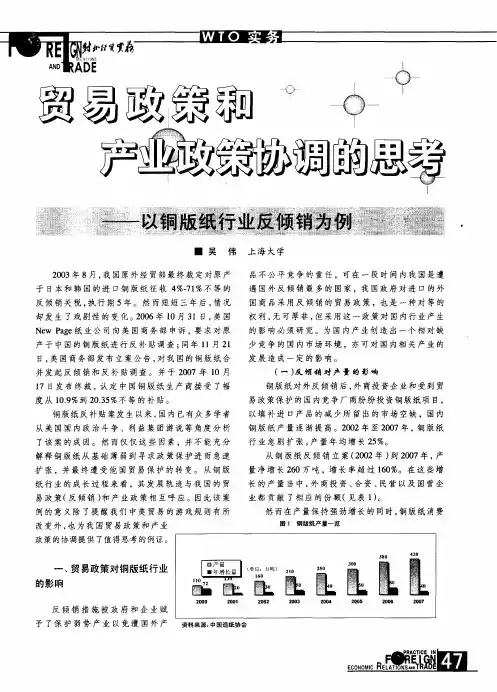

铜版纸反倾销案例(一)案件背景铜版纸反倾销调查是我国入世后的首例的反倾销案例。

也是我国对进口纸产品发起的第二例反倾销案。

1996年以前,中国的铜版纸市场基本上被来自韩国、日本、美国等国的进口铜版纸所垄断,平均每吨单价1万左右,并且以最高达14000元/吨的销售价格来攫取高额垄断利润。

1996年以后,中国的山东泉林、山东万豪、江苏金东等铜版纸厂陆续投产,逐步打破韩、日等国对中国市场的垄断。

但直至1999年,中国铜版纸市场依然有60%—70%被韩、日生产商占领着。

从1999年起,韩、日等国开始在中国采用低价倾销手段。

在倾销严重的2000年,韩国铜版纸出口到中国的价格比在韩国本土价格每吨低100—200美元,日本则每吨相差达300—400美元之大。

2001年底,由山东泉林纸业有限公司、山东万豪纸业集团股份有限公司、上海江南造纸厂、金东纸业(江苏)有限公司等4家铜版纸企业联合提起申诉,要求对原产于韩国、日本、美国、芬兰的铜版纸存在的倾销行为进行调查。

(二)审理程序1、立案2001年12月29日,金东纸业(江苏)有限公司、山东万豪纸业集团股份有限公司、山东泉林纸业有限责任公司和江南造纸厂代表我国铜版纸产业向外经贸部正式提交了对原产于韩国、日本、美国和芬兰的进口铜版纸产品进行反倾销调查的申请书。

外经贸部审查了申请材料之后,认为申请人符合《中华人民共和国反倾销条例》第十一条及第十三条和第十七条有关国内产业提出反倾销调查申请的规定,有资格代表中国铜版纸产业提出申请,且申请书中包含了《中华人民共和国反倾销条例》第十四条、第十五条规定启动反倾销调查所要求的内容和证据。

经商国家经贸委后,外经贸部于2002年2月6日发布立案公告,决定开始对原产于韩国、日本、美国和芬兰的进口铜版纸进行反倾销调查。

外经贸部确定的本案倾销调查期为2001年1月1日至2001年12月31日。

2、倾销调查(1)立案通知2002年2月5日,外经贸部约见了韩国、日本、美国和芬兰驻中国大使馆官员,向他们正式递交了立案公告和申请书的公开部分,请其通知其国内相关出口商和生产商,同时外经贸部将本案立案情况通知了本案申请人。

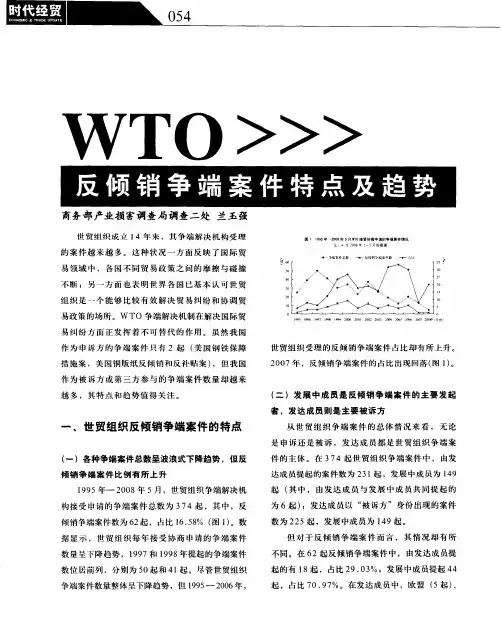

美国对华“两反两保”典型案例分析及趋势作者:杜清华陈乾坤来源:《中国经贸》2014年第15期【摘要】随着我国经济的不断发展,中美经贸关系也越来越密切,但是两国经贸摩擦和争端也越来越多。

通过进行案例分析,了解中国在应对反倾销,反补贴和针对中国的特保措施的情况。

随着中国市场化的进程加快,未来美国对华的“两反两保”措施也在不断改变。

【关键词】反倾销;反补贴;特保措施;贸易摩擦一、陕西果汁出口企业应诉美国反倾销案1.本案概况美国商务部收到本国8家苹果汁生产企业的诉求,其认为来自中国的产品存在反倾销,并要求对来自中国的苹果汁征收倾销税(91.84%)。

美国商务部于当年6月27日上午接受其诉求并予立案。

高达91.84%的倾销税,是任何出口企业都承受不起的。

根据经济学原理“需求价格弹性”,在美国市场上存在着众多的苹果汁消费者和苹果汁供应商(包括国内与国外),可以推断,产自苹果汁是富有价格弹性的,那么根据总收益与需求价格弹性的关系,在美国市场上价格的大幅度提高会导致总收益的下降。

如果任由其征收倾销税,这无异于失去美国市场。

考虑到这些,陕西海升果业、亚秦果品、咸阳富安、陕西机械设备进出口公司4家陕西的浓缩苹果汁出口企业与来自其他省市的苹果汁生产和出口的7家企业一道积极应诉,而陕西其他20余家果汁生产和出口企业则放弃了应诉的权利。

2.本案中出口企业应诉美国反倾销存在的问题(1)应诉不积极有的企业之所以不积极,主要是担心自己出力应诉,让别人免费“搭便车”。

(2)生产经营档案管理混乱美国商务部要求填写的问卷设涉及企业生产和经营的各个方面,大量繁琐而细致的问卷填写工作对企业的生产经营管理提出了较高的要求,而本案涉及的大部分都是民营企业,在人才、信息和积累方面做的远远不够。

(3)缺乏相关专业人才由于缺乏对国际市场信息和国外的倾销程序了解的专业人才,导致部分企业对此次应诉缺乏信心,认为自己即使花很大的功夫打这场官司,胜算根本不大。

DS397 中国诉欧盟紧固件反倾销案European Communities —Definitive Anti-Dumping Measures on Certain Iron or Steel Fasteners from China【WTO收到磋商请求日期】2009年7月31日【起诉方】中国【被诉方】欧盟【状态】专家组裁决公布:2010年12月3日上诉机构裁决公布:2011年7月15日【案情介绍】紧固件是将两个或两个以上的零件(或构件)紧固连接成为一件整体时所采用的一类机械零件的总称,包括螺栓、螺柱、螺钉、螺母、垫圈、销等。

中国是世界上最大的螺丝、螺母和螺栓等碳钢紧固件生产国,欧盟是这些产品的主要市场。

中国紧固件产业的迅猛发展和出口量的增加,让欧盟部分企业感觉到了压力,2007年,欧盟委员会应本国个别企业要求,立案对中国出口到欧盟的部分紧固件进行反倾销调查。

2009年1月,欧盟决定对中国碳钢紧固件产品征收26.5%至85%的反倾销税。

2009年7月31日,中国将欧盟有关立法及反倾销措施诉诸世贸组织争端解决机制。

此案成为中国在世贸组织起诉欧盟的第一案。

2009年10月,世贸组织争端解决机构正式设立专家组审理此案。

2010年12月3日,世贸组织专家组发布裁决报告,支持中国在单独税率问题上的全部主张及紧固件反倾销措施方面的部分主张。

2011年3月25日,欧方提出上诉。

2011年3月30日,中方就未获专家组支持的问题另行提出上诉。

2011年7月15日,世贸组织上诉机构发布裁决报告。

中国胜诉。

【争议焦点】一是中方认为欧盟原来的《反倾销基本法》的相关款项违反了WTO《反倾销协定》关于证据和征收反倾销税的规定,《关贸总协定》(1994)关于最惠国待遇和关于贸易管理措施透明度的规定,以及《WTO协定》关于严格履行条约义务的规定。

二是中方认为欧盟2009年1月26日下发的反倾销征税令是根据欧盟《反倾销基本法》相关条款下发的,不仅违反了上述WTO《反倾销协定》,还违反了其关于国内产业最低支持率的规定,关于倾销的界定、国内产业和产业损害的界定以及倾销和损害之间因果关系的界定等核心条款。

美对我铜版纸反补贴案件浅析一、案件的基本情况定义:铜版纸是以原纸涂布白色涂料制成的高级印刷纸。

主要用于印刷高级书刊的封面和插图、彩色画片、各种精美的商品广告、样本、商品包装、商标等。

1、美国商务部对原产于中国、韩国和印度尼西亚的铜版纸启动反倾销和反补贴立案调查。

2006年11月27日,美国商务部对原产于中国的铜版纸进行反补贴立案调查。

这是自1991年以来,美国首次对中国产品启动反补贴调查程序。

本案的调查期为2005年1月1日~12月31日。

表1 美国商务部初步评估的倾销幅度和补贴率涉案国倾销幅度补贴率中国 99.65% 在可忽略的补贴率之上韩国 71.81% 在可忽略的补贴率之上印度尼西亚 99.14% 在可忽略的补贴率之上注:美国对可忽略的补贴率的规定为:发达国家1%,发展中国家2%表3 被调查产品进口统计涉案国 2003年 2004年 2005年中国进口量(千克) 49576970 29281506 99181692进口值(美元) 37026173 21499613 80876145韩国进口量(千克) 343111310 390496562 378402360进口值(美元) 276131813 310558590 315458089印度尼西亚进口量(千克) 29026165 30227005 26687598进口值(美元) 21498207 22934849 21807519(数据来源:美国国际贸易委员会)2006年12月1日,美国商务部选择两家中国国内最大的铜版纸生产/出口企业金东纸业(江苏)有限公司(Gold East Paper(Jiangsu)Co., Ltd.)和山东晨鸣纸业集团股份有限公司(Shandong Chenming Paper Holdings Ltd)作为本次调查的强制应诉方,并向中国政府和上述两家中国企业发放了调查问卷。

2006年12月~2007年2月,中国政府、金东纸业(江苏)有限公司和山东晨鸣纸业集团股份有限公司分别向美国商务部提交了调查问卷的答卷。

独家丨较量——记中国阻击美国双反调查的“七年抗战”肖瑾一周前,WTO上诉机构发布了中国诉美关税法修正案的裁决;今天,WTO向全体成员散发了中国诉美反补贴措施案的专家组报告。

接连两周的裁决似乎又把中国在WTO诉美双反措施的系列争议拉回到聚光灯下。

在过去的七年里,我有幸参与了这一系列WTO争议的全过程。

如果我是一个勤于笔耕的人,那么这七年来跌宕起伏的故事足以拍几季律政剧了。

在这一系列案件即将告一小段落的时候,请允许我记录下这个故事的大致脉络,以纪念中方团队一起奋战的那些日日夜夜。

争议的由来2006年10月,美国一家叫“新页”的公司向美国商务部提交了申请书,要求对进口自中国的铜版纸发起反倾销和反补贴调查。

这一事件在太平洋两岸引起了业内人士的广泛讨论。

焦点问题之一是,美国商务部是否具有法律授权对来自所谓“非市场经济国家”的进口产品发起反补贴调查并采取反补贴措施。

这个问题还得从三十年前说起。

二十世纪八十年代初,美国商务部碰到了类似的问题。

1984年,商务部对进口自波兰和捷克斯洛伐克的碳钢线材反补贴调查做出了否定性裁决,它认为“无法在非市场经济国家中裁定存在[关税法]第303节所规定的补贴或赠款”。

针对捷克的裁决后来被美国国内产业诉诸美国国内法院,并产生了著名的“乔治城钢铁案”。

在1986年的判决中,美国联邦巡回上诉法院确认了美国商务部的观点。

法院认为,在非市场经济国家中,由于资源配置基本由政府完成,因此补贴的概念没有实际的意义。

法院甚至认为,即使可以把一些激励视为补贴,政府事实上是在补贴自己。

法院还认为,国会通过立法,允许对非市场经济国家适用替代国价格方法计算倾销幅度,其意图是通过这一手段对美国国内产业提供救济,而不是通过反补贴法提供救济。

在此后将近二十年的时间内,美国商务部的一贯立场是只有当一个非市场经济国家被给予市场经济国家地位后(所谓的“毕业”),反补贴法才可适用于它。

这一点在1998年美国商务部规章的前言得到了确认,并且在2002年匈牙利磺胺酸案得到了重申。