二、应收账款计价 应收账款按实际发生额入账。 确定应收账款的入账金额要考虑商业折扣与现 金折扣。有两种方法:总价法和净价法。按现行 《企业会计制度》,应收账款按总价法计价。 1.商业折扣 商业折扣是企业为促进商品销售而给予的价格 扣除。 2.现金折扣 现金折扣是企业为了鼓励客户在规定的期限内 早日付款而给予对方的折扣优惠。 现金折扣一般用符号“折扣率/折扣期限”表示, 例如,“2/10,1/20,N/30”表示(10天内偿还欠款 给予售价扣减2%的优惠,10-20天之间偿还给予1%的 优惠,超过20天全部偿付。)。 交易发生时现金折扣不能确定,按总价法入账, 至于给客户的现金折扣作为理财费用。

贷:财务费用

833.34

(3)借:银行存款 100 743.75

财务费用

85.59

贷:应收票据

100 833.34

注:一般情况下,计算贴现所得时,若为带息票据,且 为不是跨年度的,可不需计提利息,而在贴现时作一 笔分录即可。

(四)应收票据的转让

应收票据转让是指持票人因偿还前欠货款等原 因,将未到期的商业汇票背书后转让给其他单位或 个人的业务活动。

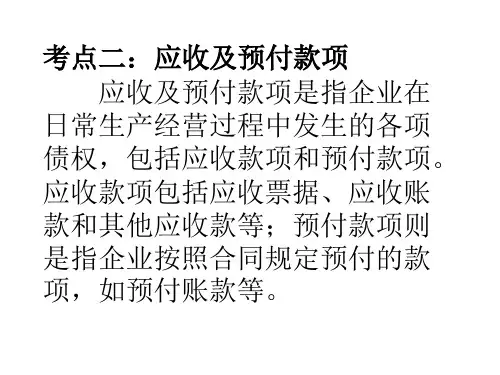

主要包括企业销售商品或提供劳务等向有关债 务人收取的价款及代购货单位垫付的包装费、运杂 费等。

会计上所指的应收账款有其特定范围

首先:应收账款是指因销售活动形成的债权, 不包括应收职工欠款、应收债务人的利息等其他应 收款;

其次:应收账款是指流动资产性质的债权,不 包括长期的债权,如购买的长期债券等;

再次:应收账款是指本企业应收客户的款项, 不包括本企业付出的各类存出保证金,如投标保证

贷:主营业务收入

100 000

应交税费—应交增值税(销) 17 000

3个月后,应收票据到期,华联实业股份 有限公司收回款项117 000元,存入银行。