2012年厦门会计继续教育7—非货币性资产交换

- 格式:doc

- 大小:69.00 KB

- 文档页数:2

【摘要】《企业会计准则第7号———非货币性资产交换》规定与非货币性资产交换相关的税费一律计入换入资产的成本不影响换出资产应确认的损益。

本文认为此项规定过于简单对非货币性资产交换的相关税费应区分不同情况进行会计处理。

【关键词】非货币性资产交换税费会计处理詹毅美渊集美大学工商管理学院厦门361021冤非货币性资产交换相关税费的会计处理《企业会计准则第7号———非货币性资产交换》 简称“非货币性资产交换准则” 规定非货币性资产交换同时满足具有商业实质且换入资产或换出资产的公允价值能够可靠计量两个条件时应当以公允价值和应支付的相关税费作为换入资产的成本公允价值与换出资产账面价值的差额计入当期损益。

未同时满足上述条件的应当以换出资产的账面价值和应支付的相关税费作为换入资产的成本不确认损益。

笔者认为此规定过于简单在进行实际操作时非货币性资产交换相关税费不能简单地一律计入换入资产的成本应区分不同情况进行处理。

为此本文分别探讨在公允价值和账面价值两种不同的计量模式下非货币性资产交换涉及的相关税费的会计处理对换入资产成本及换出资产损益确认的不同影响。

一、非货币性资产交换涉及的主要税费1.属于增值税征税范围的非货币性资产交换中的货物应当依法征收增值税。

《国家税务总局关于增值税若干征管问题的通知》 国税发 1996 155号 规定对商业企业采取以物易物、以货抵债、以物投资方式交易的收货单位可以凭书面合同以及与之相符的增值税专用发票和运输费用普通发票确定进项税额报经税务机关批准后予以抵扣。

因此以物易物、以物投资等方式的非货币性资产交换双方均应作购销处理各自以发出的货物核定销售额并计算反映销项税额同时以收到的货物核定购货额并依据对方开具的合格增值税专用发票抵扣并反映进项税额。

发出货物的销售额应按以下顺序核定 淤按纳税人当月同类货物的平均销售价格确定 于按纳税人最近时期销售同类货物的平均销售价格确定 盂在以上两种方法不能确定其销售额的情况下按组成计税价格 成本伊 1成本利润率 确定其销售额。

《企业会计准则第7号--非货币性资产交换》解析

王淑霞;侯锐

【期刊名称】《财会月刊(会计版)》

【年(卷),期】2006(000)006

【摘要】@@ 一、新准则的主要内容rn1.对非货币性资产交换概念的理解.rn(1)货币性资产与现金等价物是不同的概念.货币性资产以可确定金额为特征,如现金、银行存款、应收账款和应收票据以及准备持有至到期的债券投资,可收回的金额是确定的.而现金等价物是指企业持有的期限短、流动性强、易于转换为已知金额的现金、价值变动风险较小的投资,如交易性的债券、证券,其交易后能收回的金额是不确定的.

【总页数】2页(P28-29)

【作者】王淑霞;侯锐

【作者单位】厦门财政审核中心;中国电信集团公司

【正文语种】中文

【中图分类】F2

【相关文献】

1.《企业会计准则第7号——非货币性资产交换》解析 [J], 迟丽华

2.《企业会计准则第7号——非货币性资产交换》解析 [J], 迟丽华

3.《企业会计准则第7号——非货币性资产交换》解析 [J], 王秀芬

4.《企业会计准则第7号——非货币性资产交换》解析 [J], 王秀芬

5.新企业会计准则下非货币性资产交换问题探讨 [J], 朱俊虹

因版权原因,仅展示原文概要,查看原文内容请购买。

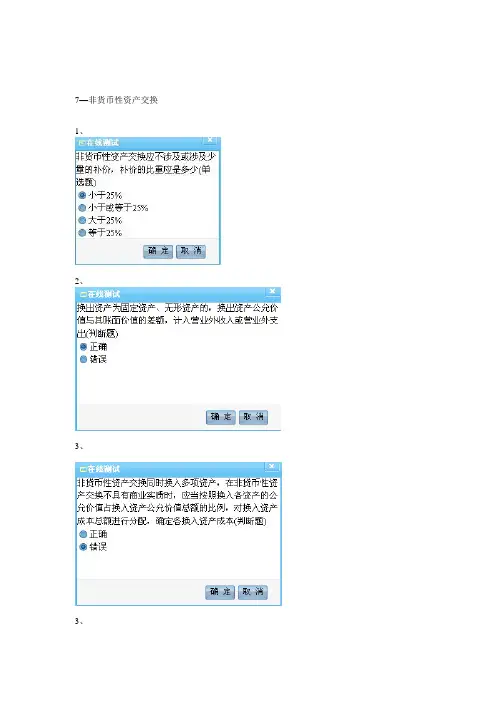

一、单选题1、企业发生的具有商业实质且公允价值能够可靠计量的非货币性资产交换,在没有补价的情况下,如果同时换入多项资产,应当按照()的比例,对换入资产的成本总额进行分配,以确定各项换入资产的入账价值。

A、换入各项资产的公允价值占换入资产公允价值总额B、换出各项资产的公允价值占换出资产公允价值总额C、换入各项资产的账面价值占换入资产账面价值总额D、换出各项资产的账面价值占换出资产账面价值总额A B C D【正确答案】A【您的答案】A[正确]【答案解析】应按换入各项资产的公允价值占换入资产公允价值总额的比例对换入资产的成本总额进行分配,以确定各项换入资产的入账价值。

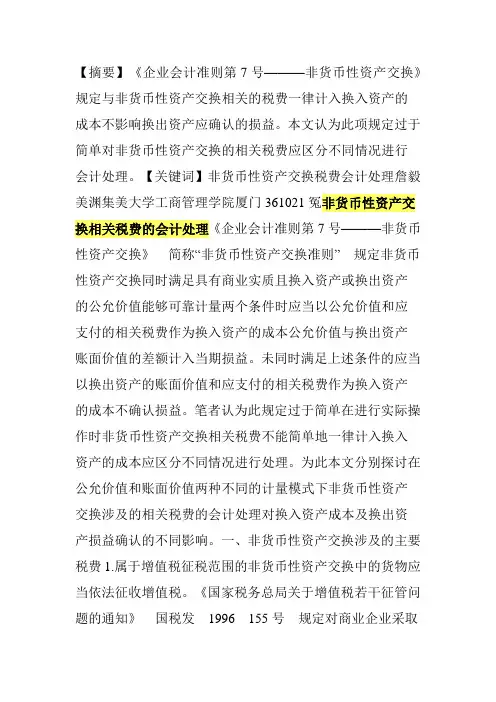

2、2×18年1月,甲公司以一项无形资产换入乙公司的一台设备。

甲公司换出无形资产的摊余价值为105万元,已提减值准备为15万元,公允价值为100万元。

乙公司换出设备的账面价值为90万元,公允价值为100万元。

假设该交换不具有商业实质,不考虑相关的税费。

则甲公司换入设备的入账价值为()万元。

A、100B、90C、110D、95A B C D【正确答案】B【您的答案】B[正确]【答案解析】甲公司换入设备的入账价值=105-15=90(万元)。

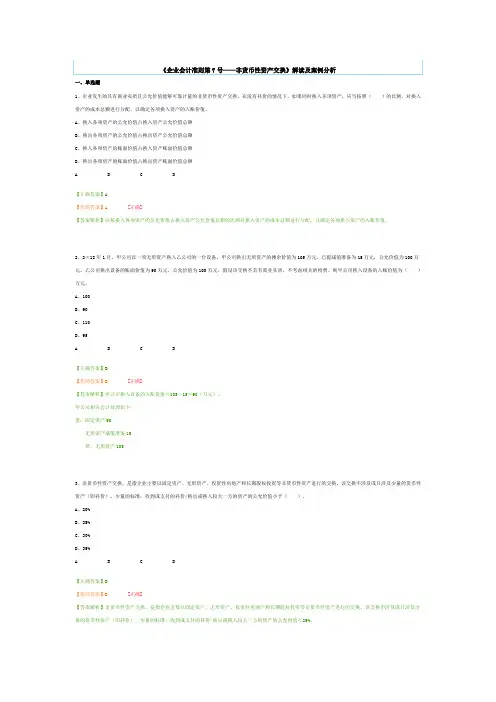

甲公司相关会计处理如下:借:固定资产90无形资产减值准备15贷:无形资产1053、非货币性资产交换,是指企业主要以固定资产、无形资产、投资性房地产和长期股权投资等非货币性资产进行的交换。

该交换不涉及或只涉及少量的货币性资产(即补价)。

少量的标准:收到或支付的补价/换出或换入较大一方的资产的公允价值小于()。

A、20%B、25%C、30%D、35%A B C D【正确答案】B【您的答案】B[正确]【答案解析】非货币性资产交换,是指企业主要以固定资产、无形资产、投资性房地产和长期股权投资等非货币性资产进行的交换。

该交换不涉及或只涉及少量的货币性资产(即补价)。

少量的标准:收到或支付的补价/换出或换入较大一方的资产的公允价值<25%。

一、本章概述(一)内容提要本章系统地介绍了非货币性资产交换的会计处理,主要内容包括:货币性资产与非货币性资产的区分;非货币性资产交换的界定,特别是存在补价的非货币性资产交换的界定;公允计量模式下非货币性资产交换的会计处理;账面计量模式下非货币性资产交换的会计处理。

对于本章内容,考生应重点掌握以下知识点:1.有补价的非货币性资产交换的界定;2.公允计量模式与账面计量模式的适用条件;3.公允计量模式下非货币性资产交换的会计处理;4.账面计量模式下非货币性资产交换的会计处理;5.多项非货币性资产交换的会计处理。

(二)历年试题分析年份 题型 题数 分数考点 2010 单选题 1 1 非货币性资产交换中换入非专利技术的入账成本的计算 判断题 1 1 具有商业实质的非货币性资产交换的会计处理原则的辨析2011 单选题1 1 账面价值模式下非货币性资产入账成本的推算 2012 单选题 2 2 非货币性资产的界定;账面价值模式下换入资产入账成本的计算二、知识点精讲7.1 非货币性资产交换的认定1.货币性资产的概念所谓货币性资产,是指货币资金及将来对应一笔固定的或可确定的货币资金量的资产,包括:货币资金、应收帐款、应收票据、其他应收款以及准备持有至到期的债券投资等。

2.非货币性资产的概念所谓非货币性资产,是指在将来不对应一笔固定的货币资金量的资产。

如:固定资产、存货、无形资产、以及不准备持有至到期的债券投资、股权投资等。

经典例题-1【2012年单选题】下列各项中,属于非货币性资产的是( )。

A.外埠存款B.持有的银行承兑汇票C.拟长期持有的股票投资D.准备持有至到期的债券投资[答疑编号5667070101:针对该题提问]【正确答案】C3.非货币性资产交换的概念所谓非货币性资产交换,是指交易双方以非货币性资产进行的交换。

这种交换不涉及或只涉及少量的货币资产,简称以物易物。

4.有补价的非货币性资产交换的界定当补价占整个交易额的比重小于25%时,该交易仍被定性为非货币性交易。