非货币性资产交换详解

- 格式:ppt

- 大小:131.00 KB

- 文档页数:43

非货币性资产交换的会计处理非货币性资产交换是指企业在进行交易时,不以货币作为交换媒介,而是以非货币性资产进行交换。

这种交换方式在商业领域中非常常见,例如企业之间的资产转让、资源共享等。

在会计的世界里,如何准确地记录和处理这种交易成为了企业管理者和会计师的关注焦点。

本文将重点探讨非货币性资产交换的会计处理方式。

1.了解非货币性资产交换在进行非货币性资产交换时,企业将自己的一项资产与他人的另一项资产进行交换,从而实现资源的协调利用。

这种交换可以是同一类型的资产之间的交换,例如土地和土地之间的交换;也可以是不同类型的资产之间的交换,例如土地和设备之间的交换。

在进行非货币性资产交换时,需要考虑到各项资产的公允价值。

公允价值是指在正常市场交易中,合意的、在买方和卖方之间知情交易所形成的价格。

企业需要根据公允价值对交易涉及的资产进行准确估值,并记录在账面上。

2.会计处理方法非货币性资产交换的会计处理方法主要有两种:交换收益法和交换成本法。

下面将分别介绍这两种方法的基本原理和应用场景。

2.1交换收益法交换收益法是在非货币性资产交换时,以公允价值较可靠的一方的资产的公允价值为基础,计算交换收益的方法。

该方法的基本原理是,企业获得的资产的公允价值超过其支付出的资产的公允价值,即产生交换收益。

交换收益的计算公式如下:交换收益=获得的资产的公允价值-支付出的资产的公允价值交换收益应当在企业的利润表上体现,并分期按遗留资产公允价值的差额计入利润表。

这样可以确保交换收益得到恰当的会计处理,反映了企业通过非货币性资产交换所获得的经济利益。

2.2交换成本法交换成本法是在非货币性资产交换时,以支付出的资产的公允价值为基础,计算交换成本的方法。

交换成本是指企业支付或承担的资产的公允价值,包括直接支付现金、发行股份等方式支付的资产。

交换成本的确定需要对相关交易进行详细的评估和估值。

交换成本的计算公式如下:交换成本=支付出的资产的公允价值-获得的资产的公允价值交换成本应当在企业的利润表上体现,并根据交换涉及的资产的使用寿命分期摊销。

非货币性资产交换的内容及特点1. 引言非货币性资产交换是指在交易活动中,不使用货币作为交换媒介的一种交换形式。

在这种交换中,参与交易的双方通常通过交换彼此拥有的非货币性资产来实现价值的转移。

非货币性资产包括但不限于实物资产、权益资产、知识产权等。

本文将探讨非货币性资产交换的内容及其特点。

2. 非货币性资产交换的内容非货币性资产交换的内容相对较为广泛,以下列举了其中的几个主要内容:2.1 实物资产交换实物资产交换是非货币性资产交换中最常见的类型之一。

在这种交换中,参与交易的双方通过交换彼此拥有的实物资产来实现价值的转移。

例如,A公司拥有一块土地,而B公司拥有一座建筑物,双方可以通过交换土地和建筑物来实现资产价值的转移。

2.2 权益资产交换权益资产交换是指参与交易的双方通过交换彼此拥有的权益资产来实现价值的转移。

权益资产包括股权、债权等。

例如,A公司拥有B 公司的股权,而B公司拥有A公司的债权,双方可以通过交换股权和债权来实现资产价值的转移。

2.3 知识产权交换知识产权交换是指参与交易的双方通过交换彼此拥有的知识产权来实现价值的转移。

知识产权包括专利、商标、版权等。

例如,A公司拥有一项专利,而B公司拥有一项商标,双方可以通过交换专利和商标来实现知识产权价值的转移。

3. 非货币性资产交换的特点非货币性资产交换具有以下几个特点:3.1 价值交换的多样性非货币性资产交换的参与者可以通过交换不同类型的资产来实现价值的转移。

这使得交易的参与者能够更加灵活地选择交换的对象,从而实现自身的价值最大化。

3.2 价值确定的复杂性非货币性资产交换中,资产的价值往往较难确定。

不同类型的资产具有不同的价值评估标准,而且资产价值的确定还受到市场供需关系、交易双方的谈判能力等因素的影响。

因此,在非货币性资产交换中,价值的确定相对较为复杂。

3.3 交易成本的增加与货币性交换相比,非货币性资产交换往往增加了交易的成本。

交易双方需要对交换的资产进行评估、协商交换比例、签订协议等,这些过程都需要花费一定的时间和资源。

非货币性资产交换非货币性资产交换是指通过实物或非货币形式进行的资产交换。

在经济活动中,除了货币交易外,人们还可以通过非货币性资产交换来交换物品、服务和权益。

非货币性资产交换是一种非常常见且重要的经济行为,它有助于满足人们的各种需求和实现资源的优化配置。

非货币性资产交换可以表现为各种形式,例如物物交换、物服务交换、物权益交换等。

物物交换是指人们通过互相交换物品来满足各自的需求,例如我有一台电视机,需要一辆自行车,而你正好有一辆自行车,需要一台电视机,我们就可以通过物物交换来满足各自的需求。

物服务交换是指人们通过互相交换服务来满足各自的需求,例如我会修理自行车,而你会修理电视机,我们可以互相交换修理服务来满足各自的需求。

物权益交换是指人们通过互相交换权益来满足各自的需求,例如我有一块土地的使用权,需要一台电视机,而你正好有一台电视机,需要一个土地的使用权,我们可以通过物权益交换来满足各自的需求。

非货币性资产交换的实施方式多种多样。

在农村地区,人们可以通过集市、农贸市场等场所进行物物交换;在城市地区,人们可以通过在线平台、二手市场等途径进行物物交换。

物服务交换可以通过互助组织、社区服务中心等渠道实现;物权益交换可以通过土地使用权交易所、知识产权交易所等机构进行。

通过这些不同的实施方式,人们可以方便地进行非货币性资产交换,促进资源的合理利用和需求的满足。

非货币性资产交换在经济发展中起着重要的作用。

首先,非货币性资产交换可以提高资源的利用效率。

通过非货币性资产交换,人们可以将自己闲置的物品、服务或权益交换成自己需要的物品、服务或权益,达到资源的优化配置。

其次,非货币性资产交换可以满足人们多样化的需求。

不同的人有不同的需求,通过非货币性资产交换,人们可以找到满足自己需求的物品、服务或权益,提高生活质量。

最后,非货币性资产交换可以促进社会经济的发展。

通过非货币性资产交换,人们可以建立起互惠互利的关系,增加社会的凝聚力和合作性,推动社会经济的繁荣和进步。

•会计准则非货币性资产交换解读及实例分析一、准则的新旧之别1、非货币性资产交换的分类有别新准则:非货币性资产交换分为具有商业实质的交换和不具有商业实质的交换,满足下列条件之一的,非货币资产交换具有商业实质:换入资产的未来现金流量在风险、时间和金额方面与换出资产不同;换入资产与换出资产的预计未来现金流量现值不同,且其差额与换入资产和换出资产的公允价值相比是重大的。

同时考虑交易各方是否存在关联方关系。

旧准则(指2001版,下同)未作分类,全部按照统一原则处理。

2、换入资产的入账价值的计量不同新准则:具有商业实质且公允价值能够可靠的计量的,应当以公允价值和应支付的相关税费作为换入资产的成本;若不同时满足此条件,应当以换出资产的账面价值和应支付的相关税费作为换入资产的成本,不确认损益。

旧准则:应以换出资产的账面价值,加上应支付的相关税费,作为换入资产的入账价值,涉及补价的,应扣除补价中对换出资产成本的收回部分。

3、损益的计量确认有别新准则:不核算收到补价所含损益的确认,公允价值模式下,将换出资产的公允价值与其账面价值之间的差额,计入当期损益。

即交易损益=换入资产公允价值-换出资产账面价值。

账面价值模式下不确认任何损益。

旧准则:对于涉及补价的,收到补价方才确认损益,且仅以收到的补价所含的损益为限。

4、非货币性资产交换的会计等式有别新准则:①以公允价值为基础确定资产成本的情况下:不发生补价时:换入资产入账价值=换出资产公允价值+相关税费支付补价方:换入资产入账价值=(换出资产公允价值+补价)(或换入资产公允价值)+相关税费收到补价方:换入资产入账价值=(换出资产公允价值-补价)(或换入资产公允价值)+相关税费②账面价值模式下:不发生补价时:换入资产入账价值=换出资产账面价值+应支付的相关税费支付补价方:换入资产入账价值=换出资产账面价值+补价+应支付的相关税收到补价方:换入资产入账价值=换出资产账面价值-补价+应支付的相关税费旧准则:不发生补价时:换入资产入账价值=换出资产账面价值+应支付的相关税费支付补价方:换入资产入账价值=换出资产账面价值+补价+应支付的相关税费收到补价方:换入资产入账价值=换出资产账面价值-补价+(-)确认的收益+应支付的相关税费二、案例长安公司与永安公司不具有关联关系,二者都是增值税的纳税人,适用17%的增值税率,长安公司的库存商品与永安公司的一闲置车间进项交换,库存商品的账面价值为1800万元(未计提存货跌价准备),公允价值和计税价格为2000万元。

《非货币性资产交换的会计处理》非货币性资产交换是一种不涉及或只涉及少量货币性资产(即补价)的交换行为。

以下是其会计处理方法:一、确认非货币性资产交换满足以下两个条件之一的,视为非货币性资产交换:1. 交换涉及的补价占整个资产交换金额的比例小于 25%。

◦支付的货币性资产占换入资产公允价值(或占换出资产公允价值与支付的货币性资产之和)的比例,或者收到的货币性资产占换出资产公允价值(或占换入资产公允价值和收到的货币性资产之和)的比例低于 25%的,视为非货币性资产交换。

◦具体计算公式为:补价占比=补价金额÷较大一方资产的公允价值。

2. 交换双方主要以非货币性资产进行交换,且交换目的不是为了获取货币性资产。

二、以公允价值计量的非货币性资产交换1. 适用条件◦该项交换具有商业实质。

◦换入资产或换出资产的公允价值能够可靠地计量。

2. 会计处理原则◦换入资产以公允价值计量,换入资产的入账价值=换出资产公允价值+支付的补价(或-收到的补价)+应支付的相关税费。

◦换出资产视同销售处理,确认相关损益。

3. 举例说明◦甲公司以其生产的一批产品交换乙公司的一台设备。

甲公司产品的账面价值为80 万元,公允价值为 100 万元。

乙公司设备的账面价值为 90 万元,公允价值为 100万元。

甲公司支付补价 10 万元,双方均为增值税一般纳税人,适用的增值税税率为13%。

▪甲公司的会计处理:•换入设备的入账价值 = 100 + 10 + 100×13% - 100×13%(设备进项税额可抵扣,与产品销项税额相抵) = 110(万元)。

•确认主营业务收入 100 万元,结转主营业务成本 80 万元。

•会计分录为:◦借:固定资产 110◦贷:主营业务收入 100◦应交税费——应交增值税(销项税额) 13◦银行存款 10◦借:主营业务成本 80◦贷:库存商品 80▪乙公司的会计处理:•换入产品的入账价值 = 100 - 10 + 100×13%(收到产品作为存货,进项税额可抵扣) = 103(万元)。

《企业会计准则第7号--非货币性资产交换》解析《准则第7号――非货币性资产交换》规范企业非货币性资产交换的确认、计量和相关信息的披露。

非货币性资产交换会计核算的主要问题是换入非货币性资产成本的计价,以及相关损益的确认。

本准则不涉及企业合并中的非货币性资产交换及以权益性工具换取非货币性资产,前者适用《企业会计准则第20号――企业合并》,后者适用《企业会计准则第11号――股份支付》,新准则名称改为“非货币性资产交换”。

下面解析新准则的主要内容,分析新旧准则会计处理规定对比的主要变化,阐述新准则的执行对企业权益、损益及资产结构等的影响,提出加强管理的对策。

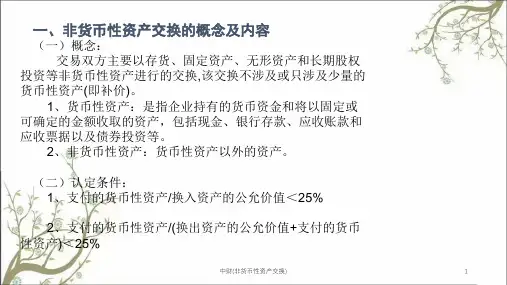

一、新准则的主要内容解析(一)对非货币性资产交换概念的理解《企业会计准则第7号――非货币性资产交换》所规范的非货币性资产交换,是指交易双方主要以存货、固定资产、无形资产和长期股权投资等非货币性资产进行的交换。

该交换不涉及或只涉及少量的货币性资产(即补价)。

货币性资产,是指企业将以固定或可确定金额的货币收取的资产,包括现金、银行存款、应收账款和应收票据以及准备持有至到期的债券投资等。

非货币性资产,指货币性资产以外的资产。

在理解非货币性资产交换的概念时,要注意以下两点:1、货币性资产与现金等价物是不同的概念货币性资产以可确定金额为其特征,如现金、银行存款、应收账款和应收票据以及准备持有至到期的债券投资,可收回的金额是确定的。

而现金等价物,指企业持有的期限短、流动性强、易于转换为已知金额现金、价值变动风险很小的投资,如交易性的债券、证券,因其交易后能收回的金额不确定,故不是货币性资产。

2、非货币性资产交换不涉及或只涉及少量的货币性资产(即补价)在涉及货币性资产(补价)的情况下,判断非货币性资产交换的比例为25%,即:收到或支付的补价占换出(或换入)资产公允价值的比例低于或等于25%;如果换出(或换入)资产公允价值均不能可靠计量,则收到或支付的补价占换出资产账面价值的比例低于或等于25%,均确认为非货币性资产交换。

非货币性资产交换要点知识点总结非货币性资产交换在企业的经济活动中并不罕见,它对于优化企业资产结构、提高资产利用效率等方面具有重要意义。

接下来,让我们一起深入探讨非货币性资产交换的要点知识点。

一、非货币性资产交换的定义与特点非货币性资产交换,是指交易双方主要以存货、固定资产、无形资产和长期股权投资等非货币性资产进行的交换。

该交换不涉及或只涉及少量的货币性资产(即补价)。

其特点主要包括:1、交换的资产是非货币性的。

这意味着不是以现金、银行存款、应收账款等货币资金形式存在。

2、可能涉及补价,但补价占整个资产交换金额的比例通常较小。

二、非货币性资产交换的认定判断一项资产交换是否属于非货币性资产交换,关键在于确定补价占整个资产交换金额的比例。

若补价占整个资产交换金额的比例低于25%,则视为非货币性资产交换;否则,应作为货币性资产交换处理。

计算补价比例时,分子是补价,分母是整个资产交换金额。

资产交换金额是在整个资产交换中最大的公允价值。

三、非货币性资产交换的确认和计量(一)以公允价值计量1、满足两个条件时,应当以公允价值和应支付的相关税费作为换入资产的成本,公允价值与换出资产账面价值的差额计入当期损益。

该项交换具有商业实质。

换入资产或换出资产的公允价值能够可靠地计量。

商业实质的判断,通常考虑以下因素:换入资产与换出资产未来现金流量的风险、时间和金额是否存在显著不同。

换入资产与换出资产预计未来现金流量现值是否不同,且其差额与换入资产和换出资产的公允价值相比是否重大。

(二)以账面价值计量不满足上述以公允价值计量的条件时,应当以换出资产的账面价值和应支付的相关税费作为换入资产的成本,不确认损益。

四、换入资产成本的确定(一)以公允价值计量1、不涉及补价的情况换入资产成本=换出资产公允价值+应支付的相关税费+支付的补价(收到的补价)2、涉及补价的情况支付补价方:换入资产成本=换出资产公允价值+应支付的相关税费+支付的补价收到补价方:换入资产成本=换出资产公允价值+应支付的相关税费收到的补价(二)以账面价值计量1、不涉及补价的情况换入资产成本=换出资产账面价值+应支付的相关税费2、涉及补价的情况支付补价方:换入资产成本=换出资产账面价值+应支付的相关税费+支付的补价收到补价方:换入资产成本=换出资产账面价值+应支付的相关税费收到的补价五、相关税费的处理与换入资产相关的税费,如契税、车辆购置税等,应计入换入资产的成本;与换出资产相关的税费,如增值税销项税额等,应计入损益。

非货币性资产交换的界定与处理引言在经济活动中,资产交换是一种常见的行为。

通常情况下,交换是以货币作为媒介进行的,即通过购买和销售货币来进行资产交换。

然而,在某些情况下,人们也可以通过非货币性方式进行资产交换。

本文将讨论非货币性资产交换的界定与处理。

什么是非货币性资产交换非货币性资产交换是指在交易中,并不直接使用货币作为交换媒介的交易行为。

在这种交换中,双方交换的是实物或其他形式的非货币性资产,而非货币。

典型的非货币性资产包括商品、劳务、技术、专利权、股权等。

非货币性资产交换的形式非货币性资产交换可以采取多种形式,根据参与交易的主体及其目的,可以分为以下几种形式:1.商品交换:即以物易物的形式进行资产交换。

这种交换形式在早期经济中非常常见,如以粮食换取衣物、以劳务换取房屋等。

2.技术交换:即以技术或专业知识作为交换资产进行的交换行为。

这种形式的交换主要出现在技术领域,例如企业间的技术合作、技术转让等。

3.股权交换:即以股权作为交换资产进行的交易。

在企业并购、合并和重组等交易中,股权交换是一种常用的非货币性交换方式。

4.债务置换:即以债务作为交换资产进行的交易。

债务置换是指将原有的债务转移或重组为新的债务形式,例如借新还旧、债务转股等。

非货币性资产交换的处理方式尽管非货币性资产交换不直接使用货币作为交换媒介,但其交换行为同样需要符合经济规律和法律法规。

以下是一些处理非货币性资产交换的方式:1.评估资产价值:在进行非货币性资产交换之前,需要对参与交换的资产进行价值评估。

这样可以确定应该交换的比率或数量,以确保交换的公平和合理性。

2.签署合同:无论是何种形式的非货币性资产交换,都应该通过签署合同来确立双方的权益和义务。

合同应明确交换的资产、交换比率或数量、交换期限等重要条款。

3.交换记录和报告:进行非货币性资产交换时,应及时记录和报告交换相关的信息。

这有助于监督、审计和跟踪资产交换的情况,以确保交换的合法性和准确性。

第七章非货币性资产交换第一节非货币性资产交换的认定企业在生产经营过程中,有时会出现这种状况,即甲企业需要乙企业拥有的某项设备,而乙企业恰好需要甲企业生产的产品作为原材料,双方可能通过互相交换上述设备和原材料达成交易,这就是一种非货币性资产交换行为。

通过这种交换,企业一方面满足了各自生产经营的需要;另一方面也在一定程度上减少了货币性资产的流出。

一、非货币性资产交换的概念非货币性资产交换是一种非经常性的特殊交易行为,是交易双方主要以存货、固定资产、无形资产和长期股权投资等非货币性资产进行的交换。

这里的非货币性资产是相对于货币性资产而言的。

所谓货币性资产,是指企业持有的货币资金和将以固定或可确定的金额收取的资产,包括现金、银行存款、应收账款和应收票据以及准备持有至到期的债券投资等;所谓非货币性资产,是指货币性资产以外的资产,该类资产在将来为企业带来的经济利益不固定或不可确定,包括存货(如原材料、库存商品等)、长期股权投资、投资性房地产、固定资产、在建工程、无形资产等。

这里所说的非货币性资产交换,仅包括企业之间主要以非货币性资产形式进行的互惠转让,即企业取得一项非货币性资产,必须以付出自己拥有的非货币性资产作为代价。

企业与所有者或所有者以外方面的非货币性资产非互惠转让,如以非货币性资产作为股利发放给股东,或政府无偿提供非货币性资产给企业等,或在企业合并、债务重组中取得的非货币性资产,或企业以发行股票形式取得的非货币性资产等,均不属于本章所讲的非货币性资产交换的范围.二、非货币性资产交换的认定从非货币性资产交换的概念可以看出,非货币性资产交换的交易对象主要是非货币性资产,交易中一般不涉及货币性资产,或只涉及少量货币性资产即补价。

一般认为,如果补价占整个资产交换金额的比例低于25%,则认定所涉及的补价为“少量",该交换为非货币性资产交换;如果该比例等于或高于25%,则视为货币性资产交换.非货币性资产交换的认定条件可以用下面的公式表示:或者:第二节非货币性资产交换的确认和计量非货币性资产交换无外乎几种形式,即一项资产换入一项资产、一项资产换入多项资产、多项资产换入一项资产和多项资产换入多项资产。