Ch04资产定价理论

- 格式:pptx

- 大小:764.71 KB

- 文档页数:74

资产定价理论及其在金融风险投资中的应用第一章:引言金融市场是人类社会最重要的组成部分之一,随着金融市场的深入发展,资产定价理论作为金融学的重要分支之一也得到了广泛关注。

资产定价理论可以被定义为一系列解释不同金融工具和资产价值的方法。

本文将着重介绍资产定价理论及其在金融风险投资中的应用。

第二章:资产定价理论概述2.1 资产定价理论定义资产定价理论是一种说明投资产品价格形成的方法,即描述投资产品价格与因素相关性质的一种方法。

资产定价理论的基础假设是投资者的理性行为,即投资者善意地追求最大的经济利益。

2.2 资产定价理论的发展历程资产定价理论的发展有四个主要的里程碑,即马科维茨和哈里·马克奈金的现代投资理论,麦克斯·韦伯的行为模型,科斯和威廉姆·诺斯的不完全的合同理论以及三十年来历史性的金融危机。

2.3 资产定价理论的核心资产定价理论的核心是安排和组织影响投资产品价格的因素,以理智、科学、高效和可持续的方式发挥它们的作用。

其中常用的模型有CAPM和APT。

第三章:CAPM模型3.1 CAPM模型的定义和特点CAPM模型注重投资组合的风险和收益,并根据资产价格和市场风险因素之间的关系来计算股票的收益。

其特点是通过使用趋势线来确定股票价格变化的概率和趋势。

3.2 CAPM模型的应用CAPM模型已成为常用的股票价格预测方法之一。

投资者可以将CAPM模型作为风险分类工具,根据资产风险及预期投资回报率之间的相对关系,来制定合理的投资策略。

第四章:APT模型4.1 APT模型的定义和特点APT模型强调了各种宏观经济、政治和金融因素对于股票价格的影响,并根据这些因素的变化情况来预测未来股票价格的波动。

其中强调了市场因素、行业因素、公司特有因素等。

4.2 APT模型的应用投资者可以利用APT模型模拟和预测各种市场风险,实现投资的有效控制。

与CAPM相比,APT模型的优势在于更完整地考虑了多种风险因素的影响。

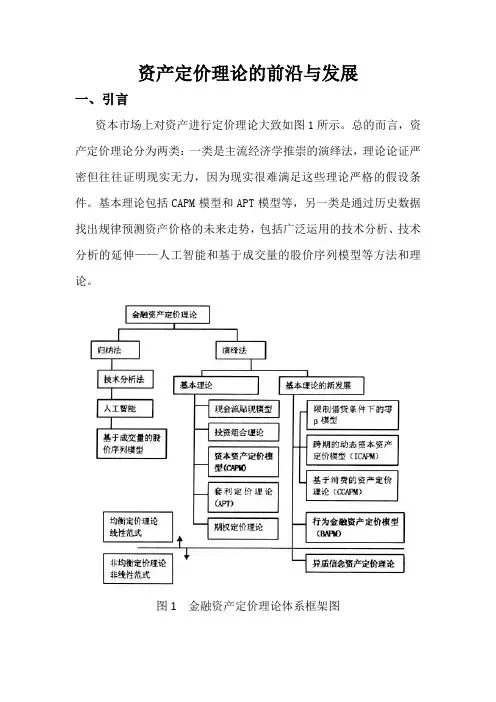

资产定价理论的前沿与发展一、引言资本市场上对资产进行定价理论大致如图1所示。

总的而言,资产定价理论分为两类:一类是主流经济学推崇的演绎法,理论论证严密但往往证明现实无力,因为现实很难满足这些理论严格的假设条件。

基本理论包括CAPM模型和APT模型等,另一类是通过历史数据找出规律预测资产价格的未来走势,包括广泛运用的技术分析、技术分析的延伸——人工智能和基于成交量的股价序列模型等方法和理论。

图1金融资产定价理论体系框架图二、经典理论及其修正模型(一)基本理论1、CAPM模型基本理论包括现代投资理论的先导,Makowitz的投资组合理论和Sharpe和Lintner的CAPM模型,该模型指出,在均衡市场中,市场投资组合是有效投资组合,理性的投资者的对每一项资产的期望报酬率由该项资产的相对系统性风险高低(贝塔系数)决定。

模型公式为r =R f+β×(R m-R f),CAPM模型认为只要构建了一个市场组合,R f 已知的条件下,资产的期望收益率仅由资产的贝塔系数决定,所以可以看作是一个单因素模型。

CAPM模型具有严格的假设条件,这些条件的存在降低了其解释现实的能力,也促进的修正理论的发展。

主要的条件如下:(1)所有投资者都是风险规避的,理性的投资者通过选择有效的投资组合,实现期望效用最大化;(2)所有投资者处于同一单期投资,因而没有考虑跨期选择,我们知道微观经济学中理性的消费者追求的目的是消费效用最大化,因此在对资产定价时需要考虑跨期消费的影响;(3)存在可以无限制借贷的无风险资产,投资者偏好只影响无风险资产的配置;(4)市场是完全的,不存在任何的交易成本和费用,不会有任何的效率损失。

2、APT模型基本理论中Ross(1976)提出的套利定价理论(APT)也是C APM模型的一大发展,该模型认为通过复制出与待定价资产预期收益流量相同的价格已知的资产,就可以给资产定价,只要投资者能找到足够多的资产组合来寻求套利机会,市场总是能达到均衡,另外,APT 模型的多因素分析方法也是后来的FAMA 的三因素模型和Carhart 的三因素模型。

金融市场与资产定价资产定价理论与金融市场的投资策略金融市场与资产定价资产定价理论与金融市场的投资策略在金融市场中,资产定价理论与投资策略是非常重要的领域。

资产定价理论主要研究如何确定资产的合理价格,而投资策略则是指投资者在金融市场中选择和管理资产的方法与策略。

本文将介绍资产定价理论的基本概念和金融市场中常用的投资策略。

一、资产定价理论资产定价理论主要研究资产价格形成的原因和机制。

其中最具代表性和影响力的理论是现代组合投资理论和资本资产定价模型。

现代组合投资理论是由哈里·马科维茨于20世纪50年代首次提出的。

该理论认为,通过有效的组合资产可以降低投资风险,提高回报率。

投资者可以通过合理配置不同风险和收益水平的资产来构建投资组合,以达到预期的风险收益权衡。

资本资产定价模型(Capital Asset Pricing Model,简称CAPM)则是由威廉·夏普、约翰·林特纳和杰姆斯·托賓于20世纪60年代提出的。

该模型通过考虑资产的系统性风险和市场风险溢价来确定资产的期望收益率。

根据CAPM,资产的预期收益率应该与市场投资组合的风险以及与该资产相关的系统性风险成正比。

二、金融市场的投资策略金融市场中有许多不同的投资策略,每种策略都有其特点和适用条件。

以下是几种常见的投资策略。

1. 价值投资策略价值投资策略是根据公司或资产的真实价值来选择投资标的。

价值投资者相信市场在某些时候会低估股票或其他资产的价值,因此他们会寻找被低估的股票并以低于其真实价值的价格进行买入。

这样的投资策略需要投资者有深入的研究和分析能力,以及耐心等待市场对被低估的资产进行重新评估。

2. 市场定时策略市场定时策略是根据对市场走势的判断来调整投资组合的配置。

根据市场定时策略,当市场处于上涨阶段时,投资者应增加对股票等风险资产的配置;而当市场处于下跌阶段时,应减少对风险资产的配置,增加对债券等保守资产的配置。