资产定价理论发展概述

- 格式:doc

- 大小:260.00 KB

- 文档页数:10

资本资产定价模型(CAPM)理论及应用资本资产定价模型(CAPM)理论及应用引言资本资产定价模型(Capital Asset Pricing Model,简称CAPM)是一种用于定量分析风险与收益之间关系的理论模型。

该模型通过对资产收益的风险与市场整体风险的比较,来确定资产的预期收益率。

本文将对CAPM模型的原理和应用进行深入探讨,并分析其在实际投资决策中的应用效果。

一、资本资产定价模型的基本原理1.1 风险与收益的关系在金融领域,风险与收益被广泛认为是密切相关的。

一般来说,投资者对于收益越高的资产风险的承受愿意越低,而对于风险越大的资产,投资者要求的预期收益率也会更高。

1.2 市场组合的重要性CAPM模型假设了市场处于均衡状态,投资者能够以市场组合作为风险基准。

市场组合包含了所有可交易资产的组合,且每个资产的权重与其在整个市场中的市值成正比。

1.3 Beta系数的引入CAPM模型引入了Beta系数,用于度量某一资产相对于市场整体风险的波动程度。

Beta系数为正值,表示资产与市场整体风险具有正相关关系;为负值,则表示二者呈现负相关关系;若为0,则代表二者之间无关。

1.4 资本资产定价模型的公式表示CAPM模型的公式表示为:E(R_i) = R_f + β_i * [E(R_m) - R_f]其中,E(R_i)代表资产i的预期收益率,R_f代表无风险利率,E(R_m)代表市场的预期收益率,β_i代表资产i的Beta系数。

二、资本资产定价模型的应用2.1 风险管理与资产配置利用CAPM模型,投资者可以根据不同资产的预期收益率和风险度量,进行合理的资产配置。

通过控制投资组合中不同资产的权重,投资者可以达到既满足风险可承受程度又能获得足够收益的目标。

2.2 测算资本成本CAPM模型可以用于测算企业的资本成本。

通过测算不同项目或投资的Beta系数,结合市场的预期收益率和无风险利率,可以得出不同项目的资本成本。

资本资产定价(CAPM)模型在我国股票市场中的应用——基于回归分析角度的实证研究内容提要:资本资产定价模型(CAPM)主要研究证券市场中资产的预期收益率与风险资产之间的关系,以及均衡价格是如何形成的,它刻画了均衡状态下资产的预期收益率及其与市场风险之间的关系。

本文首先阐述CAPM的內涵,随后采用回归分析的方法,进行中国证券市场的抽样实证分析,说明通过统计分析的方法,可以选择相对合适的市场组合收益率,提高资产估值和资产配置的准确性,对我国资本市场应用资本资产定价模型(CAPM)的有效性及其障碍进行分析,并提出了一些资本资产定价模型分析对我国股市的启示。

关键词:资本资产定价模型(CAPM);回归分析;有效性分析;实证研究一、引言现代资本资产定价模型(CAPM)是第一个关于金融资产定价的均衡模型,也是第一个在不确定条件下,使投资者实现效用最大化的资产定价模型。

模型的首要意义是建立了资本风险与收益的关系,明确指明证券的期望收益率就是无风险收益率与风险补偿两者之和,揭示了证券报酬的内部结构。

资本资产定价模型是现代金融理论的一块重要的基石,在已经问世的诸多证券投资理论中,资本资产定价模型在投资学中占有重要的地位,并在投资公司决策和公司理财中得到广泛的应用。

从目前我国金融市场运行来看,即使在起步不长的中国证券投资活动中,这一模型的应用也成为有关学者热衷讨论的话题。

在证券市场与金融投资已经构成我国社会经济生活的一个重要组成部分的今天,对资本资产定价模型进行深入研究无疑在理论上和实践上都有着重要的意义。

二、资本资产定价模型理论概述(一)资本资产定价模型(CAPM)的理论基础在现代投资理论和方法中,投资组合选择和资本资产定价理论居于核心地位,是近年来西方金融学发展很快的一个领域。

马柯维茨(H. Markowitz)于20世纪50年代提出了证券投资组合理论,即不要把所有鸡蛋放在同一个篮子里,奠定了现代证券投资理论的基础。

CAPM资产定价模型简介与探讨一、前言马克维兹在1952年发表了一篇具有里程碑意义的论文——《投资组合选择》,标志着现代投资组合理论的开端。

在此基础上,William Sharp(1964)、Lintner(1965)、Jan Mossin (1966)分别提出资本资产定价模型(Capital Asset Pricing Model,CAPM)。

CAPM用一个简单的模型刻画了资产收益与风险的关系,代表了金融学领域重要的进展和突破,是现代金融学最重要的理论基石之一。

本文主要是简要介绍一下CAPM资产定价模型的内容以及它在实证中所面临的一些问题。

二、CAPM模型简述(一) CAPM模型假设资本资产定价模型的推导是建立在一下严格条件上的:1.投资者以资产组合在某段时间内的预期收益率和标准差进行资产组合评价投资者都是风险厌恶的,即市场中每个参与者都满足均值-方差偏好。

他们按照均值-方差原则进行投资选择,在风险既定条件下选择收益最大化,或收益既定下选择风险最小化;2.所有的资产持有者处于同一单一投资期,市场上的投资者可以按照相同的无风险利率进行无限制的借入或贷出;3.资本市场是一个完全市场,不存在信息流阻碍,无税收和交易成本;4.资产无限可分,投资者可以按照任何比例分配其投资;5.投资者具有相同的预期,对预期收益率,标准差,资产之间的协方差等均有相同的理解。

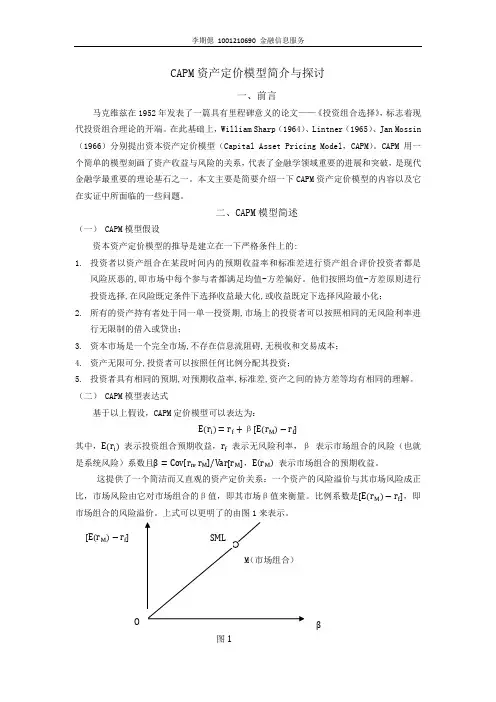

(二) CAPM模型表达式基于以上假设,CAPM定价模型可以表达为:E(r i)=r f+β[E(r M)−r f]其中,E(r i)表示投资组合预期收益,r f表示无风险利率,β表示市场组合的风险(也就是系统风险)系数且β=Cov[r n,r M]/Var[r M],E(r M)表示市场组合的预期收益。

这提供了一个简洁而又直观的资产定价关系:一个资产的风险溢价与其市场风险成正比,市场风险由它对市场组合的β值,即其市场β值来衡量。

比例系数是[E(r M)−r f],即市场组合的风险溢价。

资本资产定价模型(Capital Asset Pricing Model, CAPM)是现代金融理论中的一种重要的资产定价模型,它是由沃尔夫勒姆·舒维茨在1964年提出的。

CAPM模型基于投资组合的平均预期收益率与组合的风险之间的关系来对资产的预期回报进行估计。

这个模型可以用来评估股票、债券和其他资产的合理价格,也可以帮助投资者优化投资组合,分散风险。

这个模型的基本原理包括以下几点:1. 市场风险溢价:CAPM模型认为,投资者应该获得与市场风险成正比的回报。

市场风险溢价是指超过无风险利率的部分收益率。

投资者所要求的预期收益率由无风险利率和市场风险溢价共同决定。

2. 个体资产与市场的关系:CAPM模型通过计算资产的β值来度量个体资产与市场的关联程度。

β值的计算公式为:β=ρ*(σa/σm),其中ρ为资产收益率与市场收益率之间的相关系数,σa为资产的收益率标准差,σm为市场收益率标准差。

3. 无风险资产的存在:CAPM模型假设存在无风险资产,投资者可以放弃风险获得无风险收益。

在CAPM模型中,无风险利率被视为投资者可以获得的最低预期收益。

4. 投资者的理性行为:CAPM模型假设投资者是理性的,他们在资产配置时会充分考虑风险和收益的权衡。

5. 单一期模型:CAPM模型是一个单期模型,即只对一期的投资收益进行评估,不考虑多期的投资情况。

CAPM模型的基本原理构成了现代金融理论的基础之一,它为资本市场的参与者提供了一个理性的框架,有助于他们进行有效的投资决策。

然而,CAPM模型也存在一些局限性,这包括对市场投资者行为的理性假设和对资产收益率的预测不确定性等。

CAPM模型的基本原理对于理解资本市场的风险与收益关系、评估资产的合理价格以及优化投资组合都具有重要意义。

随着金融市场的不断发展和变化,CAPM模型也在不断完善和拓展,为投资者提供更多更准确的参考信息。

CAPM模型作为资产定价的重要模型,在实践中有着广泛的应用。

资产定价模型与投资组合理论概述:在金融领域中,资产定价模型和投资组合理论是非常重要的两个概念,它们帮助投资者理解和分析资产的定价和投资组合的构建。

本文将对资产定价模型和投资组合理论进行简要介绍,并探讨它们在金融实践中的应用。

一、资产定价模型的基本原理:资产定价模型是用于估计资产在给定市场条件下的公允价值的数学模型。

其中最著名的资产定价模型是由Nobel奖获得者尤金·法玛(Eugene Fama)提出的CAPM(Capital Asset Pricing Model)。

CAPM模型基于投资者的风险厌恶程度,通过量化市场投资组合的系统风险和个别资产的特殊风险来确定资产的预期回报。

CAPM基本公式为:E(Ri) = Rf + βi*(E(Rm)-Rf)其中,E(Ri)表示资产i的预期回报,Rf表示无风险利率,βi表示资产i对市场整体风险的敏感性,E(Rm)表示市场整体的预期回报。

二、投资组合理论的基本原理:投资组合理论是指在给定的资产组合中,通过分散投资降低整个投资组合的风险,并寻找最佳投资组合以达到预期收益的理论。

投资组合理论的基础是马可维茨(Harry Markowitz)提出的“均值方差模型”。

马可维茨模型认为,投资者在构建投资组合时,应该在预期回报和风险之间寻求一种平衡。

换言之,对于给定风险水平,投资者可以通过调整资产配置来优化预期回报。

通过计算不同资产之间的协方差,以及资产的预期回报和权重,可以得出最优投资组合。

该模型的核心思想是通过多样化投资来降低整体投资组合的风险。

三、资产定价模型与投资组合理论的应用:资产定价模型和投资组合理论在金融实践中具有广泛的应用。

首先,通过资产定价模型可以帮助投资者评估特定资产的定价是否合理,并预测其未来的回报。

其次,投资组合理论提供了一种方法来构建多样化的投资组合,以降低整体的风险。

这对于长期投资者来说是非常重要的,因为他们可以通过合理的资产配置来实现长期的稳定回报。

资产定价理论的前沿与发展 一、引言 资本市场上对资产进行定价理论大致如图1所示。总的而言,资产定价理论分为两类:一类是主流经济学推崇的演绎法,理论论证严密但往往证明现实无力,因为现实很难满足这些理论严格的假设条件。基本理论包括CAPM模型和APT模型等,另一类是通过历史数据找出规律预测资产价格的未来走势,包括广泛运用的技术分析、技术分析的延伸——人工智能和基于成交量的股价序列模型等方法和理论。

图1 金融资产定价理论体系框架图 二、经典理论及其修正模型 (一)基本理论 1、CAPM模型 基本理论包括现代投资理论的先导,Makowitz的投资组合理论和Sharpe和Lintner的CAPM模型,该模型指出,在均衡市场中,市场投资组合是有效投资组合,理性的投资者的对每一项资产的期望报酬率由该项资产的相对系统性风险高低(贝塔系数)决定。模型公式为r=Rf+β×(Rm-Rf),CAPM模型认为只要构建了一个市场组合,Rf

已知的条件下,资产的期望收益率仅由资产的贝塔系数决定,所以可

以看作是一个单因素模型。 CAPM模型具有严格的假设条件,这些条件的存在降低了其解释现实的能力,也促进的修正理论的发展。主要的条件如下:(1)所有投资者都是风险规避的,理性的投资者通过选择有效的投资组合,实现期望效用最大化;(2)所有投资者处于同一单期投资,因而没有考虑跨期选择,我们知道微观经济学中理性的消费者追求的目的是消费效用最大化,因此在对资产定价时需要考虑跨期消费的影响;(3)存在可以无限制借贷的无风险资产,投资者偏好只影响无风险资产的配置;(4)市场是完全的,不存在任何的交易成本和费用,不会有任何的效率损失。 2、APT模型 基本理论中Ross(1976)提出的套利定价理论(APT)也是CAPM模型的一大发展,该模型认为通过复制出与待定价资产预期收益流量相同的价格已知的资产,就可以给资产定价,只要投资者能找到足够多的资产组合来寻求套利机会,市场总是能达到均衡,另外,APT模型的多因素分析方法也是后来的FAMA的三因素模型和Carhart的三因素模型。 3、BS期权定价模型 BS期权定价理论由Merton,Black and Schole于1973年提出。Black-Scholes期权定价模型采用的是典型的动态无套利均衡分析技术。Black-Scholes期权定价公式:

看涨期权 )()()(2)(1dNXedNtSctTrf

看跌期权 )()()(12)(dNtSdNXeptTrf 可以用风险中性来定价是Black-Scholes开创的期权定价理论的重大突破。

公式以其简单的形式使交易者对期权价格得到直观的了解,因此在金

融市场中得到了广泛的应用。当然Black-Scholes定价模型也存在一定的局限性,例如它对波动率是常数的假定,有悖于金融市场中显示的波动率呈现出尖峰厚尾和聚类的特性,因而出现一定的实证异常,如隐含波动率的“期限结构”以及著名的“波动率微笑”等,造成对期权价格的不合理定价。 (二)基本理论的新发展 上文可知,经典的CAPM模型是对资产定价有着一系列严格的假设条件的单因素模型,后人的理论发展也主要从如下三个方面展开。(1)通过放宽那些不现实的假设条件扩展该模型;(2)通过将时态由单期模型扩展到多期模型进行研究;(3)针对原模型中忽略的因素,引入新的因子检验该模型。 CAPM的修正模型包括:Black(1972)限制借贷条件下零贝塔资本资产定价模型、Merton(1973)基于多期投资的跨期动态资本资产定价模型(ICAPM)、Ross(1976)提出的套利定价理论(APT)、Breeden(1979)的消费基础跨期资本资产定价模型(CCAPM)。 1、零贝塔资本资产定价模型(Black1972) 该模型放宽了CAPM模型中无风险资产借贷无约束的假设,在风险资产的有效组合边界上的任意一个资产组合,在双曲线的下半枝(无效部分)存在着一个与之相对应的资产组合,称为该有效资产组合的零贝塔组合ZM,修正后的CAPM模型为E(r)=R(ZM)+β×(Rm-R(ZM)) 即不存在无风险资产时,用零贝塔组合ZM的期望收益率代替无风险收益率。 2、ICAPM模型(Merton1973) 该模型放宽了CAPM模型中关于所有投资者都是单期决策的假设,把一期模型扩展到多期模型是现代证券组合投资理论的重要工作,一期模型与多期模型有本质的差别。该模型认为资产价格的变化符合连续随机过程,资产价格与投资者偏好无关。 3、CCAPM模型(Breeden1979) 该模型考虑了跨期消费情形下的投资行为,通过求出一个两期消费决策下的均衡发现给定了投资者的各期消费偏好和下一期的资产收益,就可以确定资产的预期价格。 4、三因素模型(Fama和French) 该模型把更多影响资产价格的因素引入了CAPM模型,认为决定资产价格的主要因素包括超额市场收益率Rm-Rf、规模因素SMB(小公司股票收益率减大公司股票收益率的差值)和帐面市值比HML(高帐面市值比股票收益率减低帐面市值比股票收益率的差值)。其改进的表达式为:E(Ri)-Rf=βi(Rm-Rf)+SiE(SMB)+HiE(HML)+ei

其中E(Ri)指股票组合的期望收益;Rf指无风险利率;Rm指市场组

合的期望收益;E(SMB)指等权重的小股票组合的平均收益与等权重的大股票组合的平均收益之差;E(HML)指规模适中、具有高帐面市值比的股票组合与低帐面市值比的股票组合的收益之差;βi、Si、Si,是影响因素的系数。该模型表明股票的风险是多维的,不仅有以CAPM模型的市场风险,而且有与规模因素(ME)和账面市值比(BE/ME)相关的未探明的风险因素。 三、金融市场中的异象。 (一)、总体股市三个谜题 风险溢价之谜(equity premium puzzle)

把幂效用函数带入(5),得到

0~~~~11tftjtttFrrCCE

(6)

是时间折现因子,是风险回避系数。如果我们假设消费增长与资产回报率服

从联合对数正态分布,则 ictittttftitFrCCCovFrrE111~ln,~~ln~~

由于消费增长是非常平滑的,所以,无论消费增长与资产回报率之间如何高度相关,ic不可能非常大。为了解释实际市场中的风险酬金,风险回避系数必须取非常大的值,远远超过合理的范围。这说明,股票市场的实际平均回报率太高,无法由定价方程(6)来合理解释。 股票市场波幅之谜(stock market volatility puzzle) 股票回报率的波幅太高,无法用现有理论来解释。Campbell (1999)称之为股票市场波幅之谜。对于这个谜,一直难以有有效办法来解决,一个办法是采用随时间变化的风险回避系数,以使得风险的价格而不是风险是随时间变化而变化。对这一问题的具体分析见Campbell (2000)。

无风险利率之谜(risk-free rate puzzle) 由定价方程(6)我们知道,为了解释实际数据中的过高风险酬金水平,需要投资者的风险回避系数取非常大的值。由于跨期替代弹性等于风险回避系数的倒数,所以,当风险回避系数非常大时,跨期替代弹性将取非常低的值。而跨期替代弹性过低表明,投资者偏好非常平坦的消费水平。在收入保持增长的经济中,这说明投资者会从将来借钱供现在消费。从理论上来说,这种从将来借钱的行为将导致非常高的无风险利率,而实际市场中的无风险利率却很低。Weil(1989) 把这种无法解释的现象称为无风险利率之谜。Campbell和Cochrane (1999)利用非期望效用函数来解决无风险利率之谜。因为风险回避系数与跨期替代弹性是独立的,所以在保持高风险回避系数的同时能够保持合适的跨期替代弹性。 (二)、横截面收益之谜 根据股价的历史信息可以获得超额收益的异象主要有:赢家一输家效应(winne-rlosereeffct)或称为长期反转效应(long一temrervesraleeffct)但eBondt和Thal,er1985)、短期动量效应(short一tmermomenutme月七ct)(Jegdaeesh和Ttimna,1993)等;根据公开可得信息可预测未来收益的异象主要有:规模效应(siez eeffct)(Banz,1981)、账市值比效应(book一to一mkareteeffet)(Basu,1983)等。由于上述异象在统计上是采用平均收益的横截面数据进行实证研究的,因此,理论上统称为横截面收益异象。 1、赢家一输家效应。De Bnodt和Thaler(1985)对从1926年到1982年在NYSE交易的所有股票根据其前三年的累积收益进行排序,并构造了两个组合:一个组合是由前期记录最好的35只股票组成,即“赢家”组合;另一个组合是由前期记录最差的35只股票组成,即“输家”组合。然后他们对组合形成后三年内这两个组合的平均收益变动情况加以考察。他们惊异地发现,在整个检验期内,输家组合的平均年收益比赢家组合年均高出8%。这一差距显然不能用输家组合的风险相对要大来解释,起码不能用CAPM的风险调整标准来解释。 2、动量效应。动量效应是由Jegadeesh和Titman(1993)提出的,是指股票的收益率有延续原来的运动方向的趋势,即过去一段时间收益率较高的股票在未来获得的收益率仍会高于过去收益率较低的股票。股票价格的长期反转效应和短期动量效应无疑是对EMH弱式有效构成了实证挑战。甚至连Fama(1991)也不得不承认,基于股票历史收益所做的预测己经与早期的研究结论不符了。 3、规模效应。这一异象是由Banz(1981)发现的,实证结果显示,在排除风险因素后,小公司股票的收益率要明显高于大公司股票的收益率。即不论是总收益率,还是风险调整后的收益率,都存在随着公司规模(根据公司普通股市值衡量)的增加而减少的趋势。这对于CAPM明显构成了一项异象。 4、账市值比效应。帐市值比是指一家公司的帐面价值与市场价值的比率。Fama和Frenchyan研究发现,具有高账市值比的价值股(valuesotkc)的平均收益与低账市值比的成长股(gorwhtstock)每月高出1.53%,这一差异远不能用两个组合β的差异来解释。

5、联动性。联动性是指同一类型的股票常常同涨同跌的现象。股票的联动性也显然不能用

以往的理论好好解释。 三、BAPM模型、异质信念资产定价理论

随着金融学在理论和实证方面的进展,出现了许多标准金融无法解释的金融市场异象,行为金融资产定价理论(BAPM模型)和异质信念资产定价理论等非标准金融资产定价理论应运而生。 (一)行为金融资产定价理论(BAPM模型) 长期以来,以有效市场理论和资产定价理论为代表的金融经典理论的占据着现代金融理论的统治地位。但20世纪80年代以来,与经典理论相悖的如“封闭式基金之谜”、“股权溢价之谜”、“规模效应”、“旧历效应”、“过度反应和反应不足”等金融异象不断涌现,上述种种的金融异象的出现让经济学家们不得不从另外的角度去审视和研究金融市场的现象。