资本资产定价模型与套利定价理论.pptx

- 格式:pptx

- 大小:341.22 KB

- 文档页数:29

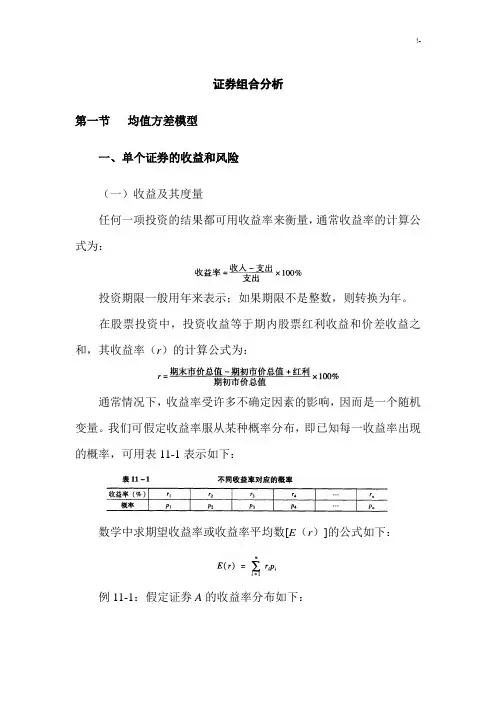

证券组合分析第一节均值方差模型一、单个证券的收益和风险(一)收益及其度量任何一项投资的结果都可用收益率来衡量,通常收益率的计算公式为:投资期限一般用年来表示;如果期限不是整数,则转换为年。

在股票投资中,投资收益等于期内股票红利收益和价差收益之和,其收益率(r)的计算公式为:通常情况下,收益率受许多不确定因素的影响,因而是一个随机变量。

我们可假定收益率服从某种概率分布,即已知每一收益率出现的概率,可用表11-1表示如下:数学中求期望收益率或收益率平均数[E(r)]的公式如下:例11-1:假定证券A的收益率分布如下:那么,该证券的期望收益率为:E(r)=[(-0.4)×0.03+(-0.1)×0.07+0×0.30+0.15×0.10+0.3×0.05+0.4×0.20+0.5×0.25]×100%=21.60%在实际中,我们经常使用历史数据来估计期望收益率。

假设证券的月或年实际收益率为r t(t=1,2,…,n),那么估计期望收益率(r)的计算公式为:(二)风险及其度量如果投资者以期望收益率为依据进行决策,那么他必须意识到他正冒着得不到期望收益率的风险。

实际收益率与期望收益率会有偏差,期望收益率是使可能的实际值与预测值的平均偏差达到最小(最优)的点估计值。

可能的收益率越分散,它们与期望收益率的偏离程度就越大,投资者承担的风险也就越大。

因而,风险的大小由未来可能收益率与期望收益率的偏离程度来反映。

在数学上,这种偏离程度由收益率的方差来度量。

如果偏离程度用[r i-E(r)]2来度量,则平均偏离程度被称为方差,记为σ2。

式中:P i——可能收益率发生的概率;σ——标准差。

例11-2:假定证券A的收益率(r i)的概率分布如下:那么,该证券的期望收益率E(r)为:E(r)=[(-0.02)×0.20+(-0.01)×0.30+0.01×0.10+0.03×0.40]×100%=0.60%该证券的方差为:σ2(r)=(-0.02-0.006)2×0.20+(-0.01-0.006)2×0.30+(0.01 -0.006)2×0.10+(0.03-0.006)2×0.40=0.000444.同样,在实际中,我们也可使用历史数据来估计方差:假设证券的月或年实际收益率为r t(t=l,2,…,n),那么估计方差(S2)的公式为:当n较大时,也可使用下述公式估计方差:二、证券组合的收益和风险我们用期望收益率和方差来度量单一证券的收益率和风险。

因素模型与套利定价理论课件1. 简介在金融领域,因素模型与套利定价理论(APT)是两个重要的概念和理论。

它们能够帮助我们理解和解释资产价格的波动,并为投资者提供有益的指导。

本课件将介绍因素模型的基本原理、套利定价理论的应用以及相关的实证研究。

2. 因素模型2.1 基本概念因素模型是用来解释资产收益的模型。

它假设资产的收益可以由若干个因素来解释,而这些因素与资产的风险和回报有关。

常见的因素可以包括市场的整体表现、某个行业的表现、特定的经济指标等。

因素模型的基本公式如下:$$R_i = \\beta_0 + \\beta_1 F_1 + \\beta_2 F_2 + \\cdots + \\beta_n F_n +\\varepsilon_i$$其中,R i代表资产i的收益,$F_1, F_2, \\cdots, F_n$代表因素1至n,$\\beta_1, \\beta_2, \\cdots, \\beta_n$代表资产对各个因素的敏感度,$\\varepsilon_i$代表误差项。

2.2 套利定价理论套利定价理论是基于因素模型的理论。

它认为,如果存在一个因素模型可以很好地解释不同资产之间的收益差异,那么这个模型所确定的因子与资产的风险和回报之间存在着一种固定的关系。

通过利用这种关系,投资者可以识别出被错误定价的资产,并进行套利操作。

2.3 应用案例因素模型和套利定价理论在实际投资中有广泛的应用。

下面是一些常见的应用案例:•资产配置:通过分析资产收益的因素结构,投资者可以根据自身的风险偏好和预期回报来选择适当的资产配置,以实现最优的投资组合。

•风险管理:通过识别和监测不同因素对资产收益的影响,投资者可以及时调整投资组合,降低风险并提高回报。

•套利交易:通过利用因素模型的定价关系,投资者可以发现被低估或高估的资产,并进行相应的套利交易。

3. 实证研究3.1 因素选取在实证研究中,选择适当的因素是十分重要的。

资本市场的资产定价模型资产定价模型 (Asset Pricing Model,简称APM) 是资本市场中一种重要的理论框架,用于研究和解释资产的价格形成过程和投资收益。

本文将介绍资本市场的资产定价模型,包括市场资本定价模型 (CAPM) 和套利定价理论 (APT)。

一、市场资本定价模型 (CAPM)市场资本定价模型是资产定价模型中最广泛使用的一种模型。

CAPM基于投资者的理性行为和均衡市场的假设,通过考虑资产的系统性风险和预期收益来确定资产的合理价格。

CAPM模型的核心思想是投资者对资产回报的要求应该与该资产的系统性风险成正比。

这种系统性风险可以通过资产与市场之间的相关性来度量,使用一个称为贝塔系数的量化指标。

贝塔系数代表了资产的系统性风险相对于市场风险的敏感性。

如果一个资产的贝塔系数大于1,意味着该资产相对于市场更为波动,而如果贝塔系数小于1,则代表资产相对于市场风险更为稳定。

CAPM模型的数学表示如下:E(Ri) = Rf + βi(E(Rm) - Rf)其中,E(Ri)代表投资者对资产i的预期回报,Rf代表无风险收益率,E(Rm)代表市场的预期回报,βi代表资产i的贝塔系数。

CAPM模型在众多学术研究和实践中得到了广泛应用。

它为投资者提供了确定合理投资组合的方法,并为评估投资组合的风险和收益提供了基础。

二、套利定价理论 (APT)套利定价理论是资产定价模型中的另一种主要模型。

与CAPM不同,APT模型并不依赖于单一的市场因子,而是考虑了多个因素对资产价格的影响。

APT模型的核心思想是,在均衡市场中,资产的预期回报受到多个因素的影响。

这些因素可以是经济因素、行业因素、政策因素等多种因素的组合。

通过构建一个线性多因子模型,APT试图解释和预测资产价格的变动。

APT模型的数学表示如下:E(Ri) = Rf + β1 × F1 + β2 × F2 + ... + βn × Fn其中,E(Ri)代表投资者对资产i的预期回报,Rf代表无风险收益率,β1、β2、...、βn代表资产对应的因子敏感性系数,F1、F2、...、Fn代表影响资产价格的因素。

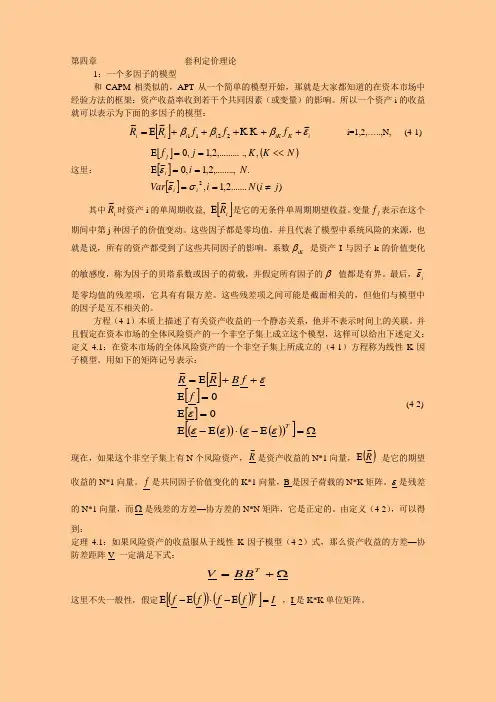

第四章 套利定价理论1:一个多因子的模型和CAPM 相类似的,APT 从一个简单的模型开始,那就是大家都知道的在资本市场中经验方法的框架:资产收益率收到若干个共同因素(或变量)的影响。

所以一个资产i 的收益就可以表示为下面的多因子的模型:[]iK iK i i i i f f f R R εβββ~~~2211+++++E = i=1,2,…..,N, (4-1) 这里: []()[][])(.......2,1,~.,........,2,1,0~,.,,.........2,1,02j i N i Var N i N K K j f i i ij ≠====E <<==E σεε 其中i R ~时资产i 的单周期收益, []i R ~E 是它的无条件单周期期望收益。

变量j f 表示在这个期间中第j 种因子的价值变动。

这些因子都是零均值,并且代表了模型中系统风险的来源,也就是说,所有的资产都受到了这些共同因子的影响。

系数iK β 是资产I 与因子k 的价值变化的敏感度,称为因子的贝塔系数或因子的荷载,并假定所有因子的β 值都是有界。

最后,iε~是零均值的残差项,它具有有限方差。

这些残差项之间可能是截面相关的,但他们与模型中的因子是互不相关的。

方程(4-1)本质上描述了有关资产收益的一个静态关系,他并不表示时间上的关联。

并且假定在资本市场的全体风险资产的一个非空子集上成立这个模型,这样可以给出下述定义: 定义4.1:在资本市场的全体风险资产的一个非空子集上所成立的(4-1)方程称为线性K 因子模型。

用如下的矩阵记号表示:[][][]()()()()[]Ω=E -⋅E -E =E =E ++E =T f f B R R εεεεεε~~ (4-2) 现在,如果这个非空子集上有N 个风险资产,R ~是资产收益的N*1向量,()R ~E 是它的期望收益的N*1向量。

f 是共同因子价值变化的K*1向量,B 是因子荷载的N*K 矩阵。

资本资产定价模型和套利模型的区别1、对风险的解释度不同。

在资本资产定价模型中,证券的风险只用某一证券和对于市场组合的β系数来解释。

它只能告诉投资者风险的大小,但无法告诉投资者风险来自何处,它只允许存在一个系统风险因子,那就是投资者对市场投资组合的敏感度;而在套利定价模型中,投资的风险由多个因素来共同解释。

套利定价模型较之资本资产定价模型不仅能告诉投资者风险的大小,还能告诉他风险来自何处,影响程度多大。

2、两者的基本假设有诸多不同。

概括的说,资本资产定价模型的假设条件较多,在满足众多假设条件的情况下,所得出的模型表达式简单明了;套利定价模型的假设条件相对要简单得多,而其得出的数学表达式就比较复杂。

3、市场保持平衡的均衡原理不同。

在CAPM模型下,它已基本假定了投资者都为理性投资者,所有人都会选择高收益、低风险的组合,而放弃低收益、高风险的投资项目,直到被所有投资者放弃的投资项目的预期收益达到或超过市场平均水平为止;而在套利定价模型中,它允许投资者为各种类型的人,所以他们选择各自投资项目的观点不尽相同,但是由于部分合理性的投资者会使用无风险套利的机会,卖出高价资产、证券,买入低价资产、证券,而促使市场恢复到均衡状态。

4、CAPM模型的实用性较差。

这种缺陷的主要来源是推导这一理论所必须的假设条件。

比如,该模型假设投资者对价格具有相同的估计,且投资者都有理性预期假设等都是脱离实际的。

总之,CAPM模型把收益的决定因素完全归结于外部原因,它基本上是在均衡分析和理性预期的假设下展开的,这从实用性的角度来看是不能令人信服的。

5、两者的适用范围不同。

CAPM模型可适用于各种企业,特别适用于对资本成本数额的精确度要求较低,管理者自主测算风险值能力较弱的企业;而套利定价模型适用于对资本成本数额的精确度要求较高的企业,其理论自身的复杂性又决定了其仅适用于有能力对各自风险因素、风险值进行测量的较大型企业。

相同1、两者的目的相同。