第三章存款业务核算

- 格式:ppt

- 大小:731.00 KB

- 文档页数:74

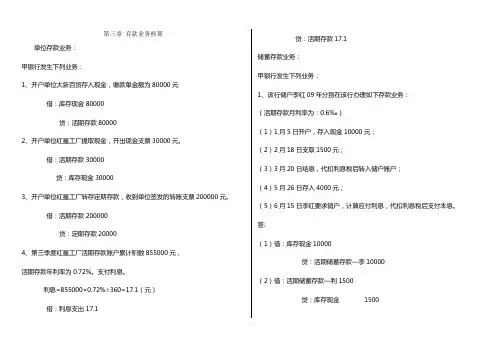

第三章存款业务核算单位存款业务:甲银行发生下列业务:1、开户单位大新百货存入现金,缴款单金额为80000元借:库存现金80000贷:活期存款800002、开户单位红星工厂提取现金,开出现金支票30000元。

借:活期存款30000贷:库存现金300003、开户单位红星工厂转存定期存款,收到单位签发的转账支票200000元。

借:活期存款200000贷:定期存款200004、第三季度红星工厂活期存款账户累计积数855000元,活期存款年利率为0.72%。

支付利息。

利息=855000×0.72%÷360=17.1(元)借:利息支出17.1贷:活期存款17.1储蓄存款业务:甲银行发生下列业务:1、该行储户李红09年分别在该行办理如下存款业务:(活期存款月利率为:0.6‰)(1)1月5日开户,存入现金10000元;(2)2月18日支取1500元;(3)3月20日结息,代扣利息税后转入储户账户;(4)5月26日存入4000元;(5)6月15日李红要求销户,计算应付利息,代扣利息税后支付本息。

答:(1)借:库存现金10000贷:活期储蓄存款—李10000(2)借:活期储蓄存款—利1500贷:库存现金1500(3)计息积数=440000+255000=695000(元)=10000×44天+8500×30天利息=695000×(0.6‰÷30)=13.9(元)计息天数,算头不算尾。

代扣利息税=13.9×5%=0.695(元)借:利息支出13.9贷:应付利息13.9借:应付利息0.695贷:其他应付款-代扣0.695借:应付利息13.205贷:活期储蓄存款—李13.205(4)借:库存现金4000贷:活期储蓄存款——李4000(5)计息积数=570384.735+250264.1=820648.8(元)=(8500+13.205)×67天+(12500+13.205)×20天=820648.8(元)利息=820648.8×(0.6‰÷30)=16.41代扣利息税=16.41×5%=0.82(元)借:利息支出16.41贷:应付利息16.41借:应付利息0.82贷:其他应付款-代扣0.82借:应付利息15.59贷:活期储蓄存款—李15.59借:活期储蓄存款—李12528.795贷:库存现金12528.7952、(1)储户陈奇于2007年8月20日在甲银行存入3年期整存整取定期存款20000元。

第三章存款业务核算一、单项选择题1、下列有关教育储蓄存款表述错误的是()。

A、教育储蓄存款是为接受非义务教育积蓄资金,实行优惠利率,分次存入,到期一次支取本息的业务B、教育储蓄存款的开户对象是在校小学四年级(含四年级)以上学生C、教育储蓄存款的储存期分为一年、三年、六年D、教育储蓄存款的起存点1 000元,每户本金最高限额为2万元2、()是指客户按月定额存入,到期一次支取本息的服务。

A、整存整取业务B、零存整取业务C、整存领取业务D、定活两便业务3、储户持存折到银行办理取款业务时,银行应作会计处理为()。

A、借:短期储蓄存款——X X储户贷:库存现金B、借:库存现金贷:短期储蓄存款——X X储户C、借:银行存款贷:吸收存款D、借:短期存款贷:银行存款4、下列有关单位定期存款表述错误的是()。

A、单位定期存款的存期有3个月、6个月、1年三个档次B、企事业单位、国家机关、社会团体、学校等按规定提留的各项资金及其闲置自有资金,均可在开户银行办理定期存款C、单位定期存款最低存入金额为l万元D、单位定期存款即可转账又可提现5、银行确认利息支出的相关分录为()。

A、借:利息支出贷:短期存款B、借:利息支出贷:银行存款C、借:库存现金贷:利息支出D、借:财务费用贷:利息支出6、现行银行制度规定,单位活期存款利息实行按季计息,以每季度末月()为结息日。

A、1日B、10日C、15日D、20日7、中国银行客户朝阳百盛公司存入现金70 000元,中国银行接柜后以现金缴款单第二联作贷方凭证登记分户账,其会计分录应为()。

A、借:库存现金70 000贷:短期存款——朝阳百货公司70 000B、借:短期存款——朝阳百货公司70 000贷:库存现金70 000D、借:短期存款——朝阳百货公司70 000贷:银行存款70 0008、下列关于基本存款账户表述错误的是()。

A、基本存款账户的形式有支票户和存折户两种B、存款人的工资、奖金等先进的支取只能通过基本存款账户办理C、凡开立基本存款账户的单位必须是独立核算的单位D、基本存款账户是根据国家法律法规对特定用途的资金进行专项管理使用和管理开立的账户9、()是存款人办理日常转账结算和现金收付业务的账户。

第一章总论一.名词解释1.银行会计:以货币作为主要计量单位,采用独特的专门方法和程序,对银行的经营活动过程进行连续、全面、系统、分类的反映、核算和监督,为银行的经营管理者及有关方面提供一系列有关银行的经营成果、财务状况、资金信息的专业会计。

2.资产:是指过去的交易、事项形成并由银行拥有或者控制的资源,该资源预期会给企业带来经济效益。

3.负债:是指过去的交易、事项形成的现时义务,履行该义务预期会导致经济利益流出银行。

4.所有者权益:是指所有者在银行资产中享有的经济利益,其金额为资产减去负债后的余额。

5.收入:是指银行在销售商品、提供劳务及让渡资产使用权等日常活动中所形成的经济利益的总流入。

6.费用:是指银行为销售商品、提供劳务等日常活动所发生的经济利益的流出。

二.填空题1.核算,监督,银行的经济活动2.会计所要处理的各项交易或事项,会计处理,会计主体的经济活动与会计主体所有者的经济活动3.年度,半年度,季度,月度4.资产,负债,所有者权益,收入,成本和费用,利润三.单选题1. A2. C 3 . A, B 4. A, B 5 . B四.多选题1. ABC2. ABCD3. ABC,DEF4.AB是第二章基本核算方法一.名词解释1.基本核算方法:是会计核算方法的基本原理在银行帐务处理过程中的具体表现,是会计核算必须遵守的基本要求和规定。

2.会计科目:是对银行会计对象的具体内容所做的分类,即对银行的各项业务活动和财务状况,按银行会计核算的要求划分为若干类别,规定一定的名称。

3.表内科目:是反映银行资金实际增减变化的会计科目,其余额在资产负债表等会计报表上。

4.表外科目:是指核算业务确已发生而尚未涉及资金增减、需要记载实务库存数量变化和备忘登记的事项。

其余额不反映在资产负债表等会计报表上。

5.借贷记账法:是根据复式记账原理,以“借”、“贷”作为记账符号,以“有借必有贷,借贷必相等”为记账规则,用以记录和反映经济业务发生而导致的会计要素增减变化过程及其结果的一种复式记账方法。