关税概述、种类

- 格式:doc

- 大小:43.00 KB

- 文档页数:6

关税概述、关税的种类

2

通过学习,使学生能了解关税的含义,熟悉关税的性质和特点。

通过举例,使学生能较好的理解掌握关税的种类。

重点:

关税的性质和特点; 关税的职能和作用.

难点:

关税的种类。

讲授

一、关税的性质和作用

1.关税的含义

关税是进出口商品经过一国关境时,由政府设置的海关向本国进出口商征收的一种税。

2.关税的性质和特点

(1)强制性。

(2)无偿性。

(3)固定性。

关税的特点:

①关税是一种间接税。

②关税是对外政策的手段。

3.关税的职能和作用

二、关税的种类

关税种类繁多,按照不同的标准可做不同的划分。

如果按征收关税的对象或商品的流向不同,可以把关税分为进口税、进口附加税、出口税和过境税。

背练习册相关题目。

第一课时

[复习回顾]:

1 自由贸易政策。

2、自由贸易政策的内容。

3、自由贸易政策的优点和局限性。

教师提问,学生回答,教师小结、回顾、总结。

[讲授新课]

一、关税的性质和作用

1.关税的含义

关税是进出口商品经过一国关境时,由政府设置的海关向本国进出口商征收的一种税。

理解这一概念,需明确如下三点:

(1)征收关税的领域:进出关境的商品。

关境是由海关管辖的边境,是海关征收关税和执行海关法令和规章的区域范围。

(2)征收关税的机关:海关。

(3)征收关税的对象:本国的进出口商,除过境税外。

2.关税的性质和特点

关税作为国家税收的一种,同任何其他税收一样,是国家凭借政治权利取得财政收入的一种方式,也是管理社会经济和国民生活的一种手段,因此,它具有强制性、无偿性和固定性的共同性质。

(1)强制性。

关税由国家凭借政治权利和法律强制征收,纳税人必须依法纳税,否则就会受到法律制裁。

(2)无偿性。

国家征收关税后即交入国库,成为国家的财政收入,无须付给纳税人任何补偿。

(3)固定性。

关税的征收按国家规定的税法税则计征,税率相对固定,不能随意改动。

关税除具有一般税收的共性之外,作为一个单独的税种,又具有不同于其他税收的不同特点:

①关税是一种间接税。

它与以纳税人的收入和财产作为征税对象的直接税不同,关税是以进出口商品为征税对象,属于商品流通过程中征税,纳税人可以将关税额作为成本的一部分加到商品价格上,最后转嫁给消费者。

②关税是对外政策的手段。

关税的最大特点在于它的涉外性,与世界各国的利益关系密切。

因此,主权国家常以关税为手段来体现其对外政策,把它作为进行国际经济、政治斗争的手段。

3.关税的职能和作用

从关税的性质和特点可见,关税具有如下四个方面的职能和作用:

第一,增加财政收入作用。

第二,对国内经济的保护作用。

第三,对国内经济的调节作用。

第四,对开展对外经济斗争和建立友好经济关系的作用。

关税在具有以上积极作用的同时,如利用不当,也可能产生消极作用。

如果对某种产品不适当的长期保护,形成没有竞争的环境,有可能使生产这种产品的企业缺乏提高技术改进生产的动力,养成依赖性,长期居于落后水平。

第二课时

二、关税的种类

关税种类繁多,按照不同的标准可做不同的划分。

如果按征收关税的对象或商品的流向不同,可以把关税分为进口税、进口附加税、出口税和过境税。

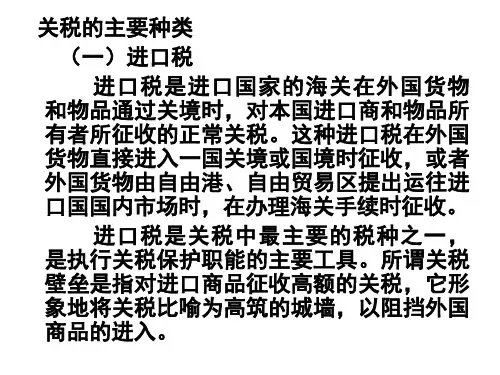

1.进口税

进口税是指一国海关在外国商品进口时,对本国进口商所征收的关税。

进口税又称正常关税或进口正税。

(1)普通税。

普通税适用于与该国没有签订任何关税互惠贸易条约或协定的国家或地区进口的商品。

因此,普通税率并不是被普遍实施的税率。

(2)最惠国税。

最惠国税适用于与该国签订有最惠国待遇条款的贸易协定的国家或地区进口的商品,也是世界贸易组织成员之间在正常贸易下必须给予的关税待遇。

但是,最惠国税率并非是最低税率。

在最惠国待遇中往往规定有例外条款,如在缔结关税同盟、自由贸易区或有特殊关系的国家之间规定更优惠的关税待遇时,最惠国待遇并不适用。

(3)特惠税。

特惠税,又称优惠税,是对来自特定国家或地区的进口商品给予特别优惠的低关税或免税待遇。

(4)普遍优惠制。

普遍优惠制,简称普惠制,是发达国家给予发展中国家出口的制成品和半制成品(包括某些初级产品)普遍的、非歧视的、非互惠的一种关税优惠制度。

普遍性、非歧视性和非互惠性是普惠制的三项基本原则。

2.进口附加税

进口附加税是指一国海关在外国商品进口时,在征收进口税之外,出于某种特定的目的而额外加征的关税。

这类进口附加税主要有反倾销税、反补贴税、紧急关税、惩罚关税和报复关税五种。

3.出口税

出口税是指一国海关在本国商品输往国外时,对出口商所征收的关税。

4.过境税

过境税是一国海关对通过其关境再转运到第三国的外国商品所征收的关税。

小结:回顾、总结、布置作业。