5-1 关税概述

- 格式:doc

- 大小:49.00 KB

- 文档页数:5

国际贸易关税1.引言在国际贸易中,关税是一种重要的贸易壁垒和政策工具。

本文档将详细介绍国际贸易关税的概念、分类、计算方法等内容。

2.概念解释2.1 关税的定义关税是指进口或出口商品需要缴纳的国家税款,它是一种由国家对外贸易实施的经济政策手段。

2.2 关税的作用关税的作用包括促进国内产业发展、保护国内市场、调节贸易收支、税收来源等。

关税的高低直接影响着国际贸易的发展和国家经济利益。

3.关税分类3.1 按征收对象分类3.1.1 进口关税进口关税是指对从外国进口的商品征收的税款。

3.1.2 出口关税出口关税是指对出口到外国的商品征收的税款。

3.2 按征收形式分类3.2.1 从价关税从价关税是按照商品的成交价格的一定比例征收的关税,常见的从价关税方式包括等值关税、特定税率关税等。

3.2.2 从量关税从量关税是按照商品的数量或重量征收的关税,常见的从量关税方式包括特定数量关税、特定重量关税等。

3.3 按关税税率分类3.3.1 最惠国关税最惠国关税是指国家对所有世界贸易组织(WTO)成员国的商品征收的最低关税税率。

3.3.2 优惠关税优惠关税是指国家对某些特定国家或地区的商品征收的较低关税税率,以鼓励与这些国家或地区的贸易往来。

4.关税计算方法4.1 从价关税计算从价关税的计算公式为:________关税金额 = 商品价格×关税税率。

4.2 从量关税计算从量关税的计算公式为:________关税金额 = 单位数量×基准税额。

5.法律名词及注释5.1 最惠国待遇最惠国待遇是指各成员国应无条件地给予其他成员国的某一关税待遇。

5.2 非关税壁垒非关税壁垒是指除了关税以外的其他限制进口商品的手段,例如配额限制、进口许可证等。

5.3 进口关税配额进口关税配额是指限制进口某些特定商品数量或价值的一种措施,超出配额部分需要缴纳较高的关税。

6.附件本文档涉及附件A:________关税税率表(请见附件)7.法律名词及注释7.1 最惠国待遇:________在国际贸易中,最惠国待遇是指各成员国应无条件地给予其他成员国的某一关税待遇,这是国际贸易中的基本原则之一。

授课计划

课程名称:税法授课时间:××××编号:5-1

教学过程及主要内容

课程讲义

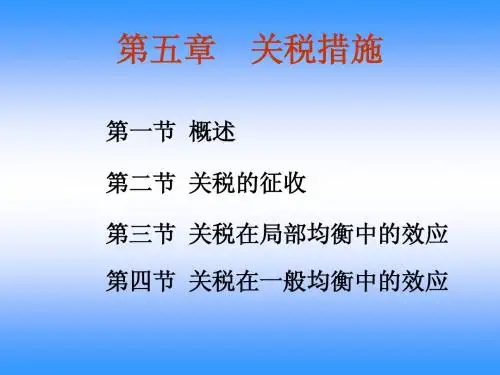

第一节关税概述

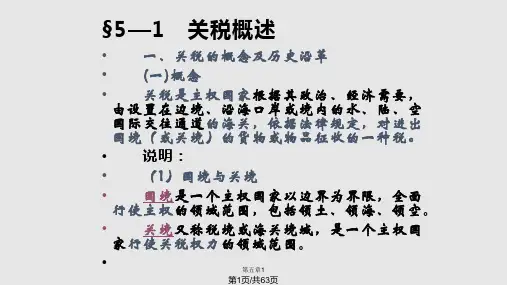

一、关税性质

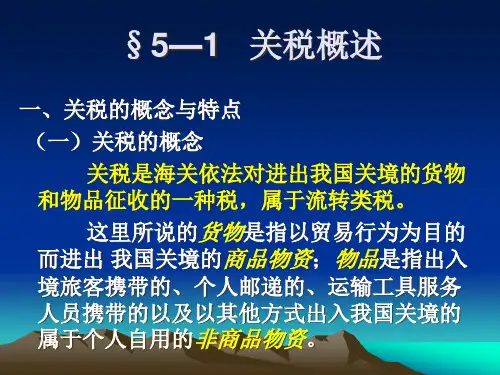

(一)关税的概念

关税是世界各国普遍征收的一个税种,是指一国海关对进出境的货物或者物品征收的一种税。

进出境指的是进出我国关境,即我国海关法适用的范围。

关境与国境是两个概念,它们既有联系,又不完全相同。

国境指一个主权国家行使行政权力的领域范围。

关境指一个主权国家行使关税权力的领域范围。

(二)关税的分类

1.按进出关境的货物或物品流向分类

按通过关境的货物和物品的不同流向分,可分为进口税和出口税。

(1)进口税。

进口税是指海关对进口货物或物品征收的关税。

(2)出口税。

出口税是指海关对出口货物或物品征收的关税。

2.按货物国别来源而区别对待的原则分类

按对进口货物输出国实行区别对待的原则分,可分为加重关税和优惠关税。

(1)加重关税。

加重关税也称歧视性关税,是为了达到某种特别目的而征收的关税。

(2)优惠关税。

优惠关税是指对某些国家进口的货物使用低于普通税率的优惠税率所征收的关税,包括互惠税、特惠税、最惠国待遇、普惠制和《世界贸易组织》成员国间的关税减让。

3.按计征关税的标准分类

按计税标准不同分,可分为从价税、从量税、复合税和滑准税。

(1)从价税。

从价税是指以进出口货物的完税价格为计税标准而计算征收的关税。

(2)从量税。

从量税是指以进出口货物的数量、重量、体积、容积等计量单位为计税标准而计算征收的关税。

(3)复合税。

复合税是对同一种进出口货物同时采用从价和从量标准计算征收的关税。

(4)滑准税。

滑准税也叫滑动税,是根据货物的不同价格适用不同税率的一类特殊的从价关税。

4.按征收关税目的分类

按征收目的分,可分为财政关税和保护关税。

(1)财政关税。

财政关税又称收入关税,是以增加财政收入为主要目的而课征的关税。

其税率一般比保护关税低。

(2)保护关税。

保护关税是以保护本国经济发展为主要目的而课征的关税。

(三)关税的特点

1.纳税上的统一性和一次性

2.征收上的过“关”性

3.税率上的复式性

4.征管上的权威性

5.对进出口贸易的调节性

(四)关税的作用

我国关税在促进对外贸易和国民经济的发展等方面,发挥了重要作用。

主要体现在以下几个方面:

1.增加国家财政收入

2.维护国家主权和利益

3.调控经济有效运行

4.加快改革开放进程

二、关税的征税对象

关税的征税对象,是准许进出我国国境或关境的货物和物品。

其征税范围具体包括三个方面:

1.进口货物的征税范围

我国目前进口应税货物大致有四类:一是必需品类,即国内不能生产或生产较少的货物;二是需要品类,即非必需品,但仍属需要的货物;三是非必需品类,即在国内已经大量生产或非国计民生必需物品;四是限制进口类,即奢侈性货物。

2.出口货物的征税范围

为了鼓励出口贸易,我国仅选择了一些因种种原因,国家需要控制盲目出口的货物征收出口关税,对其他出口货物则不征税。

3.入境物品的征税范围

对入境旅客的行李物品和个人邮递物品进口税的征税范围为:一切入境旅客随身携带的行李和物品、各种运输工具上服务人员携带进口的自用物品、个人邮递物品、馈赠物品及以其他方式入境的个人物品。

三、关税的纳税人

贸易性商品的纳税人是经营进口货物的收货人、出口货物的发货人。

进出境物品的纳税人是物品的所有人和推定为所有人的人。

四、关税的税率

关税税率是整个关税制度的核心要素。

目前我国的关税税率主要有以下几种:

(一)进口货物税率

进口关税设置最惠国税率、协定税率、特惠税率、普通税率、配额税率等,进口货物在一定期限内可以实行暂定税率:

(1)最惠国税率:

(2)协定税率:

(3)特惠税率:

(4)普通税率:

(5)配额税率:

(6)暂定税率:

(二)出口货物税率

现行税则仅对鳗鱼苗、部分有色金属矿砂及其精矿、生锑、磷、苯、山羊板皮、部分铁合金、钢铁废碎料、铜和铝原料及其制品、镍锭、锌锭、锑锭等30多种商品征收出口关税。

其中23种商品实行0%~20%暂定税率,其中16种商品为零税率,6种商品的关税税率为10%及以下,真正征收出口关税的商品只有近20种,其税率都很低。

五、关税的优惠政策

(一)法定减免

法定减免是指《海关法》、《进出口关税条例》和《海关进出口税则》等法规中所规定的减免税,包括:

(1)下列货物,经海关审查无讹,可以免税:

①关税税额在人民币50元以下的一票货物;

②无商业价值的广告品和货样;

③外国政府、国际组织无偿赠送的物资;

④进出境运输工具装载的途中必需的燃料、物料和饮食用品。

(2)中华人民共和国缔结或者参加的国际条约规定减征、免征关税的货物、物品,海关按规定减免关税。

(3)有下列情形之一的进口货物,海关可以酌情减免关税:

①在境外运输途中或者在起卸时,遭受损坏或者损失;

②起卸后海关放行前,因不可抗力遭受损坏或者损失;

③海关查验时已经破漏、损坏或者腐烂,经证明不是保管不慎造成的。

(4)为境外厂商加工、装配成品和为制造外销产品而进口的原材料、辅料、零件、部件、配套件和包装物料,海关按实际加工出口的成品数量免征进口关税;或者对进口料件,先征进口关税,再按实际加工出口的成品数量予以退税。

(5)经海关核准,暂时进境或暂时出境并在6个月内复运出境或复运进境的货样、展览品、施工机械、工程车辆、工程船舶、安装设备时使用的仪器和工具、电视或电影摄制器械、盛装货物的容器,以及剧团的服装道具等,在货物收发货人向海关缴纳相当于税款的保证金或提供担保后,准予暂时免纳关税。

(6)无代价抵偿货物,即进口货物在征税放行后,发现货物残损、短少或品质不良,而由国外承运人、发货人或保险公司免费补偿或更换的同类货物,可以免税,但有残损或质量问题的原进口货物如未退回国外,其进口的无代价抵偿货物应该免税。

(7)因故退还的中国出口货物,经海关查实,可予免征进口关税,但已征的出口关税不予退还。

(8)因故退还的境外进口货物,经海关查实,可予免征出口关税,但已征的进口关税不予退还。

(9)法律规定的其他可以免税的进出口货物。

(二)特定减免税

特定减免税亦称政策性减免税,是指在法定减免税以外,由国务院或国务院授权的机关颁布法规、规章特别规定的减免。

特定减免税货物一般有地区、企业和用途的限制,海关需要进行后续管理,并进行减免税统计。

(三)临时减免税

临时减免税是指在法定和特定减免税以外的其他减免税,即由国务院根据《海关法》对某个单位、某类商品、某个项目或某批进出口货物的特殊情况,给予特别照顾,一案一批,专文下达的减免税,一般不能比照执行。