基于云模型和Theil指数的投资项目风险评估研究

- 格式:pdf

- 大小:429.71 KB

- 文档页数:7

第28卷第1期 2014年1月 湖南工业大学学报 Journal of Hunan University of Technology V01.28 NO.1 Jan.2014 doi:10.39690.issn.1673—9833.2014.O1.001

基于云模型和Theil指数的投资项目风险评估研究

汪新凡 ,吴兴奎

(1.湖南工业大学理学院,、湖南株洲412007;2.湖南工业大学财经学院,湖南株洲412007)

摘要:从企业家及团队风险、产品风险、技术风险、市场风险、退出风险、政策及产业风险和区域影 响力7个方面构建了投资项目风险评估指标体系,进而基于云模型和Theil指数提出了一种风险评估方法。该 方法先将指标值转化为云模型,然后利用云的特征数和Theil指数计算指标权重,再以此权重为基础进行云 模型集结,从而对各方案进行综合评估和择优。最后,通过实例应用检验了该方法的可行性和有效性。 关键词:风险投资项目;风险评估;云模型;Theil指数 中图分类号:C934 文献标志码:A 文章编号:1673-9833(2014)01-0001-07

On Risk Assessment of Investment Proj ects B ased on the Cloud Model and Theil Index

Wang Xinfan。,Wu Xingkui (1.SchoolofScience,HunanUniversityofTechnology,ZhuzhouHunan412007,China; 2.School of Finance&Economics,Hunan University of Technology,Zhuzhou Hunan 412007,China)

Abstract:A risk evaluation index system is established for assessing investment projects from seven respects,such as the entrepreneur and team risk,product risk,technology risk,market risk,exit risk,policy and industry risks and regional influence,and a risk assessment approach based on the cloud model and Theil index is proposed.The evaluation indexes are transformed into cloud models,the weights of all indexes are calculated by using the cloud characteristics and Theil indexes,and on the basis of the weights,the cloud models are aggregated for deriving the comprehensive evaluation values of each alternative,and then the best alternative can be selected.Finally,the application of this method shows that it is leasible and effective. Keywords:investment project;risk assessment;cloud model;Theil index

1 研究背景 所谓风险投资,是指投资人将资本投向刚创立 或快速发展的未上市公司(主要是高科技公司),在 承担巨大风险的基础上为融资人提供长期股权投资 和增值服务,培育企业快速发展,多年后再通过上 市、兼并或其他股权转让方式撤出投资,从而获得 高额投资回报的投资方式¨ 。风险投资与传统的项 目投资相比,需要考虑很多不确定性因素。这些因 素主要有:1)高新技术,风险投资的主要对象是高 科技产业,其新技术处于当代科技的前沿,发展态 势不明朗,新技术从原理构思到组织实施,都会由 于各种原因造成许多不确定性;开发出来的技术能 否转化为生产力,也存在不确定性。2)高投入,风 险投资的方向是具有高成长性的未上市公司,从技 收稿日期:2013-12-24 基金项目:教育部人文社科基金资助项目(12YJA6301 14),湖南省自然科学基金资助项目(1 1JJ6068),湖南省科技计划基 金资助项目(2012FJ3036,2012FJ41 16),湖南省高等学校科学研究基金重点资助项目(12A042) 作者简介:汪新凡(1966一),男,湖南安化人,湖南工业大学教授,硕士生导师,主要从事决策分析,信息融合及风险控 制的研究,E.mail:zzwxfydm@126.

com 2 湖南工业大学学报

术开发、成果转化到规模生产,各环节都需要大量资 金投入。3)高风险,高新、创新企业是风险投资的 重点,而这类企业可借鉴的成熟经验不多,同时由于 人才、管理、技术、市场等诸多不确定环节又包含诸 多不确定、不完善因素,造成风险投资具有很高的风 险性。4)高收益,风险投资的项目一旦成功收益就 很大,回报率非常高。因此,风险投资公司在选择投 资项目时非常慎重,通常请专家对各项目进行风险 评估,以尽可能降低风险,获取高额回报。 投资项目风险评估指标体系的构建是风险评估 的基础,国外学者对此研究较早。2O世纪7O年代,w. A.Wells等人 经过大量调研,从管理、收益率等 方面,总结出管理者素质、产品风险等12个评估指 标。T.T.Tyebjee等人M 在定性阐述评估准则的基础 上,建立了包括产品吸引力、产品差异性等5类主要 评估指标。之后,I.C.Macmillan等人 通过问卷调查, 给出竞争风险、退出风险等6类评估指标。v.H.Fried 等人 通过对风险投资家进行实地访谈,提出应从 战略思想、管理能力和收益3个方面对风险企业进行 评估。S.N.Kaplan等人 选取了l0家风险投资机构, 首次对项日评估与投资合同设计关系进行实证研究, 总结出投资机遇、管理层、投资合同和外部投融资 环境4类评估标准。M.Kakati 利用cluter因素和主 因素分析法对高新技术风险投资中的投资标准进行 探索,提出了企业家素质、资源获取、竞争策略、产 品特征、产品市场和金融因素6个评估标准。 由于受国外学者影响,国内学者大多重视项目 本身风险的论证和分析。成思危 从完善风险投资 发展的需要,根据我国的国情,提出政策因素作为 风险投资评估的一个重要依据,具有很强的现实意 义。刘常勇等人¨引对我国台湾地区的风险投资活动 进行实地调查,从经营计划书、经营机构等5个方面 构建了22个指标的评估体系。汤京华等人… 在对中 外风险投资的发展现状作了研究之后,提出产品差 异度、市场吸引力等5个方面l4个指标的评估体系。 王世波等人…对浙江省和其他一些省份的风险投资 公司进行访谈和问卷调查,提出了基于创业者素质、 技术、市场和管理4个方面共15个指标的评估体系。 另外,周乃敏等人¨ 从宏观环境角度出发,建立 了包括政治稳定性、利率稳定性等4个方面的评估指 标体系。张春英等人¨ 建立了包括技术风险、研 发风险、生产风险、市场风险、管理风险和财务风 险6个方面的评估指标体系。 通过对比研究发现,国内外学者提出的投资项 目风险评估指标体系存在一定的相似性,主要关注 风险投资项目在产品、市场、技术、管理水平以及 环境等方面的风险因素,但由于各困风险投资业发 展成熟度不一致,在评估的具体指标 又存在差异。 本文在相关研究的基础上,分析风险投资过程中潜 在的风险因素,构建投资项目风险评估指标体系,且 利用云模型” 和Theil指数1181提出一种投资项目风险 评估方法,并进行实例分析。

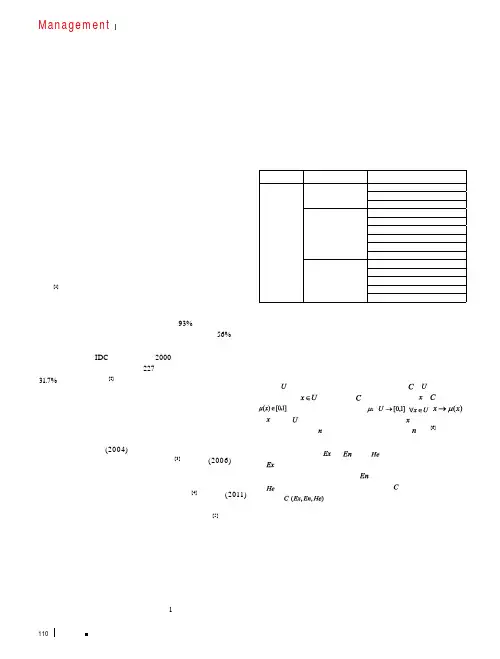

2 构建投资项目风险评估指标体系 在国内外风险评估指标体系研究的基础 ,根 据我国的实际情况,本文从企业家及团队风险、产晶 风险、技术风险、市场风险、退出风险、政策及产业 风险、区域影响力7个一级指标和34个二级指标构 建风险投资项目的风险评估指标体系,如表1所示。 表1投资项目风险评估指标体系 Table 1 Risk assessment index system of investment project 一级指标 二级指标 企业家的道德C。 企、l 家的能力C 企业家的人格魅力c 企业家及团队 企业家的创新能力c 风险廖. 管理团队的经营理念C 管理团队内部的合作程度c 管珲团队的专长和管卵能力c 管理团队对营运计划的掌握程度C。 产品的市场潜力C。 产品的独特件C 产品风险 知识产权C., 企业产能C.: 产品可替代性C , 技术创新性C。 技术风险B, 蓑 蒜 : 技术适应性C. 市场前景C。 潜在竞争者C. 市场风险 : 市场份额C 市场进入难度C 退出力 式C 退出风险占 童紧蓑 c 退 难易程度C 政 业誊 蓁 茎蓍 一C

当地政府支持力度C ……… 项目影响力C 区域影响力B 7 买 向 c2 广业仪 偏I口J L

产业关联性c 第1期 汪新凡,等 基于云模型和Theil指数的投资项目风险评估研究 3

3 基于云模型和Theil指数的投资项 目风险评估模型 3.1问题描述 在第2章提出的投资项目风险评估指标体系中, 7个一级评估指标用B『=(7=1,2,…,7)表示。 下的8 个二级指标用c ~c 表示,B 下的5个二级指标用 cq—c。 表示,B 下的4个二级指标用C ~c 表示,B 下的6个二级指标用C C, 表示,B 下的4个二级 指标用C ~ 表示,B 下的3个二级指标用c2 ~ 。 表示,B 下的4个二级指标用G。一 表示。假设P位 专家(专家权重向量为T=( , ,…, ),其中 上 ≥0, =1)按1 0分制对 个备选投资项目 1=1 Xi(i=l,2,…, )进行评价,给出的每个二级指标C 的 评价值为区间数。令第z位专家给出的第i个投资项 目关于第k个二级指标的区间评价值为 I ’, ’l( 1 2一,n;k=l,2,…,34;,=l,2,…,P)。设专家 的权重向量已知,指标的权重向量未知,需要确定 备选投资项目Xi(i=1,2,…,n)的排序,并选择最优 方案。 3.2 利用云模型对专家给出的区间数据进行处理 云模型¨ 由李德毅院士提出。云是用自然语言 描述的某个定性概念与该概念的数值表示之间的不 确定性转换模型,其中正态云模型¨ 最为常用。正 态云通常用3个数字特征进行刻画,分别称为期望 Ex、熵En和超熵He。其中,期望Ex是定性概念在 对应的数值论域中的中心值,熵En是定性概念模糊 程度的度量,超熵He反映了云滴的离散程度以及隶 属度的随机性变化。通常,一朵正态云用 U=( ,E , l表示。 由于客观事物的不确定性,某些定性概念有时 用区间数表达更符合实际。利用于少伟等人 伽提出 的基于区间数据的逆向云发生器算法,可以将区间 数转换为该定性概念的云模型。但该算法没有考虑 区间数据本身的重要性权重。以下对该算法进行改 进,并用于将专家给出的区间数据转化为云模型,具 体算法如下: 1)针对P位专家给出的投资项目x 关于第七个 二级指标的区间评价值l ’, ’I,把这些数据的下 限和上限分别处理成数列的形式,得到区间数的下 限数列a 和上限数列 ’。 2)利用下列公式分别计算下限数列口 ’和上限数 列 ’的样本均值E -.一 +,样本方差( )‘和( 2, 焖丘 布Ⅱ 以及趟饷 棚 : =∑ ,Exi+ ̄=∑ ; ,=1 f=l ( ) =击喜( 一 ) ,