易鸣老师高效总结:注册会计师《审计》第九章销售与收款循环

- 格式:docx

- 大小:529.29 KB

- 文档页数:3

易鸣老师高效总结:注册会计师《审计》第九章销售与收款循环

现在备考注册会计师的时间越来越紧张了,考生们也在抓紧一切时间学习,为各位考生带来了易鸣老师《审计》科目的第九章知识点总结,希望对大家能有所帮助。

易鸣老师高效总结:注册会计师《审计》第九章销售与收款循环

现在备考注册会计师的时间越来越紧张了,考生们也在抓紧一切时间学习,为各位考生带来了易鸣老师《审计》科目的第九章知识点总结,希望对大家能有所帮助。

第40讲-销售与收款循环的特点、业务活动和相关内部控制(1)

第三编·第九章·销售与收款循环的审计

考情和方法

考点和典题

脉络和复习

考情和方法

平均考分 4分/卷

考题预测 综合题

实务强度 实务性强

复习方法 • 本章与风险评估、风险应对、函证、分析程序以及企业内部控制审计均有密切的联系,需要注重前后链接学习;

• 教材中,本章内容量大、重点不突出,不建议同学们首选自行阅读的学习方法,而是跟随课程来寻找重点与考点;

• 需要注重与强化专题班配合学习。

考点和典题

第一节 销售与收款循环的特点

第二节 销售与收款循环的业务活动和相关内部控制

一、接受客户订购单

二、批准赊销信用

三、根据销售单编制发运凭证并发货

四、按销售单装运货物

五、向客户开具发票

六、记录销售

七、办理和记录销售退回、销售折扣与折让

八、提取坏账准备

一、接受客户订购单

关键控制活动 主要单据与会计记录 目标和相关认定

客户订购单只有在符合企业管理层的授权标准时才能被接受。 客户订购单:企业可以采用电话、信函和邮件等方式接受订货。 客户订购单有时也能为有关销售交易的“发生”认定提供补充证据。

企业在批准客户订购单之后,签订销售合同,并编制一式多联的销售单。 销售合同:对销售价格、信用政策、发货方式及收款方式等事项进行约定。 销售单和销售合同是证明销售交易的“发生”认定的凭据之一。 销售单:销售单列示客户所订商品的名称、规格、数量等信息。 二、批准赊销信用

关键控制活动 主要单据与会计记录 目标和相关认定

由信用管理部门根据赊销政策在每个客户的已授权的信用额度内进行赊销审批,并在销售单上签署意见。

经赊销审批的销售单 设计信用批准控制的目的是降低坏账风险,因此与应收账款账面余额的“计价和分摊”认定有关。 执行赊销信用检查时,销售部门应当与信用管理部门职责分离。

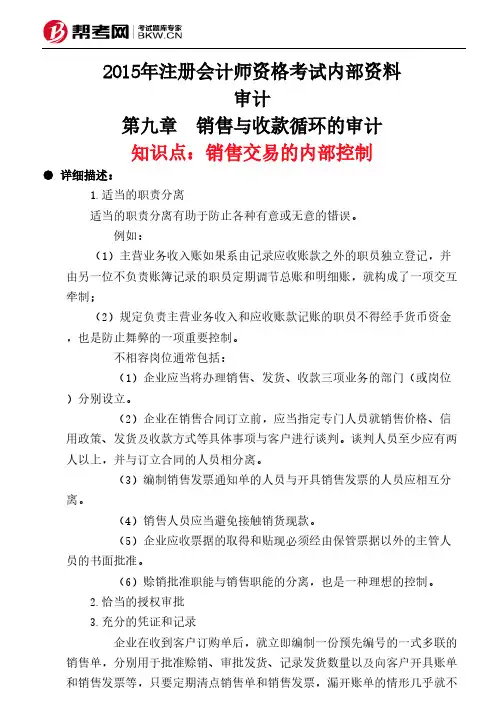

2015年注册会计师资格考试内部资料

审计

第九章 销售与收款循环的审计

知识点:销售交易的内部控制

● 详细描述:

1.适当的职责分离

适当的职责分离有助于防止各种有意或无意的错误。

例如:

(1)主营业务收入账如果系由记录应收账款之外的职员独立登记,并

由另一位不负责账簿记录的职员定期调节总账和明细账,就构成了一项交互

牵制;

(2)规定负责主营业务收入和应收账款记账的职员不得经手货币资金

,也是防止舞弊的一项重要控制。

不相容岗位通常包括:

(1)企业应当将办理销售、发货、收款三项业务的部门(或岗位

)分别设立。

(2)企业在销售合同订立前,应当指定专门人员就销售价格、信

用政策、发货及收款方式等具体事项与客户进行谈判。谈判人员至少应有两

人以上,并与订立合同的人员相分离。

(3)编制销售发票通知单的人员与开具销售发票的人员应相互分

离。

(4)销售人员应当避免接触销货现款。

(5)企业应收票据的取得和贴现必须经由保管票据以外的主管人

员的书面批准。

(6)赊销批准职能与销售职能的分离,也是一种理想的控制。

2.恰当的授权审批

3.充分的凭证和记录

企业在收到客户订购单后,就立即编制一份预先编号的一式多联的

销售单,分别用于批准赊销、审批发货、记录发货数量以及向客户开具账单

和销售发票等,只要定期清点销售单和销售发票,漏开账单的情形几乎就不太会发生。

4.凭证的预先编号

对凭证预先进行编号,旨在防止销售以后遗漏向客户开具账单或登

记入账(完整性),也可防止重复开具账单或重复记账(发生)。

由收款员对每笔销售开具账单后,将发运凭证按顺序归档,而由另

一位职员定期检查全部凭证的编号,并调查凭证缺号的原因(完整性)。

5.按月寄出对账单

由不负责现金出纳和销售及应收账款记账的人员按月向客户寄发对

账单,能促使客户在发现应付账款余额不正确后及时反馈有关信息。

6.内部核查程序

表9-4 内部核查程序

7.控制测试

(1)可能进行控制测试

在确定被审计单位的内部控制中可能存在的薄弱环节,并且对其控

精心打造

未来1

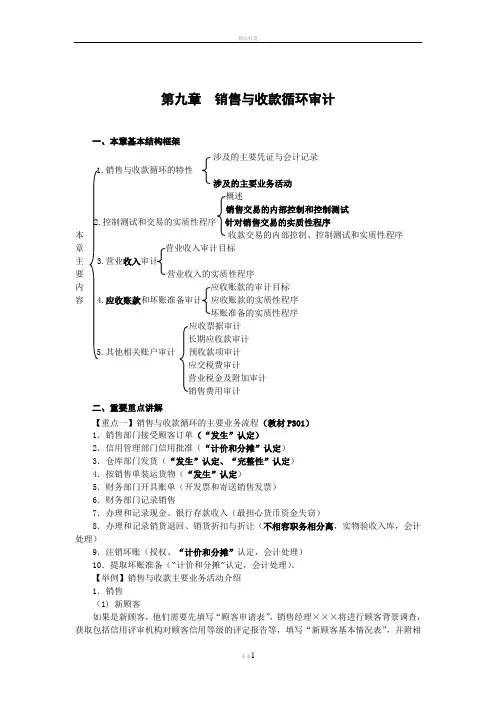

第九章 销售与收款循环审计

一、本章基本结构框架

涉及的主要凭证与会计记录

1.销售与收款循环的特性

涉及的主要业务活动

概述

销售交易的内部控制和控制测试

2.控制测试和交易的实质性程序 针对销售交易的实质性程序

本 收款交易的内部控制、控制测试和实质性程序

章 营业收入审计目标

主 3.营业收入审计

要 营业收入的实质性程序

内 应收账款的审计目标

容 4.应收账款和坏账准备审计 应收账款的实质性程序

坏账准备的实质性程序

应收票据审计

长期应收款审计

5.其他相关账户审计 预收款项审计

应交税费审计

营业税金及附加审计

销售费用审计

二、重要重点讲解

【重点一】销售与收款循环的主要业务流程(教材P301)

1.销售部门接受顾客订单(“发生”认定)

2.信用管理部门信用批准(“计价和分摊”认定)

3.仓库部门发货(“发生”认定、“完整性”认定)

4.按销售单装运货物(“发生”认定)

5.财务部门开具账单(开发票和寄送销售发票)

6.财务部门记录销售

7.办理和记录现金、银行存款收入(最担心货币资金失窃)

8.办理和记录销货退回、销货折扣与折让(不相容职务相分离,实物验收入库,会计处理)

9.注销坏账(授权、“计价和分摊”认定,会计处理)

第1页 第三编 各类交易和账户余额的审计——第九章 销售与收款审计

第三编 各类交易和账户余额的审计

基本知识框架

本编主要内容

第2页 各业务循环之间的联系

各业务循环的主要内容构架

各业务循环的审计 主要内容

销售与收款循环的审计 1.××循环的特点

2.××循环的业务活动和相关内部控制

3.××循环的重大错报风险的评估

4.测试××循环的内部控制

5.××循环的实质性程序 采购与付款循环的审计

生产与存货循环的审计

第九章 销售与收款审计

考情分析

本章属于审计实务部分的内容,是各业务循环审计中的重点章节,当然也是审计考试的命题重点。根据风险评估的结果,针对认定层次的重大错报风险设计并实施进一步程序,尤其是实质性程序中的细节测试程序。本章在客观题与主观题中均占较大的比例,以主观题的掌握为主,其在综合题中的运用尤为明显。

主要内容框架

第3页 销售与收款循环的审计

【知识点】销售与收款循环的特点

一、不同行业类型的收入来源

行业类别 收入来源

贸易业 作为零售商向普通大众(最终消费者)零售商品;作为批发商向零售商供应商品

一般制造业 通过采购原材料并将其用于生产流程制造产品卖给客户取得收入

专业服务业 律师、会计师、商业咨询师等主要通过提供专业服务取得服务费收入;医疗服务机构通过提供医疗服务取得收入,包括给住院病人提供病房和医护设备,为病人提供精细护理、手术和药品等取得收入

…… ……

二、涉及的主要单据与会计记录

【知识点】了解销售与收款循环的业务活动和相关内部控制

第4页 一、了解业务活动★★