企业所得税基本理论

- 格式:ppt

- 大小:7.94 MB

- 文档页数:117

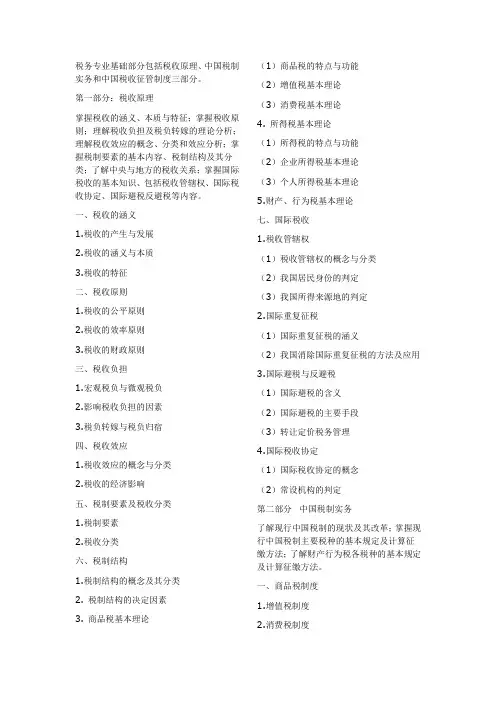

税务专业基础部分包括税收原理、中国税制实务和中国税收征管制度三部分。

第一部分:税收原理掌握税收的涵义、本质与特征;掌握税收原则;理解税收负担及税负转嫁的理论分析;理解税收效应的概念、分类和效应分析;掌握税制要素的基本内容、税制结构及其分类;了解中央与地方的税收关系;掌握国际税收的基本知识、包括税收管辖权、国际税收协定、国际避税反避税等内容。

一、税收的涵义1.税收的产生与发展2.税收的涵义与本质3.税收的特征二、税收原则1.税收的公平原则2.税收的效率原则3.税收的财政原则三、税收负担1.宏观税负与微观税负2.影响税收负担的因素3.税负转嫁与税负归宿四、税收效应1.税收效应的概念与分类2.税收的经济影响五、税制要素及税收分类1.税制要素2.税收分类六、税制结构1.税制结构的概念及其分类2. 税制结构的决定因素3. 商品税基本理论(1)商品税的特点与功能(2)增值税基本理论(3)消费税基本理论4. 所得税基本理论(1)所得税的特点与功能(2)企业所得税基本理论(3)个人所得税基本理论5.财产、行为税基本理论七、国际税收1.税收管辖权(1)税收管辖权的概念与分类(2)我国居民身份的判定(3)我国所得来源地的判定2.国际重复征税(1)国际重复征税的涵义(2)我国消除国际重复征税的方法及应用3.国际避税与反避税(1)国际避税的含义(2)国际避税的主要手段(3)转让定价税务管理4.国际税收协定(1)国际税收协定的概念(2)常设机构的判定第二部分中国税制实务了解现行中国税制的现状及其改革;掌握现行中国税制主要税种的基本规定及计算征缴方法;了解财产行为税各税种的基本规定及计算征缴方法。

一、商品税制度1.增值税制度2.消费税制度3.营业税制度4.关税制度二、所得税制度1.企业所得税制度2.个人所得税制度三、财产行为税制度房产税、城镇土地使用税、耕地占用税、城市维护建设税、教育费附加、印花税、契税、资源税、土地增值税、车船税、车辆购置税、烟叶税等第三部分中国税收征管制度掌握税收征管的概念、目的和原则;掌握税收征管制度的内容,包括税务管理制度、税款征收制度、税务检查制度、税务行政处罚制度、税务争议处理制度等;了解税务代理的主要内容。