2016年企业所得税年度纳税申报表(A类)

- 格式:xls

- 大小:578.00 KB

- 文档页数:1

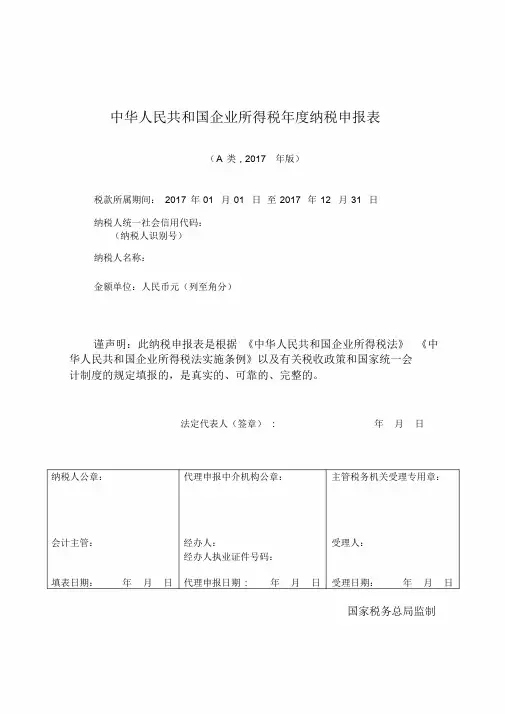

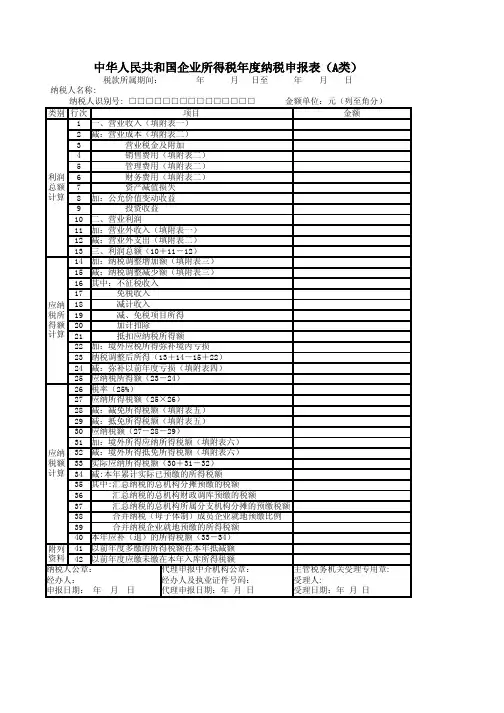

中华人民共和国企业所得税年度纳税申报表(A类, 2017 年版)税款所属期间:2017 年01 月01 日至2017 年12 月31 日纳税人统一社会信用代码:(纳税人识别号)纳税人名称:金额单位:人民币元(列至角分)谨声明:此纳税申报表是根据《中华人民共和国企业所得税法》《中华人民共和国企业所得税法实施条例》以及有关税收政策和国家统一会计制度的规定填报的,是真实的、可靠的、完整的。

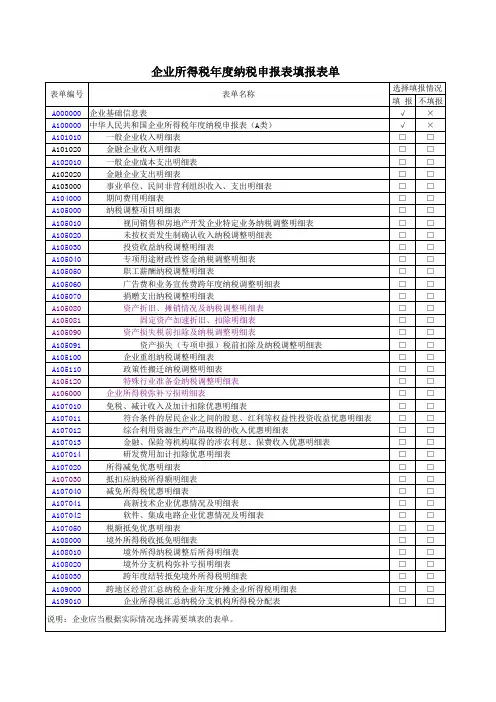

法定代表人(签章): 年月日纳税人公章:代理申报中介机构公章:主管税务机关受理专用章:会计主管:经办人:受理人:经办人执业证件号码:填表日期:年月日代理申报日期: 年月日受理日期:年月日国家税务总局监制企业所得税年度纳税申报表填报表单表单编号表单名称选择填报情况填报不填报A000000 企业基础信息表√×A100000 中华人民共和国企业所得税年度纳税申报表( A 类)√×A101010 一般企业收入明细表√□A101020 金融企业收入明细表□□A102010 一般企业成本支出明细表√□A102020 金融企业支出明细表□□A103000 事业单位、民间非营利组织收入、支出明细表□□A104000 期间费用明细表√□A105000 纳税调整项目明细表√□A105010 视同销售和房地产开发企业特定业务纳税调整明细表□□A105020 未按权责发生制确认收入纳税调整明细表□□A105030 投资收益纳税调整明细表□□A105040 专项用途财政性资金纳税调整明细表□□A105050 职工薪酬支出及纳税调整明细表√□A105060 广告费和业务宣传费跨年度纳税调整明细表□□A105070 捐赠支出及纳税调整明细表□□A105080 资产折旧、摊销及纳税调整明细表√□A105090 资产损失税前扣除及纳税调整明细表□□A105100 企业重组及递延纳税事项纳税调整明细表□□A105110 政策性搬迁纳税调整明细表□□A105120 特殊行业准备金及纳税调整明细表□□A106000 企业所得税弥补亏损明细表√□A107010 免税、减计收入及加计扣除优惠明细表□□A107011 符合条件的居民企业之间的股息、红利等权益性投资收益优惠明细表□□A107012 研发费用加计扣除优惠明细表□□A107020 所得减免优惠明细表□□A107030 抵扣应纳税所得额明细表□□A107040 减免所得税优惠明细表□□A107041 高新技术企业优惠情况及明细表□□A107042 软件、集成电路企业优惠情况及明细表□□A107050 税额抵免优惠明细表□□A108000 境外所得税收抵免明细表□□A108010 境外所得纳税调整后所得明细表□□A108020 境外分支机构弥补亏损明细表□□A108030 跨年度结转抵免境外所得税明细表□□A109000 跨地区经营汇总纳税企业年度分摊企业所得税明细表□□A109010 企业所得税汇总纳税分支机构所得税分配表□□说明:企业应当根据实际情况选择需要填报的表单。

中华人民共和国企业所得税年度纳税申报表(A类)(A100000)【表单说明】本表为年度纳税申报表主表,企业应该根据《中华人民共和国企业所得税法》及其实施条例(以下简称税法)、相关税收政策,以及国家统一会计制度(企业会计准则、小企业会计准则、企业会计制度、事业单位会计准则和民间非营利组织会计制度等)的规定,计算填报纳税人利润总额、应纳税所得额、应纳税额和附列资料等有关项目。

企业在计算应纳税所得额及应纳所得税时,企业财务、会计处理办法与税法规定不一致的,应当按照税法规定计算。

税法规定不明确的,在没有明确规定之前,暂按企业财务、会计规定计算。

一、有关项目填报说明(一)表体项目本表是在纳税人会计利润总额的基础上,加减纳税调整等金额后计算出“纳税调整后所得”(应纳税所得额)。

会计与税法的差异(包括收入类、扣除类、资产类等差异)通过《纳税调整项目明细表》(A105000)集中填报。

本表包括利润总额计算、应纳税所得额计算、应纳税额计算、附列资料四个部分。

1.“利润总额计算”中的项目,按照国家统一会计制度口径计算填报。

实行企业会计准则、小企业会计准则、企业会计制度、分行业会计制度纳税人其数据直接取自利润表;实行事业单位会计准则的纳税人其数据取自收入支出表;实行民间非营利组织会计制度纳税人其数据取自业务活动表;实行其他国家统一会计制度的纳税人,根据本表项目进行分析填报。

2.“应纳税所得额计算”和“应纳税额计算”中的项目,除根据主表逻辑关系计算的外,通过附表相应栏次填报。

(二)行次说明第1-13行参照企业会计准则利润表的说明编写。

1.第1行“营业收入”:填报纳税人主要经营业务和其他经营业务取得的收入总额。

本行根据“主营业务收入”和“其他业务收入”的数额填报。

一般企业纳税人通过《一般企业收入明细表》(A101010)填报;金融企业纳税人通过《金融企业收入明细表》(A101020)填报;事业单位、社会团体、民办非企业单位、非营利组织等纳税人通过《事业单位、民间非营利组织收入、支出明细表》(A103000)填报。

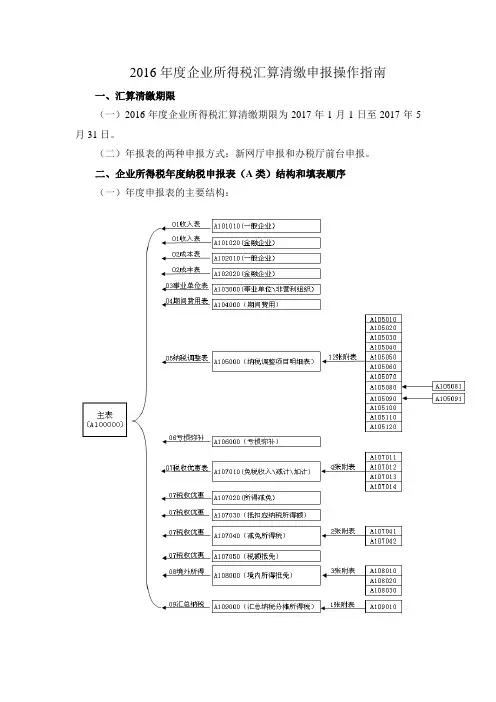

2016年度企业所得税汇算清缴申报操作指南一、汇算清缴期限(一)2016年度企业所得税汇算清缴期限为2017年1月1日至2017年5月31日。

(二)年报表的两种申报方式:新网厅申报和办税厅前台申报。

二、企业所得税年度纳税申报表(A类)结构和填表顺序(一)年度申报表的主要结构:(二)建议填报顺序。

一般情况下建议您按以下顺序填报,同时注意提示信息:图略三、年度纳税申报表(A 类)网上申报注意事项 (一)基础信息表。

1、101、102、103项:2、104、105项:注意:1.此三项调用税收征管系统的税务登记信息,自动生成且不可修改。

2.如果您发现信息与实际情况不符,且影响申报表填报,请先到税务机关办理好变更手续后,方能进行继续申报工作。

3.103行业代码明细为小微优惠判断之一。

工业企业所属行业代码为0600至4690,包括采矿业、制造业、电力、燃气及水的生产和供应业(不含建筑业)。

工业之外的为其他企业。

注意:1.网上申报系统自动带出上年度申报信息。

企业应当根据本年的实际情况计算修改填报。

从业人数和资产总额指标,应按企业全年的季度平均值确定。

具体计算公式如下:季度平均值=(季初值+季末值)÷2全年季度平均值=全年各季度平均值之和÷42.经营期未满12月的企业,应当参照上列公式按实际经营月份的计算各月平均值,再以实际经营月份进行加权平均计算。

3.“从业人数”包括与企业建立劳动关系的职工人数和企业接受的劳务派遣用工人数。

4.请注意“资产总额”的计量单位为万元!!!。

3、106境外中资控股居民企业106境外中资控股居民企业注意:1.只有在税务机关进行了境外中资控股居民企业认定的企业才可以选是。

2.如果您企业选“是”,则需要按照国家税务总局2011年第45号公告规定,向税务机关提供相关资料并逐级上报到省局进行相关资格认定,并上报总局进行公示。

4、107从事国家限制和禁止行业107从事国家限制和禁止行业系统默认为“否”;如您选择“是”,将不能享受小微企业税收优惠!系统将提示您是否符合实际情况。

企业所得税年度纳税申报表(A类)(所属年度:)企业名称(盖章):填报日期:中华人民共和国企业所得税年度纳税申报表(A类)税款所属期间:年月日至年月日纳税人名称:《中华人民共和国企业所得税年度纳税申报表(A类)》填报说明一、适用范围本表适用于实行查账征收企业所得税的居民纳税人(以下简称纳税人)填报。

二、填报依据及内容根据《中华人民共和国企业所得税法》及其实施条例、相关税收政策,以及国家统一会计制度(企业会计制度、企业会计准则、小企业会计制度、分行业会计制度、事业单位会计制度和民间非营利组织会计制度)的规定,填报计算纳税人利润总额、应纳税所得额、应纳税额和附列资料等有关项目。

三、有关项目填报说明(一)表头项目1.“税款所属期间”:正常经营的纳税人,填报公历当年1月1日至12月31日;纳税人年度中间开业的,填报实际生产经营之日的当月1日至同年12月31日;纳税人年度中间发生合并、分立、破产、停业等情况的,填报公历当年1月1日至实际停业或法院裁定并宣告破产之日的当月月末;纳税人年度中间开业且年度中间又发生合并、分立、破产、停业等情况的,填报实际生产经营之日的当月1日至实际停业或法院裁定并宣告破产之日的当月月末。

2.“纳税人识别号”:填报税务机关统一核发的税务登记证号码。

3.“纳税人名称”:填报税务登记证所载纳税人的全称。

(二)表体项目本表是在纳税人会计利润总额的基础上,加减纳税调整额后计算出“纳税调整后所得”(应纳税所得额)。

会计与税法的差异(包括收入类、扣除类、资产类等差异)通过纳税调整项目明细表(附表三)集中体现。

本表包括利润总额计算、应纳税所得额计算、应纳税额计算和附列资料四个部分。

1.“利润总额计算”中的项目,按照国家统一会计制度口径计算填报。

实行企业会计准则的纳税人,其数据直接取自损益表;实行其他国家统一会计制度的纳税人,与本表不一致的项目,按照其利润表项目进行分析填报。

利润总额部分的收入、成本、费用明细项目,一般工商企业纳税人,通过附表一(1)《收入明细表》和附表二(1)《成本费用明细表》相应栏次填报;金融企业纳税人,通过附表一(2)《金融企业收入明细表》、附表二(2)《金融企业成本费用明细表》相应栏次填报;事业单位、社会团体、民办非企业单位、非营利组织等纳税人,通过附表一(3)《事业单位、社会团体、民办非企业单位收入项目明细表》和附表二(3)《事业单位、社会团体、民办非企业单位支出项目明细表》相应栏次填报。

中华人民共和国企业所得税年度纳税申报表(A类)税款所属期间: 年 月 日至 年 月 日 纳税人名称:

收入明细表

金融企业收入明细表

事业单位、社会团体、民办非企业单位收入明细表

分)

企业所得税年度纳税申报表附表二(1)

成本费用明细表

分)

金融企业成本费用明细表

事业单位、社会团体、民办非企业单位支出明细表

企业所得税年度纳税申报表附表三

纳税调整项目明细表

2、没有标注的行次,无论执行何种会计核算办法,有差异就填报相应行次,填*号不可填列

3、有二级附表的项目只填调增、调减金额,帐载金额、税收金额不再填写。

经办人(签章):法定代表人(签章):

企业所得税年度纳税申报表附表四

企业所得税弥补亏损明细表

经办人(签章):法定代表人(签章):

企业所得税年度纳税申报表附表五

税收优惠明细表

企业所得税年度纳税申报表附表六

境外所得税抵免计算明细表

经办人(签章):法定代表人(签章):

企业所得税年度纳税申报表附表七

以公允价值计量资产纳税调整表

经办人(签章):法定代表人(签章):

企业所得税年度纳税申报表附表八

广告费和业务宣传费跨年度纳税调整表

经办人(签章): 法定代表人(签章):

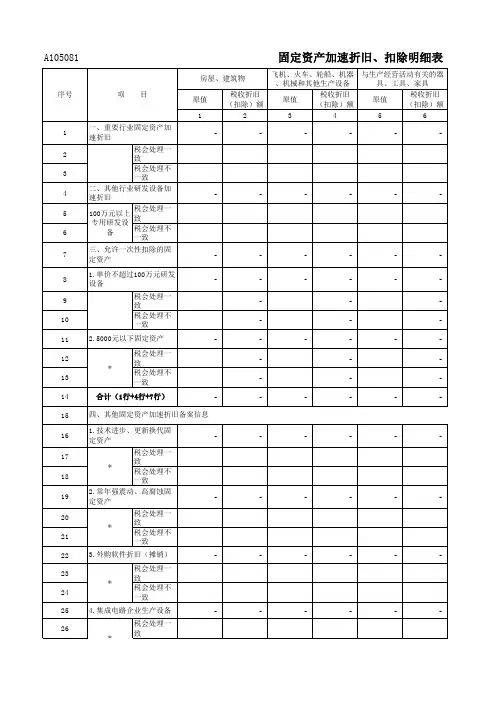

资产折旧、摊销纳税调整明细表

填报日期: 年 月 日金额单位:元(列至角分)

资产减值准备项目调整明细表

经办人(签章):法定代表人(签章):

长期股权投资所得(损失)明细表

经办人(签章):法定代表人(签章):。

年度企业所得税申报表(一)税款所属期间:年月日至年月日纳税人名称:纳税人识别号:□□□□□□□□□□□□□□□ 金额单位:元(列至角分)经办人(签章): 法定代表人(签章):企业所得税年度纳税申报表附表一(2)金融企业收入明细表经办人(签章):法定代表人(签章):企业所得税年度纳税申报表附表一(3)事业单位、社会团体、民办非企业单位收入明细表填报时间:年月日金额单位:元(列至角分)经办人(签章):法定代表人(签章):附表二成本费用明细表企业所得税年度纳税申报表附表二(2)金融企业成本费用明细表金额单位:元(列至角填报时间: 年月日企业所得税年度纳税申报表附表二(3)事业单位、社会团体、民办非企业单位支出明细表填报时间:年月日金额单位:元(列至角分)经办人(签章):法定代表人(签章):企业所得税年度纳税申报表附表三纳税调整项目明细表2、没有标注的行次,无论执行何种会计核算办法,有差异就填报相应行次,填*号不可填列3、有二级附表的项目只填调增、调减金额,帐载金额、税收金额不再填写。

经办人(签章):法定代表人(签章):企业所得税年度纳税申报表附表四企业所得税弥补亏损明细表经办人(签章):法定代表人(签章): 8/16企业所得税年度纳税申报表附表五税收优惠明细表企业所得税年度纳税申报表附表六境外所得税抵免计算明细表经办人(签章):法定代表人(签章): 10/16企业所得税年度纳税申报表附表七以公允价值计量资产纳税调整表填报时间: 年月日金额单位:元(列至角分)经办人(签章):法定代表人(签章):企业所得税年度纳税申报表附表八广告费和业务宣传费跨年度纳税调整表经办人(签章):法定代表人(签章):企业所得税年度纳税申报表附表九资产折旧、摊销纳税调整明细表填报日期: 年月日金额单位:元(列至角分)企业所得税年度纳税申报表附表十资产减值准备项目调整明细表经办人(签章):法定代表人(签章):企业所得税年度纳税申报表附表十一长期股权所得(损失)明细表章):。

(企业管理套表)企业所得税年度纳税申报表(A类)及其附表及填报说明中华人民共和国企业所得税年度纳税申报表(A类)税款所属期间:年月日至年月日纳税人名称:纳税人识别号:□□□□□□□□□□□□□□□金额单位:元(列至角分)类别,行次,项目,金额利润总额计算,1,壹、营业收入(填附表壹),,2,减:营业成本(填附表二),,3,营业税金及附加,,4,销售费用(填附表二),,5,管理费用(填附表二),,6,财务费用(填附表二),,7,资产减值损失,,8,加:公允价值变动收益,,9,投资收益,,10,二、营业利润,,11,加:营业外收入(填附表壹),,12,减:营业外支出(填附表二),,13,三、利润总额(10+11-12),应纳税所得额计算,14,加:纳税调整增加额(填附表三),,15,减:纳税调整减少额(填附表三),,16,其中:不征税收入,,17,免税收入,,18,减计收入,,19,减、免税项目所得,,20,加计扣除,,21,抵扣应纳税所得额,,22,加:境外应税所得弥补境内亏损,,23,纳税调整后所得(13+14-15+22),,24,减:弥补以前年度亏损(填附表四),,25,应纳税所得额(23-24),应纳税额计算,26,税率(25%),,27,应纳所得税额(25×26),,28,减:减免所得税额(填附表五),,29,减:抵免所得税额(填附表五),,30,应纳税额(27-28-29),,31,加:境外所得应纳所得税额(填附表六),,32,减:境外所得抵免所得税额(填附表六),,33,实际应纳所得税额(30+31-32),,34,减:本年累计实际已预缴的所得税额,,35,其中:汇总纳税的总机构分摊预缴的税额,,36,汇总纳税的总机构财政调库预缴的税额,,37,汇总纳税的总机构所属分支机构分摊的预缴税额,,38,合且纳税(母子体制)成员企业就地预缴比例,,39,合且纳税企业就地预缴的所得税额,,40,本年应补(退)的所得税额(33-34),附列资料,41,以前年度多缴的所得税额于本年抵减额,,,,42,以前年度应缴未缴于本年入库所得税额,纳税人公章:,,,代理申报中介机构公章:,主管税务机关受理专用章:经办人:,,,,经办人及执业证件号码:,受理人:申报日期:年月日,,代理申报日期:年月日,受理日期:年月日《中华人民共和国企业所得税年度纳税申报表(A类)》填报说明壹、适用范围本表适用于实行查账征收企业所得税的居民纳税人(以下简称纳税人)填报。

《企业所得税年度纳税申报表(A类)及其附表》及填报说明中华人民共和国企业所得税年度纳税申报表(A类)税款所属期间:年月日至年月日纳税人名称:类别行次项目金额利润总额计算1 一、营业收入(填附表一)2 减:营业成本(填附表二)3 营业税金及附加4 销售费用(填附表二)5 管理费用(填附表二)6 财务费用(填附表二)7 资产减值损失8 加:公允价值变动收益9 投资收益10 二、营业利润11 加:营业外收入(填附表一)12 减:营业外支出(填附表二)13 三、利润总额(10+11-12)应纳税所得额计算14 加:纳税调整增加额(填附表三)15 减:纳税调整减少额(填附表三)16 其中:不征税收入17 免税收入18 减计收入19 减、免税项目所得20 加计扣除21 抵扣应纳税所得额22 加:境外应税所得弥补境内亏损23 纳税调整后所得(13+14-15+22)24 减:弥补以前年度亏损(填附表四)25 应纳税所得额(23-24)应纳税额计算26 税率(25%)27 应纳所得税额(25×26)28 减:减免所得税额(填附表五)29 减:抵免所得税额(填附表五)30 应纳税额(27-28-29)31 加:境外所得应纳所得税额(填附表六)32 减:境外所得抵免所得税额(填附表六)33 实际应纳所得税额(30+31-32)34 减:本年累计实际已预缴的所得税额35 其中:汇总纳税的总机构分摊预缴的税额36 汇总纳税的总机构财政调库预缴的税额37 汇总纳税的总机构所属分支机构分摊的预缴税额38 合并纳税(母子体制)成员企业就地预缴比例39 合并纳税企业就地预缴的所得税额40 本年应补(退)的所得税额(33-34)附列资料41 以前年度多缴的所得税额在本年抵减额42 以前年度应缴未缴在本年入库所得税额纳税人公章:代理申报中介机构公章:主管税务机关受理专用章:经办人:经办人及执业证件号码:受理人:申报日期:年月日代理申报日期:年月日受理日期:年月日《中华人民共和国企业所得税年度纳税申报表(A类)》填报说明一、适用范围本表适用于实行查账征收企业所得税的居民纳税人(以下简称纳税人)填报。