美国地方政府绩效评价实践进展评述

- 格式:pdf

- 大小:543.62 KB

- 文档页数:6

2010·4理论与改革

基金项目:国家自然科学基金项目(70673031)。作者简介:马佳铮,兰州大学管理学院博士研究生,研究方向为绩效管理;包国宪,兰州大学管理学院院长,中国地方政府绩效评价中心主任,教授,博士生导师,主要研究方向为政府绩效管理、战略管理。美国地方政府绩效评价实践进展评述

■马佳铮■包国宪

(兰州大学甘肃兰州730000)

【摘要】地方政府绩效评价是政府绩效评价体系的重要组成部分。本文通过案例研究,对近十年

来美国地方政府绩效评价的进展予以总结,明确了美国地方政府绩效评价的组织框架、典型模式及研

究热点,以期为我国地方政府绩效评价提供启示。

【关键词】地方政府;绩效评价;实践;启示

【中图分类号】D73/77【文件标识码】A【文章编号】1006-7426[2010]04-0155-06

经过数十年的发展,特别是新公共管理运动之后,美国在政

府绩效评价的理论研究及实践开展方面积累了大批成果。从联

邦政府(federalgovernment)、州政府(stategovernment)到更低

一级的地方政府(localgovernment)都被纳入到了政府绩效评

价体系中。随着评价活动的推进和对该活动认识的深入,学者

们对美国政府绩效评价活动的关注已从综合介绍其评价流程

与途径转向更加具体的、分层级的对各层级政府绩效评价活动

的实施与操作过程及对我国政府绩效评价活动的启示进行剖

析。学者及实践者在关注美国联邦政府层级的政府绩效评价活

动的同时,也开始将目光投注到关注美国地方政府,这个与普

通民众生活联系最为紧密的政府层级的绩效评价活动上。本文

以最近十年来美国地方政府绩效评价实践方面的成果为研究

对象

,旨在廓清美国地方政府绩效评价实践的最新进展,总结

其特点及启示,以期为我国地方政府绩效评价活动的推进提供

参考。

一、美国地方政府绩效评价的参与

机构

早在1993年美国政府就颁布了旨在指导联邦及州政府开

展绩效管理活动的《政府绩效与结果法案》(GovernmentPerfor-

manceandResultsAct)。小布什政府在该法案的基础上在联

邦政府层级建立健全了项目—部门—跨部门的层级式绩效评

估体系,并使用“项目等级评估工具”(ProgramAssessingRat-

ingTool)开展相关的评价活动(张强和朱立言,2009)[1]。但是由

于州政府在许多事务上都具有独立性和自主性,使得至今为止美国并未出现由国家颁布的与地方政府绩效评价活动相关的

法律或法规,也未建立国家级的官方机构负责此项工作。各地

方政府基本都是在各自州政府颁布的法律法规框架之内开展

具体的地方政府绩效评价活动,出台的相关法律条文只在本州

适用。因此,美国地方政府绩效评价活动的组织和参与机构并

不统一,总体而言,参与机构目前最常见的有以下四类:

1.由基金会出资的专业评价机构

在美国,大量的独立于政府之外开展政府绩效评价活动的

机构都是由各类基金会为其资助活动经费,因此他们在财务上

与政府机构并无关联,不受政府部门的指挥或领导。这类机构

以财务会计基金会资助建立的“政府会计准则委员会”(The

GovernmentAccountingStandardsBoardbyTheFinancialAc-

countingFoundation,简称GASB)为代表[2]。2.以地方政府为成员的联盟团体

美国各地方政府之间的交流与学习活动十分频繁,对一些

大家共同面对的问题和挑战常常通过各种途径进行讨论。一些

参与度较高的讨论活动经常会衍生出参与成员之间的后续联

系与合作,进而扩展成为重点关注某一问题的联盟性团体。这

类机构以“国际市/县管理委员会”(TheInternationalCity/

CountyManagementAssociation,简称ICMA)为代表[3]。3.高等院校的研究机构

高等院校是美国科学研究机构的代表之一。围绕公共管理

或公共政策等专业,许多高校都在开展与地方政府绩效评价有

关的项目研究,从理论和实践上对地方政府绩效评价活动予以

总结和指导。这类机构以锡拉丘兹大学的“坎贝尔公共事务研

究所”(CampbellPublicAffairsInstitute,SyracuseUniversity,

简称Campbell研究所)为代表[4]。

155··ACADEMICREVIEWANDDEVELOPMENT学术综述与动态

4.地方政府内部机构

审计工作在美国地方政府机构运转过程中十分重要,相关

审计内容几乎覆盖了的地方政府活动的方方面面。有关政府绩

效及预算的审计就是众多内容中的一类,因此,从工作性质上

讲,审计活动本身也是一种对政府绩效的侧面评判。审计活动

通常都由隶属于同级政府的审计部门负责,这其中以俄勒冈州

波特兰市“审计办公室”(OfficeoftheCityAuditor,Portland,

Oregon)为代表[5]。

开展具体评价活动时,第一和第二类机构通常都会以与地

方政府相关部门(例如第四类机构)合作的方式开展评价,但并

不从属于该政府部门,政府部门仅在需要时提供必要的协助,

因此这两类机构在开展工作时仍具有独立性。而第三类机构则

基本采取从组织到实施都由该机构独立完成的方式开展评价。

根据以组织者作为绩效评价类型划分标准的观点(包国宪,

2006)[6],美国地方政府绩效评价多属于外部评价,其中,由前两

类机构参与组织并实施的类似于委托第三方评价,第三类机构

组织实施的类似于独立第三方评价。

二、美国地方政府绩效评价的基本

流程

由于没有明确的限制,美国各地方政府在聘请或加入何种

绩效评价机构方面都有着绝对的自主权。并且秉承新公共管理

运动的理念,美国的地方政府十分注重公共服务水平的提升,

都很乐于通过各种方式开展绩效评价活动。总体而言,地方政

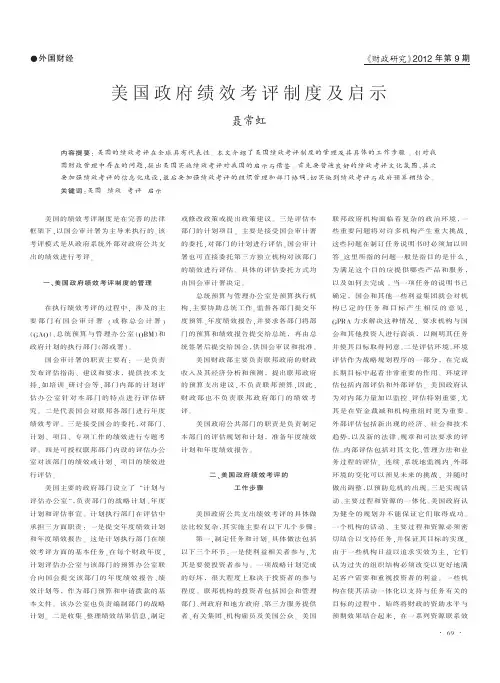

府绩效评价活动的基本评价流程为:确定参与机构→建立评价

框架→实施评价→公开评价结果→反馈→开始新一轮评价(如

图1)。

1.确定参与机构。上文中提到的四类机构中的地方政府内

部机构通常都是绩效评价活动的参与者,他们一般均隶属于同

级政府的审计部门,采取与专业性的非政府组织进行合作的方

式来参与地方政府的绩效评价活动。因此美国地方政府评价在

参与机构的确定方面多存在以下两种情况:

(1)主动选择参与机构。为了使政府绩效评价活动更具科

学性和系统性,各地方政府首先都会根据本地区的实际情况选

择加入上文中提到的第一或第二类机构或者同时加入两家机构,以便得到更加专业的绩效评价以及绩效改进方面的指导。

选择一:加入GASB。GASB成立于1984年,其成立初衷

为“建立和提升州政府及地方政府的财会报告标准,为公众提

供有价值的信息和引导,帮助审计员通过这些会计报告了解相

关政府的绩效表现。”因此,其合作伙伴既有州政府也有地方政

府。GASB会在其网站上发布针对各成员政府的名为《服务成

果与业绩》(ServiceEffortsandAccomplishments,简称SEA)[7]

的绩效报告,使成员政府辖区的居民了解政府投入了些什么,

自己得到了的哪些服务,服务的效果如何。如果投入巨大而收

效甚微,那就是政府没有尽职或管理方法出现了问题,政府可

以通过SEA报告提供的信息谋求改进。

选择二:加入ICMA。ICMA成立于1914年,与GASB聚

焦州及地方政府的绩效水平通报,特别是通过投入产出反应绩

效水平的使命不同,ICMA比较关注地方政府(市或县级政府)

的全面管理,协助其成员开展绩效评价只是其众多工作中的一

项,例如为其成员提供技术援助、培训项目及可共享的信息系

统等。该组织目前为美国和加拿大的220个市(县)提供服务。

1994年,ICMA还特别成立了致力于帮助地方政府测量、比较

和提升服务交付质量的“绩效测量中心”(CenterforPerfor-

manceMeasurement,简称CPM)[8]。

(2)被动面对评价机构。此类政府绩效评价活动涉及到的

地方政府主要是指那些被学术研究机构或其它非政府组织选

定为被评价对象,接受绩效评估的地方政府。在此过程中,这些

地方政府本身没有权利决自己是否参与。最典型的就是被

Campbell研究所列为评价对象。Campbell研究所是研究公民及

公共事务的学术机构,隶属于锡拉丘兹大学的马克斯韦尔学院

(TheMaxwellSchool),该研究所以其发布的政府绩效评价报

告覆盖面广而著称,在政府绩效评价领域有着很大的影响力。

在其最新的2005年发布的报告中,评价对象涵盖了美国35个

全国最大的城市以及40个全国最大的县,他们使用其自行开

发的“政府绩效项目评价模型”作为评价工具,通过综合评级的

方式给出了评价对象的综合排名[9]。但由于Campbell研究所开

展的是独立第三方评价,因此地方政府面对它时只有被选择

权,却无法自行决定是否加入其中,因而只是被动的接受评价。

2.建立绩效评价框架。GASB、ICMA和Campbell研究所各

自都有明确的地方政府绩效评价通用框架模型。所谓通用框架

模型,是指各评价机构明确规定的在绩效评价过程中或发布报

告时必须给予关注或涉及的基本方面。评价机构确定之后,绩

效评价通用框架模型也随之确定,其中,Campbell研究所是以

第三方评价机构的身份独立开展评价活动,因此其评价框架模

型不存在根据被评价对象不同而进一步开发个性化的绩效测

量(performancemeasurement)工具的情况,即所有被评价对象

均以其“政府绩效项目评价模型”作为实际操作时的绩效测量

工具。而GASB和ICMA则允许各地方政府绩效评价的实施机

构根据各自地区的实际在通用框架模型的基础上设计个性化

的更符合本地实际的绩效测量工具。由于各地方政府具体使用

的绩效测量工具差异较大大,这里仅对三类具有代表性的绩效

评价通用框架模型予以总结和描述。

(1)政府绩效指示器模型(GovernmentPerformanceIndica-

tors)。该模型由GASB开发,使用在SEA报告中,模型从五方面

考量政府绩效水平———输入指示器(inputindicators)、输出指

示器(outputindicators)、成果指示器(outcomeindicators)、有效

性指示器(efficiencyandcost-effectivenessindicators)和其

他

确定参数机构

建立评价框架

公民参与

过程监督反馈实施评价现有资源与环境

公布评价结果

资料来源:本文研究整理图1美国地方政府绩效评价流程

156··