《公司理财》第10章-资本结构理论

- 格式:pptx

- 大小:821.32 KB

- 文档页数:39

第十章资本结构本章考情分析本章的题型客观题、主观题都有可能考查,主观题的考点主要集中在杠杆系数的确定以及最优资本结构确定的无差别点法和企业价值分析法。

本章大纲要求:掌握杠杆原理和资本结构原理,能够运用其改善企业的资本结构。

本章教材变化本章与2010年教材相比删除了根据MM理论确定投资项目的资本成本的内容及例题。

第一节杠杆原理1)经营杠杆2)财务杠杆3)总杠杆系数一、基本概念(一)杠杆的含义P267杠杆效应,是指固定成本提高公司期望收益,同时也增加公司风险的现象。

财务管理中杠杆的含义:在财务管理中杠杆是指由于存在固定成本,使得某一财务变量发生较小变动,会引起另一变量较大的变动固定性经营成本(Fixed cost)固定性融资成本(利息Interest 、优先股利Preferred Dividends )经营杠杆是由与产品生产或提供劳务有关的固定性经营成本所引起的,而财务杠杆则是由债务利息等固定性融资成本所引起的。

经营杠杆会放大经营风险,财务杠杆会放大财务风险。

(二)经营风险与财务风险1.经营风险P267-2682.财务风险P270财务风险是指由于企业运用了债务筹资方式而产生的丧失偿付能力的风险,而这种风险最终是由普通股股东承担的。

(三)财务管理中常用的利润指标及相互的关系二、经营杠杆(Operating Leverage)1.经营杠杆效应的含义P268:在某一固定成本比重的作用下,由于营业收入一定程度的变动引起营业利润产生更大程度变动的现象。

【提示】(1)若单价不变,所以销量变动率和销售收入变动率一致。

(2)这里的营业利润即为息税前利润。

EBIT=(P-V)×Q – F2.经营杠杆作用的衡量—经营杠杆系数DOL(Degree of Operating Leverage)【例题1·计算题】根据以下条件,计算销量为10000件时的经营杠杆系数。

(1)利用计算公式基期M=(P-V)×Q=(10-5) ×10000=50000(元)DOL F M MEBIT M -===基期息税前利润基期边际贡献 =50000/(50000-20000)=1.67 (2)利用定义公式基期:EBIT=50000-20000=30000(元) 预计:M= (10-5)×20000=100000 (元) EBIT=100000-20000=80000 (元) 则:DOL Q Q EBIT EBIT //∆∆==10000/)1000020000(30000/)3000080000(--=1.67【例题2·单选题】C 公司的固定成本(包括利息费用)为600万元,资产总额为10000万元,资产负债率为50%,负债平均利息率为8%,净利润为800万元,该公司适用的所得税税率为20%,则税前经营利润对销量的敏感系数是( )。

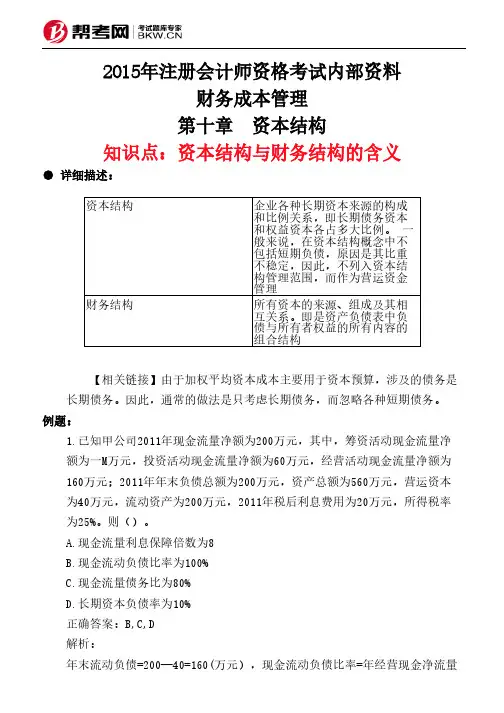

2015年注册会计师资格考试内部资料财务成本管理第十章 资本结构知识点:资本结构与财务结构的含义● 详细描述:【相关链接】由于加权平均资本成本主要用于资本预算,涉及的债务是长期债务。

因此,通常的做法是只考虑长期债务,而忽略各种短期债务。

例题:1.已知甲公司2011年现金流量净额为200万元,其中,筹资活动现金流量净额为一M万元,投资活动现金流量净额为60万元,经营活动现金流量净额为160万元;2011年年末负债总额为200万元,资产总额为560万元,营运资本为40万元,流动资产为200万元,2011年税后利息费用为20万元,所得税率为25%。

则()。

A.现金流量利息保障倍数为8B.现金流动负债比率为100%C.现金流量债务比为80%D.长期资本负债率为10%正确答案:B,C,D解析:年末流动负债=200—40=160(万元),现金流动负债比率=年经营现金净流量资本结构企业各种长期资本来源的构成和比例关系,即长期债务资本和权益资本各占多大比例。

一般来说,在资本结构概念中不包括短期负债,原因是其比重不稳定,因此,不列入资本结构管理范围,而作为营运资金管理财务结构所有资本的来源、组成及其相互关系。

即是资产负债表中负债与所有者权益的所有内容的组合结构/年末流动负债X100%=160+160X100%=100%;现金流量债务比=经营现金流量净额/债务总额X100%=160/200X100%=80%;长期资本负债率=非流动负债/(非流动负债+股东权益)XlOOX=(负债总额一流动负债)/(总资产一流动负债)X100%=(200—160)+(560—160)X100%=10%;现金流量利息保障倍数=经营现金流量净额/利息费用=经营现金流量净额/[税后利息费用/(1一所得税率)]=经营现金流量净额X(1—所得税率)/税后利息费用=160X(1—25%)+20=6。

2.下列关于最优资本结构理论表述正确的有()。