《公司理财》第10章-资本结构理论

- 格式:pptx

- 大小:160.14 KB

- 文档页数:24

《资本结构的基本理论》一、资本结构的定义与重要性资本结构是指企业各种长期资金筹集来源的构成和比例关系,通常是指长期债务资本和权益资本各占多大比例。

它在企业的财务管理中占据着至关重要的地位。

一个合理的资本结构能够为企业带来诸多好处。

首先,它可以降低企业的资本成本。

通过优化债务和权益的比例,企业可以找到一个成本最低的融资组合,从而提高企业的价值。

其次,合理的资本结构有助于提升企业的财务稳定性。

适当的债务水平可以在一定程度上约束企业的管理层,使其更加谨慎地进行经营决策,同时也能为企业在面临经济波动时提供一定的缓冲。

此外,良好的资本结构还能增强企业的融资能力,吸引更多的投资者和债权人,为企业的持续发展提供资金支持。

二、资本结构的基本理论(一)净收益理论净收益理论认为,由于债务资金成本低于权益资金成本,因此,企业可以通过不断增加债务融资的比例来降低综合资本成本,从而提高企业的价值。

当债务融资比例达到 100%时,企业的综合资本成本最低,企业价值达到最大。

然而,净收益理论存在一定的局限性。

它忽略了随着债务比例的增加,企业的财务风险也会不断加大。

过高的债务水平可能导致企业面临破产的风险,从而降低企业的价值。

(二)净营业收益理论净营业收益理论认为,企业的综合资本成本和企业价值与资本结构无关。

无论企业的资本结构如何变化,企业的综合资本成本都是固定的,企业的价值也不会因为资本结构的改变而发生变化。

该理论的依据是,企业的综合资本成本是由其经营风险决定的,而不是由资本结构决定的。

企业的经营风险是由企业的营业收入、成本费用等因素决定的,与资本结构无关。

因此,企业的价值也是由其经营业绩决定的,而不是由资本结构决定的。

净营业收益理论也存在一定的缺陷。

它没有考虑到债务融资的税盾效应和财务杠杆效应,这些效应可能会对企业的价值产生影响。

(三)传统理论传统理论是净收益理论和净营业收益理论的折中。

它认为,在一定的债务比例范围内,企业的综合资本成本会随着债务比例的增加而降低,企业的价值也会随着债务比例的增加而提高。

![公司理财[罗斯]第十章节](https://uimg.taocdn.com/36f4e18d370cba1aa8114431b90d6c85ec3a888f.webp)

![[管理学]第十章 资本结构](https://uimg.taocdn.com/fb4317fe7f1922791688e885.webp)

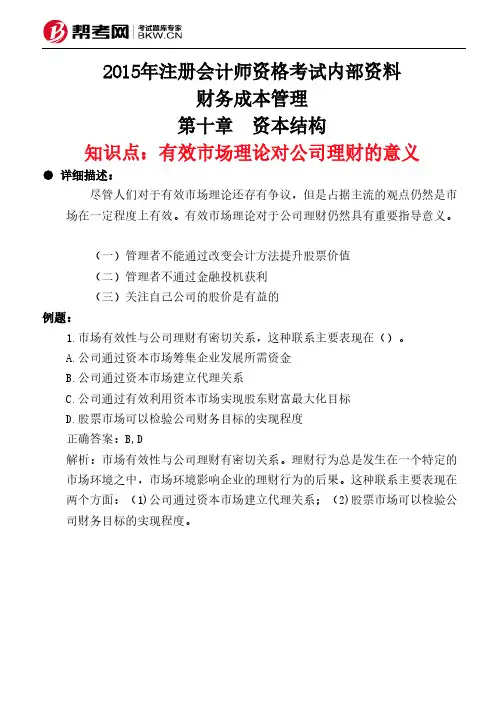

2015年注册会计师资格考试内部资料

财务成本管理

第十章 资本结构

知识点:有效市场理论对公司理财的意义

● 详细描述:

尽管人们对于有效市场理论还存有争议,但是占据主流的观点仍然是市场在一定程度上有效。

有效市场理论对于公司理财仍然具有重要指导意义。

(一)管理者不能通过改变会计方法提升股票价值

(二)管理者不通过金融投机获利

(三)关注自己公司的股价是有益的

例题:

1.市场有效性与公司理财有密切关系,这种联系主要表现在()。

A.公司通过资本市场筹集企业发展所需资金

B.公司通过资本市场建立代理关系

C.公司通过有效利用资本市场实现股东财富最大化目标

D.股票市场可以检验公司财务目标的实现程度

正确答案:B,D

解析:市场有效性与公司理财有密切关系。

理财行为总是发生在一个特定的市场环境之中,市场环境影响企业的理财行为的后果。

这种联系主要表现在两个方面:(1)公司通过资本市场建立代理关系;(2)股票市场可以检验公司财务目标的实现程度。

罗斯《公司理财》重点知识整理关键信息项:1、财务管理的目标2、货币的时间价值3、风险与收益4、资本预算决策5、资本结构理论6、股利政策11 财务管理的目标财务管理的目标主要有利润最大化、股东财富最大化和企业价值最大化。

111 利润最大化利润最大化目标认为企业经营的目标是追求利润的最大化。

然而,这一目标存在一些缺陷,例如没有考虑货币的时间价值、风险因素以及利润取得的时间。

112 股东财富最大化股东财富最大化是指通过财务上的合理运营,为股东创造最大的财富。

通常以股票价格来衡量股东财富。

113 企业价值最大化企业价值最大化是指通过合理经营,采用最优的财务政策,充分考虑资金的时间价值和风险与报酬的关系,在保证企业长期稳定发展的基础上使企业总价值达到最大。

12 货币的时间价值货币的时间价值是指货币经历一定时间的投资和再投资所增加的价值。

121 终值和现值终值是指现在的一笔资金在未来某个时间点的价值;现值则是未来的一笔资金在当前的价值。

122 年金年金是指在一定时期内,每隔相同的时间收付相等金额的款项。

包括普通年金、先付年金、递延年金和永续年金。

123 利率和期限利率是影响货币时间价值的重要因素,而期限的长短也会对资金的价值产生显著影响。

13 风险与收益风险是指未来结果的不确定性。

收益则是投资所获得的回报。

131 风险的类型包括系统风险和非系统风险。

系统风险是不可分散的,如宏观经济形势的变化;非系统风险是可以通过多元化投资分散的,如个别公司的经营风险。

132 风险的衡量通过方差、标准差、变异系数等指标来衡量风险的大小。

133 资本资产定价模型用于描述资产的预期收益率与系统风险之间的关系。

14 资本预算决策资本预算决策是关于长期投资项目的决策。

141 投资项目的评价方法包括净现值法、内部收益率法、回收期法等。

142 现金流量的估算准确估算投资项目的现金流量是进行资本预算决策的关键。

143 敏感性分析分析各种不确定因素对投资项目的影响程度。

资本结构理论梳理一、前言资本结构理论是关于公司资本结构、公司综合资本成本率与公司价值三者之间关系的理论。

从资本结构理论的发展来看,主要有早期资本结构理论、MM资本结构理论、新资本结构理论和后资本结构理论。

二、资本结构理论发展(一)早期资本结构理论1952年,大卫·杜兰特提交了一篇《企业债务和股东权益成本:趋势和计量问题》的论文拉开了资本结构理论研究的序幕,他把资本结构的理论系统地划分为三种:净收益理论、净营业收益理论和介于两者之间的传统折中理论。

1、净收益理论。

核心思想:在公司的资本结构中,债权资本的比例越大,公司的净收益或税后利润就越多,从而公司的价值就越高。

按照这种观点,公司获取资本的来源和数量不受限制,并且债权资本成本率和股权资本成本率都是固定不变的,不受财务杠杆的影响。

2、净营业收益理论。

核心思想:公司债权资本成本率是固定的,但股权资本成本率是变动的,经加权平均计算后,公司的综合资本成本率不变,因此,资本结构与公司价值无关。

从而,决定公司价值的真正因素应该是公司的净营业收益。

3、传统折中理论。

核心思想:增加债权资本对提高公司价值是有利的,但债权资本规模必须适度。

如果公司负债过度,综合资本成本率只会升高,并使公司价值下降。

(二)现代资本结构理论[1]经典的MM理论可分为最初的MM理论、修正的MM理论和米勒模型三个阶段[2]。

1、最初的MM理论美国学者莫迪格利安尼和米勒在1958年发表的《资本成本、企业财务与投资理论》一文中提出了最初的MM理论。

核心思想:在企业投资与融资相互独立、无税收及破产风险和资本市场完善的条件下,企业的市场价值与资本结构无关。

2、修正的MM 理论1963年,莫迪格利安尼和米勒又发表了《公司所得税与资本结构:一项修正》一文,将企业所得税引入到无企业税模型中。

核心思想:在存在公司所得税的情况下,负债产生的利息减税会增加企业价值,也就是说企业的价值会随着负债的增加而不断上升[3]。

资本结构:基本概念一点心得与思考的重点适度负债可以增加公司价值!所谓公司理财就是要确定(1)负债的比例,(2)通过何种渠道与工具进行债务融资。

思考的重点:通过何种机制或者传递什么信号让债权人放心(晚上能睡着觉)地把钱送在您的手上?具体一点:一个企业家才能的人如何让资本家(银行)放心地借款给他?本章目录§1 资本结构问题和馅饼理论§2 企业价值的最大化和股东利益的最大化§3 财务杠杆和公司价值:一个例子§4 莫迪格利安尼和米勒:命题Ⅱ (无税) §5 税生活中的财务决策:购房与购车的贷款问题购房时,购房人往往贷款,贷款又分两种:公积金贷款与商业贷款。

贷款比例、贷款利率与贷款年限国家都有明文规定。

如果你工作以后买房,你会考虑贷款吗?对于贷款比例、贷款期限与还款方式你有什么考虑?购房之后,房价升值或贬值,对于你的贷款有何影响?如果买车,你会打算贷款吗?生活中的财务决策:您会购买国债吗?财政部每年都发放数千亿的国债,用来弥补财政收入之不足。

国债的形式多种多样,期限不同,利率也不同。

这些国债都让谁买去了,您会买吗?进一步讨论:创业时的筹资渠道自有资本(所有者权益):寻找合作伙伴(发行股票)创业(风险)基金投资上市发行股票……负债银行贷款亲朋借款父母房子抵押贷款民间借贷(地下钱庄)思考:公司治理:如何保障股东与债权人的利益?股东为什么会买股票?有什么机制保障股东的利益?债权人为什么愿意借款给公司?有哪些机制用来保障债权人的利益?§1 资本结构问题和馅饼理论我们定义公司的价值为负债和所有者权益之和。

因此,公司的价值V是: V=B+S 如果企业管理当局的目标是尽可能地使企业增值,那么企业应选择使馅饼―公司总价值尽可能大的负债-权益比。

§1 资本结构问题和圆饼理论本讨论提出两个重要问题: (1) 为什么企业的股东关注整个企业价值的最大化?毕竟根据定义,企业的价值是负债和所有者权益之和,然而为什么股东并不偏爱仅仅使他们的利益最大化的策略? (2) 使股东利益最大化的负债权益比是多少?§2 企业价值的最大化和股东利益的最大化教材285页,例15-1 当资本结构从全权益融资(all-equity)转变为存在负债(equity-and-debt)的情况下,公司的价值会发生变化,可能增加、不变或降低。