瑞幸咖啡事件剖析共29页

- 格式:ppt

- 大小:3.20 MB

- 文档页数:29

基于瑞幸咖啡财务造假事件的案例分析作者:欧昕莛吴虹来源:《现代商贸工业》2020年第29期摘要:由浑水公司发布的做空报告引发的瑞幸公司财务造假事件引起了业内广泛的关注。

在该股“做空潮”下,部分中概股公司受此次事件的波及,遭多家沽空公司攻击,对中概股的信誉产生了负面的影响。

瑞幸事件体现出了国内资本市场中存在的不足,一定程度上对监管部门的监管制度的完善施加了压力。

本文基于对瑞幸事件的个案研究,通过比较分析法,梳理瑞幸事件产生的根本原因,并对做空报告的可信程度方面进行了辩证性的思考。

关键词:瑞幸事件;做空报告;商业模式;代理问题中图分类号:D9 文献标识码:A doi:10.19311/ki.1672-3198.2020.29.0640 引言自成立以来一直声称要颠覆星巴克的瑞幸咖啡于2020年4月2日自爆公司内部存在财务造假行为,虚增了交易相关的销售额约22亿元。

当日,瑞幸股票美股盘前暴跌80%,后盘中多次暂停交易。

有专家指出,瑞幸公司虽对外宣称造假的22亿交易数据为公司COO刘剑与其下属员工所为,但无论从动机和能力方面分析,此种说法的可能性不大,仅是内控某个环节出现问题难以做到伪造出22亿收入,这更有可能是公司系统性的造假事件。

无独有偶,中国教育公司“好未来教育”也自报财务造假,致其股价盘前下跌8%。

受其风潮波连,“爱奇艺”与“跟谁学”也接连遭到美国沽空公司狙击,但两家公司均极力否认存在财务造假行为,指控沽空公司发布的做空报告信息不属实,报告依据存疑。

但目前来看,“爱奇艺”与“跟谁学”的情况与“瑞幸”不尽相同。

事件的导火索源于美国浑水公司(一家做空机构)于2020年1月底发布的第三方做空报告,该报告依据大量的实地调查直指瑞幸公司伪造商业数据的恶劣行径和其商业模式上的失败。

国务院金融稳定发展委员会自“瑞幸”事件发生以来于25天之内进行的3次会议议题都聚焦资本市场,并表明“坚决维护投资者利益”,对资本市场造假行为“零容忍”。

瑞幸咖啡财务舞弊案分析作者:李朋涛来源:《时代金融》2020年第34期摘要:瑞幸咖啡巨额财务造假案重挫了中概股声誉。

本文系统梳理了财务舞弊的相关理论和瑞幸咖啡财务舞弊的情况,然后结合GONE理论分析其财务舞弊的动因,并在此基础上提出了完善治理机制、发挥民间机构的监管作用等预防财务舞弊的措施。

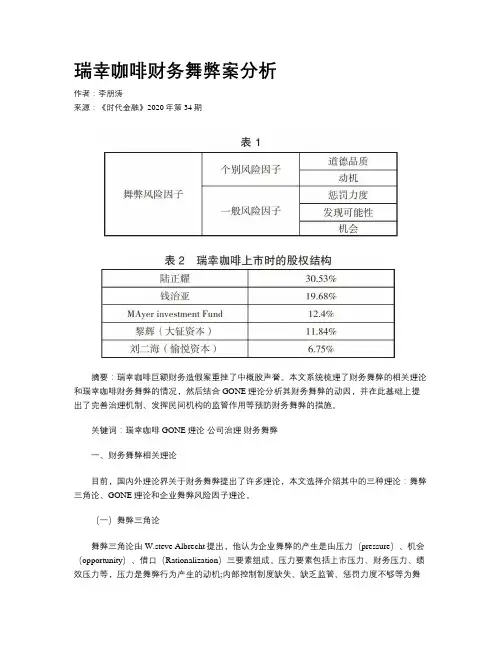

关键词:瑞幸咖啡 GONE理论公司治理财务舞弊一、财务舞弊相关理论目前,国内外理论界关于财务舞弊提出了许多理论,本文选择介绍其中的三种理论:舞弊三角论、GONE理论和企业舞弊风险因子理论。

(一)舞弊三角论舞弊三角论由W.steve Albrecht提出,他认为企业舞弊的产生是由压力(pressure)、机会(opportunity)、借口(Rationalization)三要素组成。

压力要素包括上市压力、财务压力、绩效压力等,压力是舞弊行为产生的动机;内部控制制度缺失、缺乏监管、惩罚力度不够等为舞弊行为创造了机会;在前面两个要素具备后,财务舞弊者会为自己的舞弊行为寻找借口,使此种行为符合自己的道德观念。

(二)GONE理论GONE理论认为具备贪婪(Greed)、机会(opportunity)、需要(need)、暴露(exposure)四个要素时容易产生舞弊行为,简称GONE理论。

需要因子指的是舞弊产生的动机,类似于舞弊三角论的压力要素;机会类似于舞弊三角论的机会要素;暴露因子包括两部分内容:一是,舞弊行为被发现的可能性;二是舞弊行为被发现后的惩治力度。

舞弊行为被发现的可能性和惩罚的力度越小,越有可能滋生舞弊行为。

贪婪因子更多指的是相关人员的职业道德,从道德的发展阶段来说,一般财务人员或者管理层会做出符合自身道德价值判断的行为并会自觉抵制违背自身价值观的行为。

当财务人员缺乏职业道德或者意志不够坚定时,通常就会难以抵制利益的诱惑或者屈从外部的压力,发生财务舞弊行为。

(三)舞弊风险因子理论舞弊风险因子理论是G.Jack.Bologna等人在GONE理论的基础上发展起来的,它把舞弊风险因子分为个别风险因子和一般风险因子,见表1。