金融资产 1

- 格式:ppt

- 大小:194.50 KB

- 文档页数:34

第1章 金融、资产管理与投资基金

本章介绍投资基金在金融市场体系中的定位。共分两节:

第一节介绍金融与居民理财需求的产生,金融市场的功能、类型和构成要素,金融资产

与资产管理的概念,资产管理行业的外延以及中国资产管理业的现状。

第二节讲述投资基金的定义以及主要类别。 学习内容 知识点

金融与居民理财 居民理财与金融的关系

金融市场 金融市场的分类;金融市场的构成要素

金融资产与资产管理行业 金融资产的概念,资产管理的概念、特点,资产管理行业的

作用,资产管理行业的范围

我国资产管理业的状况

第一节 金融市场与资产管理行业

一、金融与居民理财

1.所谓金融,简单来讲即货币资金的融通。

居民是社会最古老、最基本的经济主体。

2.理财指的是对财务进行管理,以实现财产的保值、增值。

目前,居民理财主要方式是货币储蓄与投资两类。

3.货币储蓄是指居民将暂时不用或结余的货币收入存入银行或其他金融机构的一种存款活

动。

储蓄的特征是其保值性。

4.投资是指投资者当期投入一定数额的资金期望在未来获得回报。

二、金融市场

金融市场和金融服务机构是现代金融体系的两大运作载体

(一)金融市场的分类

1.按照交易工具的期限分为货币市场和资本市场

(1)货币市场又称短期金融市场,是指专门融通一年以内短期资金的场所。

主要解决市场参与者短期性的周转和余额调剂问题。

(2)资本市场又称长期金融市场,是指以期限在一年以上的有价证券为交易工具进行长期资金交易的市场。

①广义资本市场包括:

一是银行中长期存贷款市场;

二是有价证券市场,包括中长期债券市场和股票市场。

②狭义资本市场专指中长期债券市场和股票市场。

2.按交易标的物分为票据、证券、衍生工具、外汇和黄金市场等

(1)票据市场按交易方式主要分为票据承兑市场和贴现市场。票据市场是货币市场的重要

组成部分。

(2)证券市场主要是股票、债券、基金等有价证券发行和转让流通的市场。

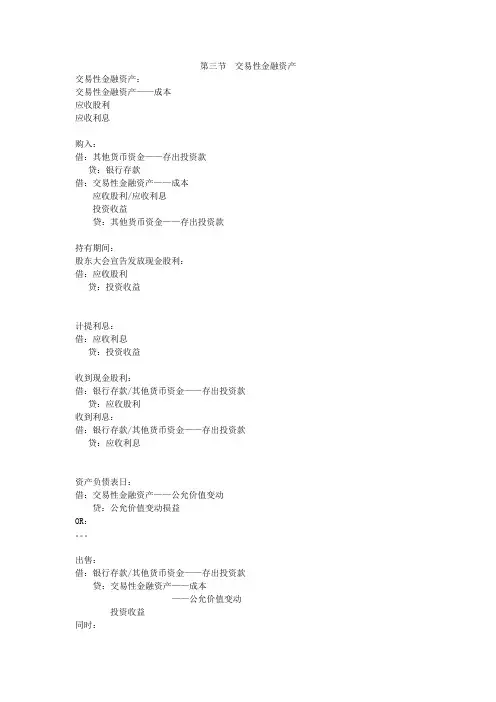

第三节 交易性金融资产

交易性金融资产:

交易性金融资产——成本

应收股利

应收利息

购入:

借:其他货币资金——存出投资款

贷:银行存款

借:交易性金融资产——成本

应收股利/应收利息

投资收益

贷:其他货币资金——存出投资款

持有期间:

股东大会宣告发放现金股利:

借:应收股利

贷:投资收益

计提利息:

借:应收利息

贷:投资收益

收到现金股利:

借:银行存款/其他货币资金——存出投资款

贷:应收股利

收到利息:

借:银行存款/其他货币资金——存出投资款

贷:应收利息

资产负债表日:

借:交易性金融资产——公允价值变动

贷:公允价值变动损益

OR:

。。。

出售:

借:银行存款/其他货币资金——存出投资款

贷:交易性金融资产——成本

——公允价值变动

投资收益

同时: 借:公允价值变动损益

贷:投资收益

【判断题】企业为取得交易性金融资产发生的交易费用应计入交易性金融资产初始确认金额。( )

【多项选择题】以公允价值计量且其变动计入当期损益的金融资产,正确的会计处理方法有( )。

A.企业划分为以公允价值计量且其变动计入当期损益金融资产的股票、债券、基金,应当按照取得时的公允价值和相关的交易费用作为初始确认金额

B.支付的价款中包含已宣告发放的现金股利或债券利息,应当单独确认为应收项目

C.企业在持有期间取得的利息或现金股利,应当确认为投资收益

D.资产负债表日,公允价值变动计入当期损益

【计算分析题】甲公司按年对外提供财务报表。

(1)2007年3月6日甲公司以赚取差价为目的从二级市场购入的一批乙公司发行的股票100万股,作为交易性金融资产,取得时公允价值为每股为5.2元,含已宣告但尚未发放的现金股利为0.2元,另支付交易费用5万元,全部价款以银行存款支付。

借:交易性金融资产——成本 500

财政部 下发 金融工具准则

财政部下发的金融工具准则,通常指的是国际财务报告准则(IFRS)中的金融工具准则。这个准则主要包括以下几个方面:

1.

金融资产的分类:金融资产通常被分为四类:以公允价值计量且其变动计入当期损益的金融资产、持有至到期投资、贷款和应收款项、以及可供出售金融资产。

2.

金融负债的分类:金融负债通常被分为两类:以公允价值计量且其变动计入当期损益的金融负债、以及其他金融负债。

3.

金融资产的计量:金融资产通常按照成本或公允价值进行计量,具体取决于金融资产的类别和管理层的目标。

4. 金融负债的计量:金融负债通常按照成本进行计量。

5. 金融资产的减值:对于可能发生减值的金融资产,企业应当评估其减值损失,并确认减值损失。

6.

金融资产转移:企业将金融资产转移给其他方时,应当评估其转移是否符合金融资产终止确认的条件。

以上就是我们通常所说的财务工具准则的主要内容,具体的应用和执行需要根据企业的实际情况和当地的会计准则来进行。

金融市场学核心考点

名词解释:

1、 金融市场:以金融资产为交易对象而形成的供求关系及其机制的总和。

2、 金融资产:是标示了明确的价值,表明了交易双方的债权与债务关系的金融工具。

3、 同业拆借:是指银行及其他金融机构之间为了平衡其业务活动中资金来源与运用而进行的一种短期、临时性资金借贷行为。

4、 回购协议:指在出售证券的同时与证券购买者签订的,约定在一定时期后按约定价格购回所卖证券的协议。证券出售者由此可获得即时可用的资金,本质上是一种质押贷款 。

5、 外汇:指以外币表示的用于国际结算的支付手段。

6、 直接标价法:是以一定单位的外国货币为标准来计算应付出多少单位本国货币。

7、 间接标价法:它是以一定单位的本国货币为标准,来计算应收若干单位的外国货币。

8、 汇率:是两种不同货币之间的交换比率或比价,即一国货币用另一国货币所表示的价格

9、 金融期货:是指以各种金融工具或金融商品(如外汇、债券、存款凭证、股价指数等)作为标的物的期货合约。

10、跨市场套利:指交易者根据对同一外汇期货合约,在不同交易所同时进行买卖。

11、互换交易:指交易双方约定在未来某一时期互相交换某种资产的交易形式。

12、货币互换:将一种货币的本金和固定利息与另一种货币的等价本金和苦丁利息进行交换。

13、利率互换:交易双反将同种货币不同利率形式的资产或者债务互换交易。

14、远期外汇交易:是指外汇买卖成交后,于两个工作日以外的预约时间再办理交割的外汇业务。

其他题型:

一、金融资产的类型(60了解):1、货币黄金和特别提款权;2、通货和存款;3、贷款;4股票和其他股权;5、非股票证劵;6、保鲜技术准备金;7、外汇;8、金融衍生铲平;9、其他应收/应付账款

二、金融资产的性质(62了解)货币性、期限性、收益性、风险性、流动性、可分性和计量单位可逆性、可转换性、现金流复合性。

三、债券定价的五个原理(68):

定理一:债券的价格与债券的收益率成反比例关系。