交易性金融资产讲义[1]7页

- 格式:doc

- 大小:21.00 KB

- 文档页数:7

交易性金融资产1.初始投资成本 2.市场价格上涨1.市场价格下跌 2.处置时的成本余额交易性金融资产讲义一、交易性金融资产的概念主要是指企业为了在近期内出售而持有的金融资产(是指随时能够变现,并且持有时间不准备超过一年的投资。

),例如:通常情况下,以赚取差价收入为目的从二级市场购买的股票、债券和基金等,应分类为交易性金融资产。

企业持有的目的是企业利用暂时闲置的资金购买股票、债券等有价证券,将其在市场上出售,以获取比银行存款利息更高的收益。

一般此处的短期也应该是不超过一年(包括一年)。

二、具备条件1.在公开市场上交易并且有明确市价。

2.持有交易性投资作为剩余资金的存放形式,并保持其流动性和获利性。

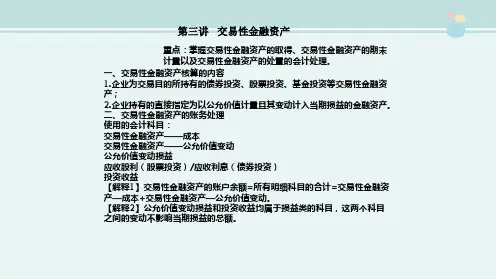

三、设置的主要账户“交易性金融资产”是资产类账户, 核算企业为交易目的所持有的债券投 资、股票投资、基金投资等交易性金 融资产的公允价值。

借方核算在该科 目下我们应设置“成本”、“公允价值 变动”两个明细账。

“公允价值变动损益”损益类账户, 核算企业交易性金融资产等公允价值 变动而形成的应计入当期损益的利得 或损失。

期末,该账户余额转入“本 年利润”账户,结转后该账户无余额。

“投资收益”损益类账户,该账户 核算企业持有交易性金融资产期间 内取得投资收益以及处置交易性金融 资产等实现的投资收益或投资损失。

公允价值变动损益1.市场下跌2.处置时注销 的市场上涨金额3.年末转入本年 利润的变动收益1.市场上涨2.处置时注销 的市场下跌金额3.年末转入本年 利润的变动损失投资收益1.取得时相关交易费用2.出售以及处置等实现 的投资损失3.期末转入本年利润的 收益1.出售以及处置等 实现的投资收益2.期末转入本年利 润的损失四、交易性金融资产的业务核算1.取得时:借:交易性金融资产—成本(公允价值)应收股利/利息(已宣告尚未发放股利利息)投资收益(相关的交易费用)贷:银行存款/其他货币资金—存出投资款2.持有期间:(1)收到购买价款中包含的已宣告发放的股利利息时借:银行存款贷:应收股利/利息(2)被投资单位宣告发放现金股利利息时借:应收股利 (被投资单位宣告发放的现金股利×投资持股比例) 应收利息 (资产负债表日计算的应收利息)贷:投资收益3.资产负债表日:(1)交易性金融资产的公允价值>其账面余额时借:交易性金融资产——公允价值变动贷:公允价值变动损益(2)交易性金融资产的公允价值<其账面余额时借:公允价值变动损益贷:交易性金融资产——公允价值变动4.处置时:借:银行存款(实际收到的款项)贷:交易性金融资产—成本—公允价值变动(账面余额,或借记)投资收益(差额,或借记)同时:借:公允价值变动损益贷:投资收益(或作相反分录)作业:1.甲公司2007年5月10日从证券交易所购入乙公司发行的股票10万股准备短期持有,以银行存款支付投资款458 000元,其中含有3 000元相关交易费用。

交易性金融资产

一、交易性金融资产概述

(一)概念

交易性金融资产主要是企业为了近期内出售而持有的金融资产,例如,企业以赚取差价为目的从二级市场购入的股票、债券、基金等。

(二)设置的科目

企业通过“交易性金融资产”、“公允价值变动损益”、“投资收益”等科目核算交易性金融资产的取得、收取现金股利或利息、处置等业务。

对交易性金融资产科目分别设置“成本”和“公允价值变动”等进行明细核算。

二、交易性金融资产的取得

第一,初始计量。

企业在取得交易性金融资产时,应当按照取得金融资产的公允价值作为初始确认金额。

注意:

①实际支付的价款中包含的已宣告但尚未领取的现金股利或已到付息期但尚未领取的债券利息,应单独确认为“应收股利”或“应收利息”。

②取得交易性金融资产所发生的相关交易费用应在发生时计入“投资收益”。

交易性金融资产的初始计量按公允价值计量,主要就是实付金额,这

是公允价值的主体,但是实际支付的金额当中如果含有已宣告但未派发的现金股利或已到付息期但尚未领取的债券利息(代垫的股利或利息),应计入应收股利或应收利息;交易费用直接计入当期损益投资收益,剩下的差额作为公允价值计入到交易性金融资产的成本当中。

第二,会计处理

例.某企业购入W上市公司股票180万股,并划分为交易性金融资产,共支付款项2830万元,其中包括已宣告但尚未发放的现金股利126万元。

另外,支付相关交易费用4万元。

该项交易性金融资产的入账价值为(2704 )万元。

A.2700

【解析】入账价值=2830-126=2704(万元)。

三、交易性金融资产的现金股利和利息

1.企业持有期间被投资单位宣告现金股利或在资产负债表日按分期付息债券投资的票面利率计算的利息收入,确认为“投资收益”。

2.收到现金股利或债券利息时

【例】2007年1月8日,甲公司购入丙公司发行的公司债券,该笔债券于2006年7月1日发行,面值为2 500万元,票面利率为4%,债券利息按年支付。

甲公司将其划分为交易性金融资产,支付价款为2 600万元(其中包含已宣告发放的债券利息50万元),另支付交易费用30万元。

2007年2月5日,甲公司收到该笔债券利息50万元。

2008年2月10日,甲公司收到债券利息100万元。

甲公司应作如下会计处理:

(1)2007年1月8日,购入丙公司的公司债券时:

借:交易性金融资产——成本25 500 000

应收利息 500 000

投资收益 300 000

贷:银行存款26 300 000 (2)2007年2月5日,收到购买价款中包含的已宣告发放的债券利息时:

借:银行存款 500 000

贷:应收利息500 000 (3)2007年12月31日,确认丙公司的公司债券利息收入时:

借:应收利息 1 000 000

贷:投资收益 1 000 000 (4)2008年2月10日,收到持有丙公司的公司债券利息时:

借:银行存款 1 000 000

贷:应收利息 1 000 000 在本例中,取得交易性金融资产所支付价款中包含了已宣告但尚未发放的债券利息500 000元,应当记入“应收利息”科目,不记入“交易性金融资产”科目。

四、交易性金融资产的期末计量

资产负债表日按照公允价值计量,公允价值与账面余额间的差额计入当期损益。

【例】假定2007年6月30日,甲公司购买的该笔债券的市价为2580万元;2007年12月31日,甲公司购买的该笔债券的市价为2560万元。

甲公司应作如下会计处理:

(1)2007年6月30日,确认该笔债券的公允价值变动损益时:

借:交易性金融资产——公允价值变动300 000 贷:公允价值变动损益300 000 (2)2007年12月31日,确认该笔债券的公允价值变动损益时:

借:公允价值变动损益200 000

贷:交易性金融资产——公允价值变动200 000 在本例中,2007年6月30日,该笔债券的公允价值为2 580元,账面余额为2 550元,公允价值大于账面余额30万元,应记入“公允价值变动损益”科目的贷方;2007年12月31日,该笔债券的公允价值为2 560元,账面余额为2 580万元,公允价值小于账面余额20万元,应记入“公允价值变动损益”科目的借方。

五、交易性金融资产的处置

出售交易性金融资产时,应将出售时的公允价值与其账面余额之间的差额确认为当期投资收益;同时调整公允价值变动损益。

投资收益=出售的公允价值-初始入账金额

【例题】

1.20×6年6月25日,甲公司以每股1.3元购进某股票200万股,划分为交易性金融资产;6月30日,该股票市价为每股1.1元;11月2日,以每股1.4元的价格全部出售该股票。

假定不考虑相关税费,甲公司出售该金融资产形成的投资收益为()万元。

A.-20

B.20

C.10

D.-10

【答案】B

【解析】出售交易性金融资产时,应将出售时的公允价值与其初始入

账金额之间的差额确认为当期投资收益。

故出售形成的投资收益=

(1.4-1.3)×200=20(万元)或(1.4-1.1)×200+(1.1-1.3)×200=20(万元)。

2.20×7年3月1日,甲公司购入A公司股票,市场价值为1 500万元,甲公司将其划分为交易性金融资产,支付价款为1 550万元,其中,包含A公司已宣告但尚未发放的现金股利50万元,另支付交易费用10万元。

20×7年3月15日,甲公司收到该现金股利50万元。

20×7年6月30日,该股票的市价为1 520万元。

20×7年9月15日,甲公司出售了所持有的A公司的股票,售价为1 600万元.

要求:根据上述资料进行相关的会计处理。

【答案】

(1)20×7年3月1日,购入时:

借:交易性金融资产——成本15 000 000

应收股利 500 000

投资收益 100 000

贷:银行存款15 600 000

(2)20×7年3月15日,收到现金股利:

借:银行存款500 000

贷:应收股利500 000

(3)20×7年6月30日,确认该股票的公允价值变动损益:借:交易性金融资产——公允价值变动200 000

贷:公允价值变动损益200 000 (4)20×7年9月15日,出售该股票时:

借:银行存款16 000 000

贷:交易性金融资产——成本15 000 000

——公允价值变动200 000

投资收益800 000 同时,

借:公允价值变动损益200 000

贷:投资收益200 000

希望以上资料对你有所帮助,附励志名言3条:

1、有志者自有千计万计,无志者只感千难万难。

2、实现自己既定的目标,必须能耐得住寂寞单干。

3、世界会向那些有目标和远见的人让路。