会计学基础第六章

- 格式:ppt

- 大小:630.00 KB

- 文档页数:49

第六章 账簿登记方法及其应用练习题参考答案与指导

一、判断题

答题要求:根据各题给出的说法判断正误,你认为正确的,在题后的括号中打“√”,你认为错误的打“×”。

1.序时账簿是按照交易或事项发生的时间顺序逐日逐笔登记的账簿。( √ )

解题指导:序时指的即是交易或事项发生的时间顺序,逐日逐笔进行登记是这类账簿的显著特点。

2.库存现金日记账只能根据现金收款凭证和现金付款凭证登记。 ( × )

解题指导:要联系库存现金与银行存款相互划转业务填制的记账凭证种类及其五种编号方法加以判断。当企业从银行提取现金时,按要求应填制银行存款付款记账凭证,并作为登记库存现金日记账的依据。因此,库存现金日记账不止是根据现金收款凭证和现金付款凭证登记的。

3.库存现金日记账中的对方科目是指会计分录中与“银行存款”相对应的会计科目。 ( × )

解题指导:库存现金日记账中的对方科目应当是指是与“库存现金”科目相对应的会计科目,而不是与“银行存款”相对应的会计科目。

4.账簿登记完毕,应在会计账簿上做出已记账标志。 ( × )

解题指导:账簿是根据记账凭证登记的,登记账簿后,为避免重复记账,应在记账凭证上的“记账符号”栏做出已记账标志。

5.对在记账凭证上用错会计科目产生的错账应当用划线更正法更正。( × )

解题指导:对在记账凭证上用错会计科目产生的错账应当采用红字更正法更正,即需要通过编制更正错账的记账凭证登记有关账户达到更正错账的目的,而不是采用简单的划线更正法更正。

6.结账是指在会计期末对一定时期内账簿记录所做的核对工作。 ( × )

解题指导:结账应是指对一定时期内账簿记录所做的结束工作,而不是做账簿记录的核对。

7.结账就是在期末计算每个账户的发生额。 ( × )

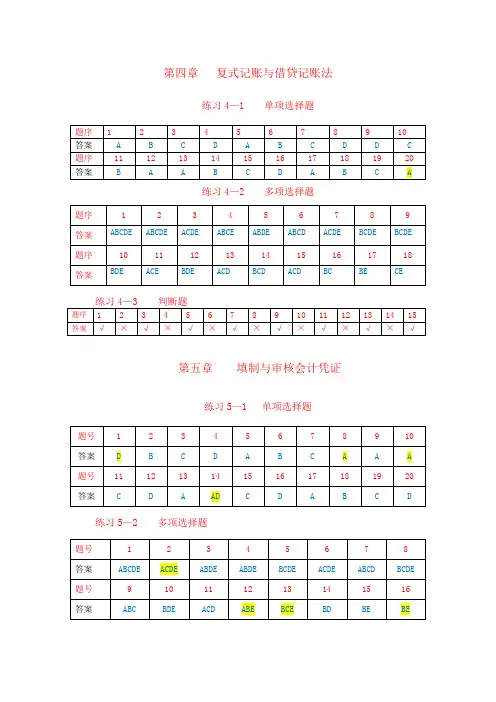

第四章 复式记账与借贷记账法

练习4—1 单项选择题

题序 1 2 3 4 5 6 7 8 9 10

答案 A B C D A B C D D C

题序 11 12 13 14 15 16 17 18 19 20

答案 B A A B C D A B C

A

练习4—2 多项选择题

题序 1 2 3 4 5 6 7 8 9

答案 ABCDE ABCDE ACDE ABCE ABDE ABCD ACDE BCDE BCDE

题序 10 11 12 13 14 15 16 17 18

答案 BDE ACE BDE ACD BCD ACD BC BE

CE

练习4—3 判断题

题序 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15

答案 √ × √ × √ × √ × √ × √ × √ × √

第五章 填制与审核会计凭证

练习5—1 单项选择题

题号 1 2 3 4 5 6 7 8 9 10

答案 D B C D A B C A A A

题号 11 12 13 14 15 16 17 18 19 20

答案 C D A AD C D A B C

D

练习5—2 多项选择题

题号 1 2 3 4 5 6 7 8

答案 ABCDE ACDE ABDE ABDE BCDE ACDE ABCD BCDE

题号 9 10 11 12 13 14 15 16

答案 ABC BDE ACD ABE BCE BD BE BE 练习5—3 判断题

题号 1 2 3 4 5 6 7 8 9 10 11

答案 × √ × √ √ √ × √ × √ √

第六章 制造业企业主要会计交易或事项的核算

练习6—1 单项选择题

题号 1 2 3 4 5 6 7 8 9 10

答案 A B C D A B C D A B

题号 11 12 13 14 15 16 17 18 19 20

为了便于考生更好地学习和掌握基础会计学的有关知识,根据自学考试的特点,笔者特撰写本文。

一、课程的性质及学习目的

基础会计学是经济管理类专业的一门专业基础课。涉及会计、财政、税收、金融、保险、工商企业管理等专业。基础会计学是应用性的经济管理学科,它阐明了基础会计学的基本理论和基本方法。本课程以借贷记账法为中心内容,以会计核算的七种专门方法为框架,阐述了会计核算的基本前提、基本原则、会计工作组织等理论问题,以及设置会计科目和账户、复式记账、填制和审核凭证、登记账簿、成本计算、财产清查、编制会计报表等业务方法。通过本课程的学习,使考生能够了解基础会计学的课程性质、重要意义和研究方法;理解和掌握基础会计学的基本概念、基本理论和基本方法;能够运用基础会计学的理论和方法分析和解决企业的会计基础问题。

二、各章主要内容及重点、难点

第一章 总论

总论是全书的导言,通过本章的学习使考生对基础会计学有一个总括的概念,为以后各章的学习奠定基础。

本章主要内容有:1、会计的概念;2、会计的对象;3、会计的任务;4、会计核算的基本前提;5、会计核算的基本原则;6、会计核算的方法。

本章的重点内容有:会计的核算和监督职能;会计核算的四个基本前提;会计核算的十三条基本原则;会计核算的七种专门方法的整体把握。本章的难点是:会计核算的四个基本前提(会计主体、持续经营、会计分期、货币计量);会计核算的十三条基本原则。尤其需要说明的是2004版新教材在会计核算的十三条基本原则中增加了实质重于形式这个新的原则,而且对旧教材原有的会计核算的十三条基本原则的分类方法也重新调整,在应试前应给予必要的重视。

第二章 设置会计科目和账户

本章主要内容有:1、会计要素;2、会计等式;3、设置会计科目;4、账户及其基本结构。

本章的重点内容有:资产的概念、确认资产的条件以及资产按其流动性的分类;负债和所有者权益的概念和内容;收入、费用和利润的含义;会计等式以及经济业务对会计等式的影响;设置会计科目的意义和原则;账户的基本结构。本章的难点是:六大会计要素的识别;会计科目与账户的关系。2004版新教材根据企业会计制度重新对六大会计要素进行了定义,需要准确地理解,比如对收入的定义就侧重于从“营业收入”的角度去把握。

基础会计第六章总复习

基本信息:[矩阵文本题] *

姓名: ________________________

班级: ________________________

学号:

________________________

1.一般而言,单位撤销、合并时要进行() [单选题] *

A.定期清查

B.全面清查(正确答案)

C.局部清査

D.实地清査

2.定期清查一般是在() [单选题] *

A.结账前(正确答案)

B.结账时

C.结账后

D.对账中

3.对于盘盈的固定资产的重置成本,审批前应贷记的会计科目是() [单选题] *

A.营业外收入 B.营业外支出

C.以前年度损益调整

D.待处理财产损溢(正确答案)

4.发现盘盈库存现金1000元,经查是未支付给某员工的工资,应贷记的会计科目是() [单选题] *

A.其他应收款

B.其他应付款(正确答案)

C.待处理财产损溢

D.营业外收入

5.对于确实无法收回的应收账款,应计入() [单选题] *

A.坏账准备

B.营业外支出(正确答案)

C.营业外收入

D.资产减值损失

6.对于库存现金的清查,应将其结果及时填列() [单选题] *

A.盘存单

B.账存实存对比表

C.库存现金盘点表(正确答案)

D.对账单

7.银行存款清查的方法是将银行存款() [单选题] *

A.日记账与总分类账核对

B.总分类账与收付款凭证核对

C.日记账与收付款凭证核对

D.日记账与对账单核对(正确答案)

8.对于大量成堆、难以清查的财产物资,应采用的清查方法是() [单选题] *

A.实地盘点法

B.抽样盘点法

C.查询核对法

D.技术测算盘点法(正确答案)

9.在记账无误的情况下,造成银行对账单和银行存款日记账不一致的原因是() [单选题] *

A.未达账项(正确答案)

B.应收账款

C.外埠存款

D.应付账款

10.下列单据中,应由财会部门编制,并可直接作为调整账簿记录的原始依据的是 ()