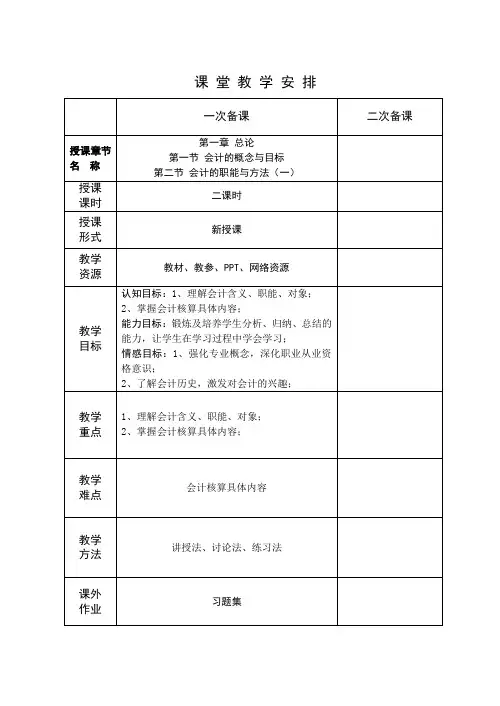

会计基础第一章

- 格式:ppt

- 大小:676.00 KB

- 文档页数:38

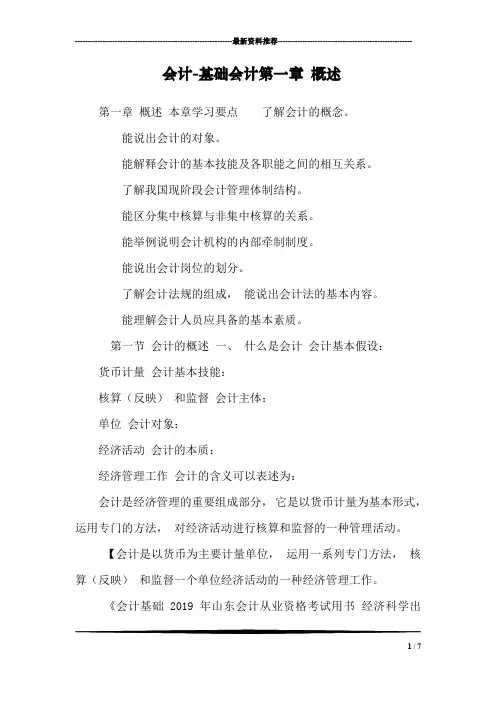

---------------------------------------------------------------最新资料推荐------------------------------------------------------会计-基础会计第一章概述第一章概述本章学习要点了解会计的概念。

能说出会计的对象。

能解释会计的基本技能及各职能之间的相互关系。

了解我国现阶段会计管理体制结构。

能区分集中核算与非集中核算的关系。

能举例说明会计机构的内部牵制制度。

能说出会计岗位的划分。

了解会计法规的组成,能说出会计法的基本内容。

能理解会计人员应具备的基本素质。

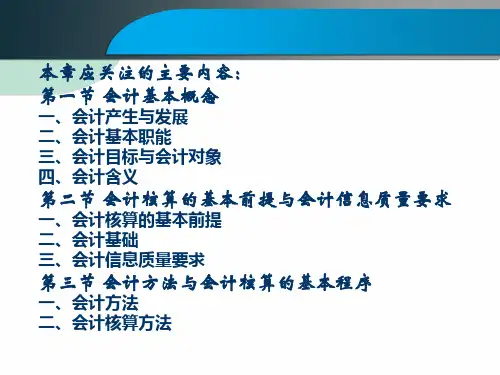

第一节会计的概述一、什么是会计会计基本假设:货币计量会计基本技能:核算(反映)和监督会计主体:单位会计对象:经济活动会计的本质:经济管理工作会计的含义可以表述为:会计是经济管理的重要组成部分,它是以货币计量为基本形式,运用专门的方法,对经济活动进行核算和监督的一种管理活动。

【会计是以货币为主要计量单位,运用一系列专门方法,核算(反映)和监督一个单位经济活动的一种经济管理工作。

《会计基础 2019 年山东会计从业资格考试用书经济科学出1 / 7版社】【小知识】会计的含义包括以下三方面内容:会计是一种管理活动会计的本质(实质)。

对经济活动进行核算和监督会计的基本职能。

以货币计量(会计基本假设)为基本形式会计的主要特点....。

二、会计的基本职能会计核算和会计监督关系密切、相辅相成。

核算(反映):确认、计量、报告是会计的首要职能。

是会计监督的基础。

监督(合法性、合理性):会计监督是会计核算的保证。

事前监督事中监督事后监督;内部监督社会监督政府监督(一)会计的核算职能事前预测、事中控制、事后分析、考核。

贯穿于经济活动的全过程。

事前核算、事中核算、事后核算记账、算账、报账。

预测、分析、考核。

(二)会计的监督职能 1、以国家财经政策、财经制度、财经纪律为准绳。

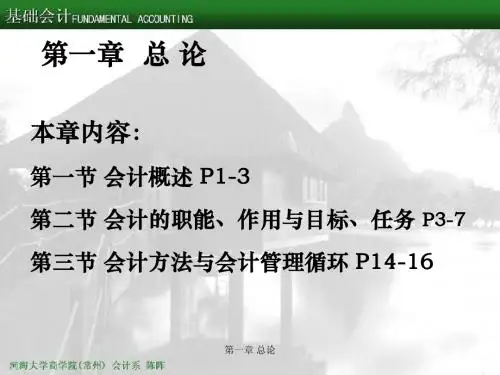

第一章:本章主要讲述了六部分内容:一、会计的概念(一)定义(属于新大纲中修改的内容,重点掌握):会计是以货币为主要计量单位,反映和监督一个单位经济活动的一种经济管理工作。

要点:1.会计是以货币为主要计量单位;2.会计的主要职能是反映和监督;3.会计的对象是特定的一个单位的经济活动,而不是多个单位的经济活动;4.会计是一种经济管理活动,而不是一般的管理活动。

(二)分类:会计按报告对象不同,分为财务会计(侧重于外部、过去信息)与管理会计(侧重于内部、未来信息)(三)基本特征:以货币作为主要计量单位;拥有一系列专门方法;具有核算和监督的基本职能;会的本质就是管理活动;二、会计的基本职能(重点掌握)会计的职能是指会计在经济管理过程中所具有的功能,会计的基本职能包括进行会计核算和实施会计监督两个方面。

会计的基本职能包括核算(基础)和监督(质保)会计还有预测经济前景、参于经济决策、评价经营业绩的职能。

(一)进行会计核算1.定义:会计核算职能是指会计以货币为主要计量单位,通过确认、计量、记录、报告等环节,对特定对象(或称特定主体)的经济活动进行记账、算账、报账,为各有关方面提供会计信息的功能。

会计核算职能也称反映职能,是会计的首要职能,也是其它会计工作的基础。

具体说明如下:(1)会计核算的环节:会计核算包括确认、计量、记录、报告等环节。

其中:确认:是指通过一定的标准或者方法来确定所发生的经济活动是否应该或能够进行会计处理。

计量:是指以货币为单位对已确认为可以进行会计处理的经济活动确定其应记录的金额。

记录:通过一定会计专业方法按上述确定的金额将发生的经济活动在会计特有的载体上进行登记的工作。

报告:是指以通过编制会计报表的形式向有关方面和人员提供会计信息,它是会计工作的最终环节。

(2)会计核算的工作:会计核算的工作始终离不开账簿,包括记账、算账、报账共计三项工作。

(二)实施会计监督会计监督职能是指会计人员在进行会计核算的同时,对特定对象的经济业务的合法性、合理性进行审查。

会计基础第一章资料总结1.会计分期指将一个会计主体持续经营的生产经营活动人为地划分为若干相等的会计期间,以便分期结算账目和编制财务报告。

由于会计分期,才产生了当期与其他期间的差别,从而形成了权责发生制和收付实现制不同的记账基础,进而出现了应收、应付、预收、预付、折旧、摊销等会计处理方法。

2.《企业会计准则-基本准则》第9条规定:"企业应当以权责发生制为基础进行会计确认、计量和报告。

3.会计主体规定了会计核算的空间范围。

会计分期确定了会计核算的时间范围。

持续经营确立了会计核算的时间长度,而货币计量则为会计核算提供了必要手段。

4.会计要素,是指根据交易或者事项的经济特征所确定的财务会计对象的基本分类。

5.会计基本假设,是会计确认、计量和报告的前提,是对会计核算所处时间、空间环境等所作出的合理假定。

6.会计基础,是指会计确认、计量和报告的基础,包括权责发生制和收付实现制。

7.会计等式,又称会计平衡式或会计方程式,是反映会计要素之间平衡关系的计算公式,它揭示了会计要素之间的内在联系。

从实质上看,会计等式揭示了会计主体的产权关系、基本财务状况和经营成果。

8.会计主体确立了会计核算的空间范围,会计分期确立了会计核算的时间范围,而货币计量则为会计核算提供了必要手段。

没有会计主体,就不会有持续经营;没有持续经营,就不会有会计分期;没有货币计量,就不会有现代会计。

9.会计核算方法前后各期应当一致,不得随意变更。

10.在历史成本计量下,资产按照其购置时支付的现金或者现金等价物的金额,或者按照购置资产时所付出的对价的公允价值计量。

负债按照其因承担现时义务而实际收到的款项或者资产的金额,或者承担现时义务的合同金额,或者按照日常活动中为偿还负债预期需要支付的现金或者现金等价物的金额计量。

只有在重置成本下,才会按照当前市场条件,重新取得同样一项资产所需支付的现金或现金等价物金额计量。

11.企业对于它所有的机器设备、厂房等固定资产,只有在持续经营的前提下,才可以在机器设备的使用年限内,按照其价值和使用情况,确定采用某一折旧方法计提折旧。