税务会计6.4 耕地占用税的会计核算

- 格式:pptx

- 大小:79.55 KB

- 文档页数:8

一、单项选择题(本题型共9小题,每小题1分。

每小题只有一个正确答案,请从每小题的备选答案中选出一个你认为正确的答案,并用鼠标点击相应的选项)1.税务机关的下列具体行政行为中,属于税务行政处罚的是()_。

A.加收滞纳金B.补缴税款C.停止出口退税权D.收缴发票.[参考答案]C[参考解析]本题考查税务行政处罚的设定和种类。

根据税法的规定,现行税务行政处罚主要有:(1)罚款;(2)没收财物违法所得。

(3)停止出口退税权;(4)法律、法规和规章规定的其他行政处罚。

所以,C选项正确。

2.下列情况中,适用《一般反避税办法》的是()。

A.涉嫌欠税B.涉嫌骗税C.跨境间接转让股权D.虚开发票[参考答案]C[参考解析]本题考查一般反避税。

避税安排具有以下特征:以获取税收利益为唯一目的或者主要目的;以形式符合税法规定,但与其经济实质不符的方式获取税收利益。

下列情况不适用《一般反避税办法》:①与跨境交易或者支付无关的安排。

②涉嫌逃避缴纳税款、逃避追缴欠税、骗税、抗税以及虚开发票等税收违法行为。

选项ABD,.不适用《一般反避税办法》。

3.除另有规定外,从事生产经营的纳税人会计账簿,报表,凭证保存期限为()。

.A.8年B.10年C.3年D.5年[参考答案]B[参考解析]本题考查账簿、凭证管理。

除另有规定外,根据《实施细则》第二十九条,账簿、记账凭证、报表、完税凭证、发票、出口凭证以及其他有关涉税资料应当保存10年。

”4.某农户2021年2月经批准占用耕地1000平方米,900平方米用于种植花卉,剩余100平方米用于非搬迁自建住宅,该地区耕地占用税额25元/平方米,其应缴纳耕地占用税()元。

A.1250B.12500C.2500D.25000[参考答案]A。

[参考解析]本题考查耕地占用税应纳税额的计算。

用于种植花卉的耕地,不缴纳耕地占用税。

农村居民在规定用地标准以内占用耕地新建自用住宅,按照当地适用税额减半征收耕地占用税。

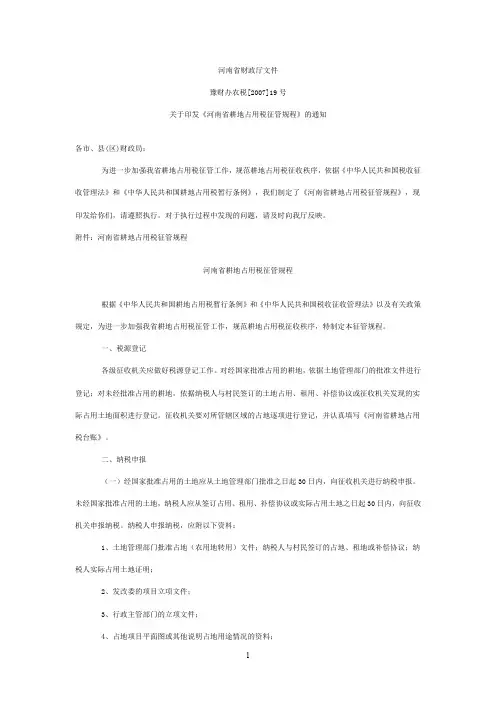

河南省财政厅文件豫财办农税[2007]19号关于印发《河南省耕地占用税征管规程》的通知各市、县(区)财政局:为进一步加强我省耕地占用税征管工作,规范耕地占用税征收秩序,依据《中华人民共和国税收征收管理法》和《中华人民共和国耕地占用税暂行条例》,我们制定了《河南省耕地占用税征管规程》,现印发给你们,请遵照执行。

对于执行过程中发现的问题,请及时向我厅反映。

附件:河南省耕地占用税征管规程河南省耕地占用税征管规程根据《中华人民共和国耕地占用税暂行条例》和《中华人民共和国税收征收管理法》以及有关政策规定,为进一步加强我省耕地占用税征管工作,规范耕地占用税征收秩序,特制定本征管规程。

一、税源登记各级征收机关应做好税源登记工作。

对经国家批准占用的耕地,依据土地管理部门的批准文件进行登记;对未经批准占用的耕地,依据纳税人与村民签订的土地占用、租用、补偿协议或征收机关发现的实际占用土地面积进行登记。

征收机关要对所管辖区域的占地逐项进行登记,并认真填写《河南省耕地占用税台账》。

二、纳税申报(一)经国家批准占用的土地应从土地管理部门批准之日起30日内,向征收机关进行纳税申报。

未经国家批准占用的土地,纳税人应从签订占用、租用、补偿协议或实际占用土地之日起30日内,向征收机关申报纳税。

纳税人申报纳税,应附以下资料:1、土地管理部门批准占地(农用地转用)文件;纳税人与村民签订的占地、租地或补偿协议;纳税人实际占用土地证明;2、发改委的项目立项文件;3、行政主管部门的立项文件;4、占地项目平面图或其他说明占地用途情况的资料;5、征收机关要求报送的其他资料。

(二)征收机关按照纳税人提供的资料,依据《河南省<耕地占用税暂行条例>实施办法》第二条规定,会同当地乡(镇)政府和村委会核定耕地占用税计税面积,填报《纳税土地性质鉴定通知书》。

(三)纳税人根据征收机关核定的耕地占用税计税面积,填报《河南省耕地占用税纳税申报表》。

正保远程教育旗下品牌网站美国纽交所上市公司(NYSE:DL)

中华会计网校会计人的网上家园

注册税务师考试辅导《税务代理实务》第六章讲义1

企业涉税会计核算

题型:单选题、多选题、简答题、综合题。

本章单独命题的单选题、多选题年年有,分值不高,更多的是综合题或简答题。

历年分值:8分

【考情分析】

【内容介绍】

第一节企业涉税会计主要会计科目的设置

第三节商品流通企业的涉税核算

第二节工业企业涉税会计核算

第6章的调整说明

将第6章第1节“出口退税的会计核算”调整至第8章进行介绍,“第2节工业企业涉税会计核算”的内容调整至第8~10章。

(1)第6章第2节的内容与第1节存在重复之处;

(2)符合考试的出题思路。

2013年教材内容的主要变化:

增加了营改增试点有关企业会计处理规定。

第一节企业涉税会计主要会计科目的设置

了解科目设置;掌握各科目核算内容

一、“应交税费”科目

二、“营业税金及附加”科目

三、“所得税费用”科目

四、“递延所得税资产”科目

五、“递延所得税负债”科目

六、“以前年度损益调整”科目

七、“营业外收入”科目

八、“其他应收款——应收出口退税款”科目

九、其他税种的核算

一、“应交税费”科目——负债类科目

本科目核算企业按照税法规定计算应缴纳的各种税费。

注意:。