财务会计课件18章

- 格式:ppt

- 大小:1.08 MB

- 文档页数:626

未知驱动探索,专注成就专业

1

中级财务会计(第六版) 刘永泽

一、引言

《中级财务会计(第六版)》是由刘永泽编写的一本财务会计教材,旨在帮助读者深入了解中级财务会计的理论和实践,并为其提供实用的财务会计知识与技能。

二、目录

1. 第一章:财务会计的基本概念与目标

2. 第二章:会计基础知识与准则

3. 第三章:会计科目与账户

4. 第四章:会计周期与会计核算

5. 第五章:会计信息的呈现与度量

6. 第六章:会计报表的编制与分析

7. 第七章:成本与费用的核算 未知驱动探索,专注成就专业

2

8. 第八章:薪资与福利费用的核算

9. 第九章:固定资产与无形资产的核算

10. 第十章:负债的核算

11. 第十一章:股份类信托与股东权益的核算

12. 第十二章:利润的核算

13. 第十三章:利润分配的核算

三、教材特点

《中级财务会计(第六版)》具有以下教材特点:

1. 系统性:教材内容设计合理,由浅入深、循序渐进,帮助读者逐步建立起对财务会计的整体理解。

2. 实践性:教材注重将理论与实践相结合,通过丰富的案例和实例分析,让读者能够将所学的知识应用到实际工作中。

3. 可操作性:教材提供详细的步骤与解析,帮助读者掌握财务会计的具体操作技能。 未知驱动探索,专注成就专业

3

4. 全面性:教材全面介绍了财务会计的各个方面,包括财务报表、成本核算、资产负债表、股东权益等内容,使读者能够全面了解财务会计的相关知识。

5. 更新性:作为第六版教材,本书及时更新了最新的财务会计理论和实践,保证了教材的权威性和实用性。

四、学习建议

为了更好地学习《中级财务会计(第六版)》,以下是一些建议:

1. 阅读教材:从头到尾仔细阅读全书内容,理解各个章节的主题和要点。

2. 做笔记:在阅读过程中做好笔记,总结重难点,便于日后复习。

3. 解答习题:每个章节后都有习题,可以仔细思考并解答习题,加深对知识的理解和应用。

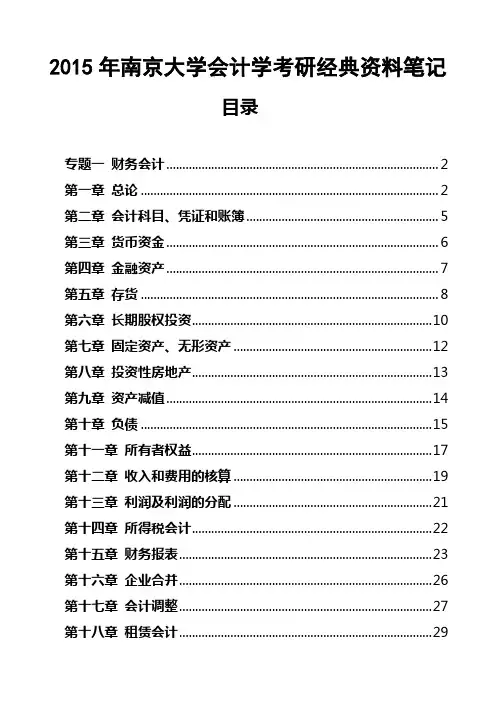

2015年南京大学会计学考研经典资料笔记

目录

专题一 财务会计 ........................................ 2

第一章 总论 ............................................ 2

第二章 会计科目、凭证和账簿 ............................ 4

第三章 货币资金 ........................................ 5

第四章 金融资产 ........................................ 6

第五章 存货 ............................................ 7

第六章 长期股权投资 .................................... 8

第七章 固定资产、无形资产 ............................. 10

第八章 投资性房地产 ................................... 12

第九章 资产减值 ....................................... 13

第十章 负债 ........................................... 14

第十一章 所有者权益 ................................... 16

第十二章 收入和费用的核算 ............................. 18

第十三章 利润及利润的分配 ............................. 20

第十四章 所得税会计 ................................... 21

第十五章 财务报表 ..................................... 22

《中级财务会计》第一章教案

一、教学目标

1. 了解财务会计的基本概念、目的和作用。

2. 掌握财务会计的基本假设、原则和会计信息质量要求。

3. 熟悉会计要素及其分类。

4. 掌握会计科目及其设置方法。

5. 理解会计分录的概念和编制方法。

二、教学内容

1. 财务会计的基本概念

2. 财务会计的目的和作用

3. 财务会计的基本假设

4. 财务会计的基本原则

5. 会计信息质量要求

6. 会计要素及其分类

7. 会计科目及其设置方法

8. 会计分录的概念和编制方法

三、教学方法

1. 讲授法:讲解财务会计的基本概念、目的、作用、基本假设、基本原则、会计信息质量要求、会计要素及其分类、会计科目及其设置方法、会计分录的概念和编制方法。

2. 案例分析法:分析典型会计案例,让学生更好地理解会计分录的编制方法和会计科目的运用。 四、教学准备

1. 教材:《中级财务会计》第一章内容。

2. 教案:详细记录教学内容和教学过程。

3. 课件:制作课件,辅助讲解。

4. 案例:收集典型会计案例,用于分析。

五、教学过程

1. 导入新课:简要介绍财务会计的基本概念、目的和作用,引出本章内容。

2. 讲解财务会计的基本假设、原则和会计信息质量要求。

3. 讲解会计要素及其分类。

4. 讲解会计科目及其设置方法。

5. 讲解会计分录的概念和编制方法。

6. 案例分析:分析典型会计案例,让学生更好地理解会计分录的编制方法和会计科目的运用。

7. 课堂互动:提问、解答学生疑问,巩固所学知识。

8. 课堂练习:布置相关练习题,让学生巩固所学内容。

9. 总结本章内容:回顾本章重点,加深学生记忆。

10. 布置课后作业:布置相关作业,让学生进一步巩固本章内容。

《中级财务会计》第二章教案

一、教学目标

1. 掌握会计计量属性及其应用。

2. 熟悉会计凭证的分类和编制方法。

3. 掌握会计账簿的分类和登记方法。 4. 理解会计账户体系及其登记方法。

第1课

《中级财务会计》课程简介 ;本课程使用教材及教材结构 ;本课程有关章节说明; 学习方法

本课程阅读资料 ;本课程考试题型 ;第一章 总论 ;学习目标 ;本章结构 ;主要内容 ;第一节 财务报告目标 ;一、向财务报告使用者提供决策有用的信息 ;二、反映企业管理层受委托责任的履行情况 ;第二节 会计基本假设 ;一、会计基本假设的概念 ;二、会计基本假设的内容 ;会计主体 ;持续经营 ;会计分期 ;货币计量 ;第三节 会计信息质量要求 ;一、可靠性; 相关性; 三、可理解性; 四、可比性; 五、实质重于形式 ;六、重要性 ;七、谨慎性; 八、及时性; 第四节 会计要素及其确认

第2课

第四节 会计要素及其确认; 一、会计要素概念 ; 二、反映企业财务状况的会计要素及其确认

资产 ; 资产的定义与特征 ;资产的确认条件 ;负债 ;负债的定义与特征 ;负债的确认条件;所有者权益 ;所有者权益的定义 ;所有者权益的来源构成 ;所有者投入的资本 ;直接计入所有者权益的利得个损失 ;留存收益 ;所有者权益的确认条件; 三、反映企业经营成果的会计要素及其确认; 收入; 收入的定义与特征 ;收入的确认条件 ;费用 ;费用的定义与特征

费用的确认条件 ;利润 ;利润的定义; 利润的来源构成 ;利润的确认条件 ;利润的计量

第3课

第五节会计计量; 一、会计计量概念; 二、会计计量属性及其构成; 历史成本 ;重置成本 ;可变现净值 ;现值 ;公允价值; 三、会计计量属性的应用原则 ;第六节 财务报告;一、财务报告的概念; 二、财务报告的组成 ;会计报表及附注 ;本章结构 ;本章课堂练习

第4课

第二章 存货 ;学习目标 ;本章结构 ;主要内容 ;第一节 存货的确认和初始计量 ;一存货的概念及确认条件 ;存货的概念 ;不作为存货的内容 ;存货的确认条件 ;关于在途商品、购货约定 ;二、存货的初始计量 ;存货入帐值的基础 ;存货成本的构成;存货的采购成本 ;存货的加工成本 ;其他可归属于存货采购成本的费用 ;存货的其他成本 ;外购存货的初始计量 ;外购存货的采购成本; 购买价款及相关税费 ;商品流通企业采购成本的处理 ;采购中发生的物资毁损、短缺的处理 ;购入原材料的核算 ;‘’在途物资‘’科目 ;第一种情形 ;第二种情况 ;第三种情形 ;第四种情形