中国平安保险财务报表分析-

- 格式:doc

- 大小:296.00 KB

- 文档页数:18

中国平安保险财务报表分析-

———————————————————————————————— 作者:

———————————————————————————————— 日期:

中国平安保险财务报表分析-

———————————————————————————————— 作者:

———————————————————————————————— 日期:

平安集团财务共享服务体系研究

平安集团是中国领先的综合金融服务企业,拥有保险、银行、资产管理、投资等多个金融业务板块。随着业务的扩展和发展,平安集团在财务管理上面临着诸多挑战。为了提高财务管理的效率和质量,平安集团引入了财务共享服务体系,通过集中化管理和资源共享,实现了各子公司之间财务信息的互通和协同。本文将以平安集团财务共享服务体系为例,深入研究该体系的运作机制、优点和挑战,并对国内其他企业的财务共享服务体系实施提供一定的借鉴和参考。

平安集团财务共享服务体系是在保持各个子公司的独立性和业务模式的基础上,通过共享财务资源和信息,实现财务数据的整合和统一,并通过财务共享服务中心(FSC)进行集中管理和协调。

1. 财务共享服务中心的角色和职责

财务共享服务中心是财务共享服务体系的核心机构,承担着整个体系的设计、建设和运行等重要职责。具体职责如下:

(1)财务核算和报表编制:财务共享服务中心根据各个子公司提供的财务数据,进行核算和报表编制工作,确保财务报表的准确性和及时性。

(3)财务共享平台维护:财务共享服务中心负责维护和更新财务共享平台,确保平台的稳定性和安全性,提供给各子公司使用。

2. 财务共享服务的具体内容

平安集团财务共享服务体系的具体内容包括但不限于以下几个方面:

(2)财务数据管理和分析:财务共享服务中心负责管理财务数据,并进行分析和解读,为各子公司的业务决策提供支持。

(3)财务流程优化和规范:财务共享服务中心负责优化和规范财务流程,提高效率和质量。

1. 提高财务管理效率:通过财务共享服务体系,平安集团实现了各子公司之间财务信息的互通和共享,避免了信息孤岛和重复工作,大大提高了财务管理效率。

3. 提高财务信息的准确性和及时性:通过财务共享服务体系,平安集团实现了财务数据的整合和统一,确保了财务报表的准确性和及时性,为企业决策提供了可靠的基础。

公允价值计量摸 式 恭 骧讯 | j |蛩

— 蒸予暴蜜傈隆 案 分橇 一 ●孙杨清徐诗奕孙敏慧/文 菇提要:在金融危机的冲击下,公允价值会计遭遇前所未有的挑战。公允价值的挑 战之一就是引起财务报表数据的波动,特别是对企业的利润有巨大影响。鉴于金融业 运用公允价值计量的程度、范围较大,本文以平安保险为例,分析公允价值计量模式 对利润的影响,并对其深层次因素进行分析,最后提出公允价值应用的建议。 一、公允价值计量模式对企业 财务数据的影响分析:基于平安保 险案例 我国保险业在此次金融危机中 受到了剧烈冲击。以中国平安为例, 2007年年报中公允价值变动损益为 68.85亿元,占净利润的44.19%。2008 年年报中公允价值变动损益下降为 一176.68亿元,是净利润(8.73亿元) 的一20.23倍。2009年半年报中公允价 值变动损益上升为66.15亿元,是净 利润的1.45倍。年度间公允价值变动 如“过山车”般大幅震荡。而中国平安 的业绩之所以出现巨幅波动.其直接 原因是平安对富通集团的投资失败 计提了大量减值准备。2007年11月, 中国平安以每股19欧元的价格购买 了富通4.18%的股份.取得时归类为 可供出售金融资产,以公允价值计 量。2008年4月,随着双方的合作进 一步深入,中国平安收购了富通集团 旗下的富通投资管理公司50%的股 权,约占当时已发行股本的4.99%。 2008年6月中国平安又参与了富通 集团的闪电配股,增持750万股股 份。在全球金融危机的大背景下.富 通股价深幅下跌,导致中国平安投资 额大幅缩水,计提的大量减值准备使 其业绩出现了巨幅波动。从中国平安 半年报看出.中国平安没有对富通股 票计提减值准备.所以对当期利润中 并没有产生影响。但是第三季度,平 安股价没有出现明显提升.资产的公 允价值降低已是大势所趋。根据审慎 性原则和相关会计政策.中国平安在 第三季度的报表中,将原计入资本公 积的减值部分转入当期损益,直接影 响当期利润,并最终导致平安财务报 告中利润指标受到投资亏损的致命 打击。 二、公允价值计量模式对企业 利润影响的深层次因素分析 相同的金融资产采用不同的会计 处理方式对损益和权益的影响不尽相 同。采用历史成本计量,根据成本与市 价孰低法,当资产发生减值时通过资 产减值损失影响企业当期的净利润. 进而影响到股东权益。如果资产并没 有减值迹象则不会对当期损益和权益 产生影响。这样的会计处理能够反映 出资产的减值却无法反映其升值。金 融危机爆发后,很多人提出公允价值 Commercial Accounting 201 0・1 O・2O期 造成了利润表的波动.要重新回归历 史成本计量。殊不知,在股票价格大幅 度下跌的情况下,即使是历史成本计 量方式下.按照会计的谨慎性原则还 是要计提大额减值准备。这部分金额 也将造成利润的波动。 通过对平安的财务数据分析.当 金融资产划分为交易性金融资产时。 公允价值变动占利润的比重为 317.89%:而划分为可供出售金融资 产,公允价值变动对损益的影响金额 占到了利润的2 940%:若用历史成本 模式计量,其影响是317.89%。由此可 见,可供出售金融资产导致利润的波 动性最大。而平安对富通的投资恰恰 就是划分为了可供出售金融资产。 (一)计量模式不同对企业利润 的影响 当公司股票价格波动较小时或 者说是市场稳定的时候,采用历史成 本计量和划分为可供出售金融资产 的金融资产均不会影响企业的当期 损益。但是,前者却无法客观及时反 映出股价的波动.后者则通过资本公 积及时反映了当前股票的价值。当股 票价格大跌时,采用两种方法计量的

中国平安并购深发展绩效的财务数据检验

陈磊

摘要:本文应用并购案前后超过5年的上市公司财务数据,对中国平安并购深发展的绩效进行检验。不仅对并购当

年绩效进行研究,而且对并购前后各年经营绩效进行纵向比较,由此试图得出研究结论。文中使用理论源自西方公司财务 理论的业绩比较法。

关键词:中国平安;深发展;财务数据;并购绩效

一、引言 中国平安并购深发展是中国内地迄今为止涉及交易金额和

资产规模最大的并购案,此典型案例对中国金融业未来发展具

有划时代的重大意义,无论成败得失都能给其他金融机构进行

类似并购活动提供经验教训。虽然并购交易主体阶段早在2009

年和2010年就已经完成,但是经过3至5年左右的并购整合,

现在以截至2012年的财务数据进行绩效检验仍然具有意义,或

者说更加准确。因为衡量大型企业并购活动成败与否,除了看

交易过程,财务数据显示的整合结果或许更值得关注。

二、利用上市公司财务数据检验并购绩效

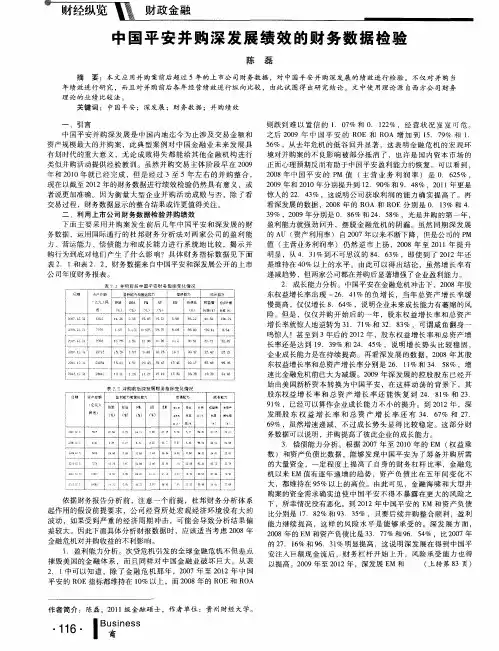

下面主要采用并购案发生前后几年中国平安和深发展的财

务数据,运用国际通行的杜邦财务分析法对两家公司的盈利能

力、营运能力、偿债能力和成长能力进行系统地比较,揭示并

购行为到底对他们产生了什么影响?具体财务指标数据见下面

表2.1和表2.2,财务数据来自中国平安和深发展公开的上市 公司年度财务报表。

裹2 l并购蔚话中国平安料务指标变化情况 翻拍 舞 糍 鼗粕能4- ,鞠簿遮 n 酱{ 向 稚跨越 , 进 隈 RO£ R0A 蹦 Al £ 霸僚比 精盐城 、 %j r% %1 t% t#、 {是瓣 ’ *《 *,

最2 0并黪翦艨渌艘襞{!壹务指标变化漪醒 目船 精声总韵 嚣利稚≈枢嫠瓷能力 馈耀醚兜 艟长稚匀 圯话^ E R。^ P ^U 提前, (%) 1% t%j r ) * 《

、 ■ s #;j

依据财务报告分析前,注意一个前提,杜邦财务分析体系

起作用的假设前提要求,公司经营所处宏观经济环境没有大的

保险公司财务分析报告

一、保险公司偿付能力情况 保险公司对财务稳定性有特殊要求,

“偿付能力是保险 公司的生命线” 。

保险公司的资金运转和融通能力主要是偿付能力,包括 赔款、给付和偿还其他债务的能力。对于一般企业来说,财 务状况不稳定或恶化,影响范围有限,通常只是影响本企业 的商品流转或再生产的持续进行,或波及与本企业生产或流 通相关联的企业。而保险业是负债经营,积聚了国民生产各 部门的风险,一旦保险公司财务状况不稳定或出现危机,其 影响范围非常广泛,所损害的不只是公司的股东和保单持有 者,甚至会影响社会经济生活安定。保险公司的偿付能力是 保险公司生存和可持续发展的前提,对其偿付能力主要从短 期流动性和长期偿付能力两方面来分析。

( 一 ) 短期流动性

短期流动性指的是保险公司的资产所具有的能随时应 对理赔的变现能力,流动性分析主要可以通过现金比率来衡 量。

现金比率是一项反映短期偿债能力的指标,主要计算现 金及现金等价物是否足以偿还未到期保费和支付未到期赔 款的一项指标,计算公式为:

现金比率 =现金及等价物 /( 未到期责任准备金 +未决赔 款责任准备金 )( 二) 长期偿付能力

对于寿险业务,保险期险一般较长,在收入补偿与发生 成本之间存在较长的时间差。因此,对于寿险业务长期偿债 能力更加重要。对于保险资金的长期投资人来说,最关注的 就是投入的资金是否有收回的保障和资金收回是否有良好 的预期。因此,在考量保险公司长期偿付能力时,应重点关 注以下两点:

1、资本结构分析 资本结构反映了公司的融资渠道,资本结构分析可以衡 量公司对长期资金提供者的保障程度,主要可以通过资产负

债率、负债经营率等指标来考量。 “一般来说,对于财产险 公司指标值应小于 85%。寿险公司的负债率要高于财险公司, 但一般来说,

资产负债率应小于 90%。”同时还可以参考保险 监管机构要求的偿付能力充足率情况。

2、盈利能力分析 在分析长期偿付能力时,需特别关注保险公司的盈利能 力。因为现金流的变化最主要的是取决于公司能获得的收入