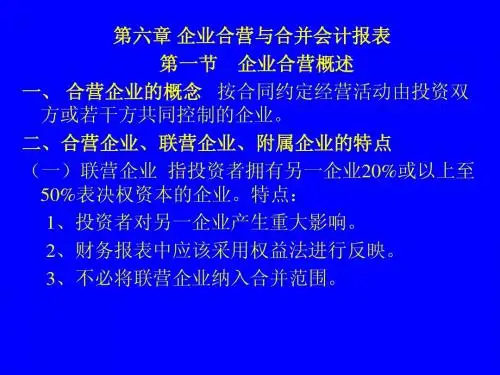

企业合营与合并会计报表

- 格式:ppt

- 大小:49.50 KB

- 文档页数:16

合并财务报表中对联营、合营企业内部交易的调整合并财务报表中对联营、合营企业内部交易的调整在编制企业集团的合并报表时,对于集团内企业的联营企业、合营企业,按照权益法核算长期股权投资。

如果当期存在内部交易,在个别财务报表确认投资收益时,应对被投资企业的净利润进⾏调整;同时在编制合并报表中要对这部分内部交易进⾏调整。

⼀、个别财务报表中确认投资收益时,应对联营企业或合营企业的净利润或净亏损进⾏调整。

采⽤权益法核算的长期股权投资,在确认应享有或应分担被投资单位的净利润或净亏损时,在被投资单位账⾯净利润的基础上,应考虑以下因素的影响:1、被投资单位采⽤的会计政策及会计期间与投资企业不⼀致的,应按投资企业的会计政策及会计期间对被投资单位的财务报表进⾏调整。

2、以取得投资时被投资单位各项可辨认资产等的公允价值为基础,对被投资单位的净利润进⾏调整。

3、投资企业在采⽤权益法确认投资收益时,应抵销与其联营企业、合营企业之间发⽣的未实现内部交易损益。

⼆、编制合并报表时,抵销与联营企业、合营企业之间内部交易损益的⽅法投资企业与其联营企业、合营企业之间的未实现内部交易损益抵销,按照享有联营企业、合营企业的权益份额进⾏抵销。

1、逆流交易:联营企业、合营企业向投资企业出售资产对于联营企业、合并企业向投资企业出售资产的逆流交易,在该资产未出售给外部独⽴第三⽅之前,不应确认联营企业、合营企业因该交易产⽣的损益中本企业应享有的部分。

因逆流交易产⽣的内部交易损益,在未对外独⽴第三⽅之前,体现在投资企业持有资产的账⾯价值中。

投资企业对外编制长期股权投资及包含未实现内部交易损益的资产账⾯价值未实现内部交易损益的资产账⾯价值进⾏调整,抵销有关资合并财务报表的,应在合并财务报表中对长期股权投资产账⾯价值中包含的未实现内部交易损益,并相应调整对联营企业、合营与其的长期股权投资。

【案例】甲企业于2007年1⽉取得⼄公司20%有表决权股份,能够对⼄公司实施重⼤影响。

企业会计制度合并报表摘要:一、企业会计制度合并报表的概述1.合并报表的定义2.合并报表的作用3.合并报表的编制原则二、企业会计制度合并报表的编制方法1.合并资产负债表的编制方法2.合并利润表的编制方法3.合并现金流量表的编制方法三、合并报表的披露与分析1.合并报表的披露要求2.合并报表的分析方法3.合并报表分析的关注点四、企业会计制度合并报表的案例解析1.案例背景及业务流程2.合并报表的编制过程3.合并报表的分析与应用正文:一、企业会计制度合并报表的概述1.合并报表的定义企业会计制度合并报表是指将母公司及其控股子公司的财务报表进行整合,以反映企业集团整体财务状况、经营成果和现金流量等信息的报表。

合并报表旨在提供真实、完整、准确的财务信息,帮助投资者、债权人等相关方全面了解企业的整体经营状况。

2.合并报表的作用合并报表具有以下作用:(1)有利于全面了解企业集团的财务状况,为投资者和其他利益相关者提供决策依据。

(2)有利于揭示企业集团内部资本配置和盈利能力,提高资本运作效率。

(3)有利于强化企业集团内部控制,防范财务风险。

(4)有利于提高企业集团整体竞争力,促进资源优化配置。

3.合并报表的编制原则合并报表的编制应遵循以下原则:(1)完整性:合并报表应涵盖企业集团的所有重要组成部分。

(2)统一性:合并报表应采用统一的会计政策和会计期间。

(3)真实性:合并报表应真实反映企业集团的财务状况和经营成果。

(4)连续性:合并报表应连续反映企业集团的财务状况和经营成果。

二、企业会计制度合并报表的编制方法1.合并资产负债表的编制方法合并资产负债表是将母公司及其控股子公司的资产负债表进行汇总,剔除内部交易和重复计算部分,形成企业集团整体的资产负债表。

2.合并利润表的编制方法合并利润表是将母公司及其控股子公司的利润表进行汇总,剔除内部交易和重复计算部分,形成企业集团整体的利润表。

3.合并现金流量表的编制方法合并现金流量表是将母公司及其控股子公司的现金流量表进行汇总,剔除内部交易和重复计算部分,形成企业集团整体的现金流量表。