税收法律制度概述课件

- 格式:ppt

- 大小:192.50 KB

- 文档页数:40

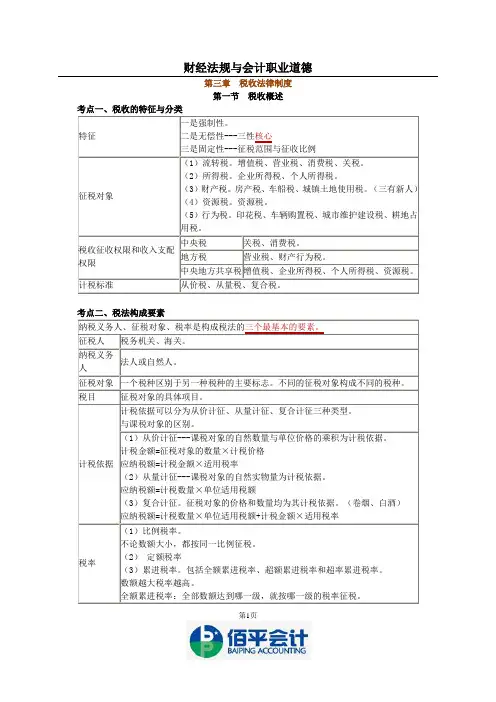

第1页财经法规与会计职业道德第三章税收法律制度第一节税收概述考点一、税收的特征与分类特征一是强制性。

二是无偿性---三性核心三是固定性---征税范围与征收比例征税对象(1)流转税。

增值税、营业税、消费税、关税。

(2)所得税。

企业所得税、个人所得税。

(3)财产税。

房产税、车船税、城镇土地使用税。

(三有新人)(4)资源税。

资源税。

(5)行为税。

印花税、车辆购置税、城市维护建设税、耕地占用税。

税收征收权限和收入支配权限中央税关税、消费税。

地方税营业税、财产行为税。

中央地方共享税增值税、企业所得税、个人所得税、资源税。

计税标准从价税、从量税、复合税。

纳税义务人、征税对象、税率是构成税法的三个最基本的要素。

征税人税务机关、海关。

纳税义务人法人或自然人。

征税对象一个税种区别于另一种税种的主要标志。

不同的征税对象构成不同的税种。

税目征税对象的具体项目。

计税依据计税依据可以分为从价计征、从量计征、复合计征三种类型。

与课税对象的区别。

(1)从价计征---课税对象的自然数量与单位价格的乘积为计税依据。

计税金额=征税对象的数量×计税价格应纳税额=计税金额×适用税率(2)从量计征---课税对象的自然实物量为计税依据。

应纳税额=计税数量×单位适用税额(3)复合计征。

征税对象的价格和数量均为其计税依据。

(卷烟、白酒)应纳税额=计税数量×单位适用税额+计税金额×适用税率税率(1)比例税率。

不论数额大小,都按同一比例征税。

(2)定额税率(3)累进税率。

包括全额累进税率、超额累进税率和超率累进税率。

数额越大税率越高。

全额累进税率:全部数额达到哪一级,就按哪一级的税率征税。

第2页超额累进税率:同时适用几个税率分别计算,将计算结果相加后得出应纳税款超率累进税率:征税对象数额的相对率划分若干级距,采用这种税率的是土地增值税纳税环节生产、流通环节、分配环节。

纳税期限按期纳税;按次纳税。

纳税地点纳税人申报缴纳税款的地点。