初级会计经济法讲义第六章其他税收法律制度精品PPT课件

- 格式:pptx

- 大小:704.31 KB

- 文档页数:114

第六章其他税收法律制度考情分析本章历年考试分值“9分~10分”。

本章主要介绍十五个小税费,考点较为分散。

考试中既可以单独考核选择题,也可与主要税种的不定项案例结合,成为其中某一小问。

本章税种虽多,但单一税种复习“杀伤力”不强,我们可以采用分组逐一攻破的大面积轰炸方式,保证单轮的复习强度和复习效果。

税法部分——构建你的航母战斗群目录考点一与流转税有关税种考点二房屋、土地有关税种考点三与车、船有关税种考点四与行为有关税种考点一:与流转税有关税种一、关税法律制度关税是对进出国境或关境的货物、物品征收税种。

(一)关税纳税人(★★)关税的纳税人主要包括:(1)外贸进出口公司(2)工贸或农贸结合的进出口公司(3)入境旅客随身携带行李、物品的持有人(4)个人邮递物品的收件人。

(二)进口关税税率的种类(★★)种类特点普通税率①原产于未与我国共同适用或订立最惠国税率,特惠税率或协定税率的国家或地区;②原产地不明最惠国税率①原产于共同适用“最惠国”条款的世贸组织成员国;②原产于与我国签订“最惠国”待遇双边协定的国家;③“原产于我国”协定税率原产于与我国签订含有“关税优惠条款”的国家配额税率配额与税率结合,配额内税率较低,配额外税率较高(限制进口)特惠税率原产于与我国签订含有“特殊关税优惠条款”的国家暂定税率在最惠国税率的基础上,对特殊货物可执行暂定税率【举例】进口关税税率的种类【提问1】进口原产于与我国共同适用最惠国条件的世界贸易组织成员国的货物,适用的关税税率?【提问2】进口原产地不明的货物,适用的关税税率?【提问3】进口原产于与我国签订特殊关税优惠条款,适用的关税税率?【提问4】进口原产于我国的货物,适用的关税税率?【提问5】原产于我国签订含有关税优惠条款的区域性贸易协定的国家或地区的进口货物,适用的关税税率?分析:(1)最惠国税率(2)普通税率(3)特惠税率(4)最惠国税率(5)协定税率【例题·单选题】(2018年)根据关税法律制度的规定,对原产于与我国签订含有特殊关税优惠条款的贸易协定的国家或地区的进口货物,适用特定的关税税率。

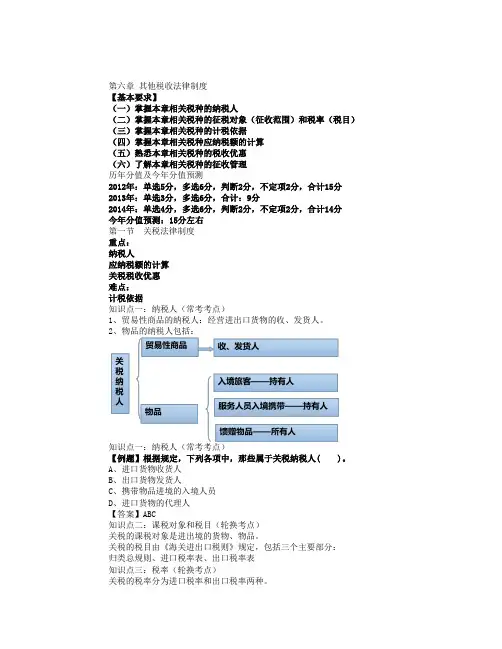

第六章其他税收法律制度【基本要求】(一)掌握本章相关税种的纳税人(二)掌握本章相关税种的征税对象(征收范围)和税率(税目)(三)掌握本章相关税种的计税依据(四)掌握本章相关税种应纳税额的计算(五)熟悉本章相关税种的税收优惠(六)了解本章相关税种的征收管理历年分值及今年分值预测2012年:单选5分,多选6分,判断2分,不定项2分,合计15分2013年:单选3分,多选6分,合计:9分2014年:单选4分,多选6分,判断2分,不定项2分,合计14分今年分值预测:15分左右第一节关税法律制度重点:纳税人应纳税额的计算关税税收优惠难点:计税依据知识点一:纳税人(常考考点)1、贸易性商品的纳税人:经营进出口货物的收、发货人。

2、物品的纳税人包括:知识点一:纳税人(常考考点)【例题】根据规定,下列各项中,那些属于关税纳税人( )。

A、进口货物收货人B、出口货物发货人C、携带物品进境的入境人员D、进口货物的代理人【答案】ABC知识点二:课税对象和税目(轮换考点)关税的课税对象是进出境的货物、物品。

关税的税目由《海关进出口税则》规定,包括三个主要部分:归类总规则、进口税率表、出口税率表知识点三:税率(轮换考点)关税的税率分为进口税率和出口税率两种。

其中进口税率又分为:1.普通税率——无优惠条约国家货物——原产地不明的货物2.最惠国税率——最惠国待遇条约国家货物3.协定税率——有区域性协定国家货物4.特惠税率——有特殊关税优惠条约5.关税配额税率——关税配额限度内的税率6.暂定税率——临时情况下关税税率知识点知识点四:计税依据(常考考点)(重点)对进出口货物征收关税,主要采取从价计征的办法,以商品价格为标准征收关税。

关税主要以进出口货物的完税价格为计税依据。

1. 进口货物的完税价格。

(1)一般贸易项下进口的货物以海关审定的成交价格为基础的到岸价格作为完税价格。

(一般货物——海关审定的成交价格的到岸价格)知识点四:计税依据(常考考点)(重点)(2)特殊贸易下进口货物的完税价格。

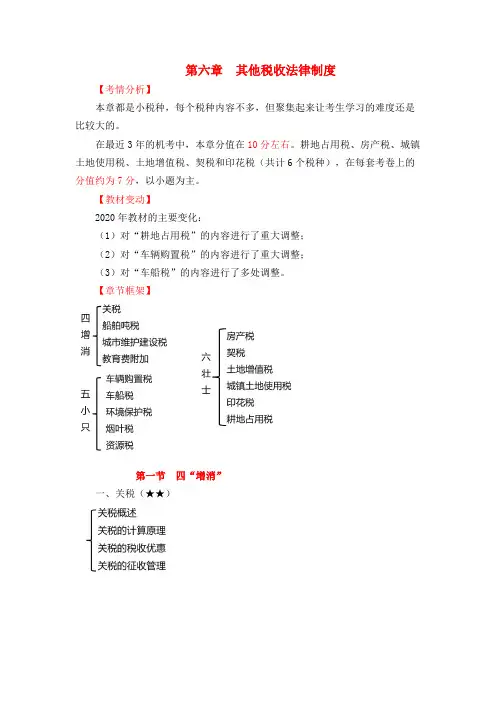

第六章其他税收法律制度【考情分析】本章都是小税种,每个税种内容不多,但聚集起来让考生学习的难度还是比较大的。

在最近3年的机考中,本章分值在10分左右。

耕地占用税、房产税、城镇土地使用税、土地增值税、契税和印花税(共计6个税种),在每套考卷上的分值约为7分,以小题为主。

【教材变动】2020年教材的主要变化:(1)对“耕地占用税”的内容进行了重大调整;(2)对“车辆购置税”的内容进行了重大调整;(3)对“车船税”的内容进行了多处调整。

【章节框架】第一节四“增消”一、关税(★★)(一)关税概述1. 概念关税是对进出国境或关境的货物、物品征收的一种税。

关税一般分为进口关税、出口关税和过境关税。

我国目前对进出境货物征收的关税分为进口关税和出口关税两类。

2. 关税的纳税人(1)贸易性商品的纳税人是经营进出口货物的收、发货人。

具体包括:① 外贸进出口公司;② 工贸或农贸结合的进出口公司;③ 其他经批准经营进出口商品的企业。

(2)物品的纳税人① 入境旅客随身携带的行李、物品的持有人;② 各种运输工具上服务人员入境时携带自用物品的持有人;③ 馈赠物品以及其他方式入境个人物品的所有人;④ 个人邮递物品的收件人。

【特别提示】接受纳税人委托办理货物报关等有关手续的代理人,可以代办纳税手续,但不是纳税人。

【多选题】根据关税法律制度的规定,下列各项中,属于关税纳税人的有()。

A. 进口货物的收货人B. 进口货物的代理人C. 出口货物的发货人D. 个人邮递物品的发件人【答案】AC3. 关税的课税对象关税的课税对象是进出境的货物、物品。

对从境外采购进口的原产于中国境内的货物,也应按规定征收进口关税。

(二)关税的计算原理1. 关税税率的种类(1)关税的税率分为进口税率和出口税率两种。

(2)进口税率又分为下列种类,进口货物适用何种关税税率是以进口货物的原产地为标准的:接上表接上表接上表(3)税率的选择① 进出口货物,应当按照收发货人或者他们的代理人申报进口或者出口之日实施的税率征税;② 进口货物到达前,经海关核准先行申报的,应当按照装载此货物的运输工具申报进境之日实施的税率征税;③ 进出口货物的补税和退税,适用该进出口货物原申报进口或者出口之日实施的税率,但另有规定除外。

正保远程教育旗下品牌网站美国纽交所上市公司(NYSE:DL)

中华会计网校会计人的网上家园

初级会计职称考试辅导《经济法基础》第六章讲义1

其他税收法律制度

考情分析

◆本章考情分析

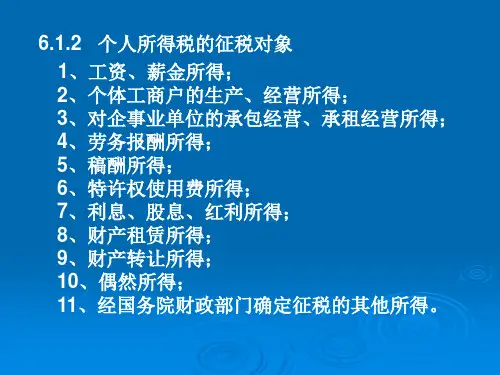

本章涉及13个税种的内容,分别是:

分析以往考题,本章应试特点是:(1)题型均为单项选择题、多项选择题、判断题。

(2)考点较多,但难度不大,分值一般在10分左右。

◆本章最近三年考试题型、分值、考点分布

◆本章内容结构和重点内容:

本章涉及13个税的法律制度。

新增:第一节关税;第九节城建税和教育费附加(2012年教材中不在本章);第十节其他税(包括4小税)。

大纲要求:

1.掌握:各税种的纳税人、征税范围(税目)、计税依据、应纳税额的计算;

2.熟悉:各税种的税率、税收优惠;

3.了解:各税种的概念、纳税义务发生时间、地点、期限。

◆本章课程讲解

第一节关税法律制度

关税是对进出国境或关境的货物、物品征收的一种税。

一、纳税人

贸易性商品的纳税人是经营进出口货物的收、发货人。

物品的纳税人是个人。

二、课税对象和税目

关税的课税对象是进出境的货物、物品。

对从境外采购进口的原产于中国境内的货物,也应按规定征收进口关税。

三、税率

(一)税率的种类

进口税率又分为普通税率、最惠国税率、协定税率、特惠税率、关税配额税率和暂定税率。

进口货物适用何种关税税率是以进口货物的原产地为标准的。

(二)税率的确定

一般应当按照收发货人或者他们的代理人申报进口或者出口之日实施的税率征税。