金融企业会计贷款与贴现业务

- 格式:pptx

- 大小:624.25 KB

- 文档页数:74

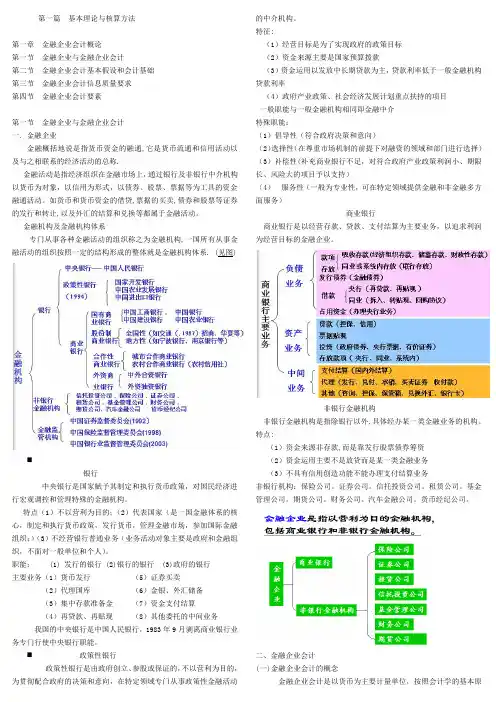

第一篇基本理论与核算方法第一章金融企业会计概论第一节金融企业与金融企业会计第二节金融企业会计基本假设和会计基础第三节金融企业会计信息质量要求第四节金融企业会计要素第一节金融企业与金融企业会计一. 金融企业金融概括地说是指货币资金的融通,它是货币流通和信用活动以及与之相联系的经济活动的总称.金融活动是指经济组织在金融市场上,通过银行及非银行中介机构以货币为对象,以信用为形式,以债券、股票、票据等为工具的资金融通活动。

如货币和货币资金的借贷,票据的买卖,债券和股票等证券的发行和转让,以及外汇的结算和兑换等都属于金融活动。

金融机构及金融机构体系专门从事各种金融活动的组织称之为金融机构,一国所有从事金融活动的组织按照一定的结构形成的整体就是金融机构体系. (见图)⏹银行中央银行是国家赋予其制定和执行货币政策,对国民经济进行宏观调控和管理特殊的金融机构。

特点(1)不以营利为目的;(2)代表国家(是一国金融体系的核心,制定和执行货币政策,发行货币,管理金融市场,参加国际金融组织;)(3)不经营银行普通业务(业务活动对象主要是政府和金融组织,不面对一般单位和个人)。

职能: (1) 发行的银行 (2)银行的银行 (3)政府的银行主要业务(1)货币发行(5)证券买卖(2)代理国库(6)金银、外汇储备(3)集中存款准备金(7)资金支付结算(4)再贷款、再贴现(8)其他委托的中间业务我国的中央银行是中国人民银行,1983年9月剥离商业银行业务专门行使中央银行职能。

⏹政策性银行政策性银行是由政府创立、参股或保证的,不以营利为目的,为贯彻配合政府的决策和意向,在特定领域专门从事政策性金融活动的中介机构。

特征:(1)经营目标是为了实现政府的政策目标(2)资金来源主要是国家预算拨款(3)资金运用以发放中长期贷款为主,贷款利率低于一般金融机构贷款利率(4)政府产业政策、社会经济发展计划重点扶持的项目一般职能与一般金融机构相同即金融中介特殊职能:(1)倡导性(符合政府决策和意向)(2)选择性(在尊重市场机制的前提下对融资的领域和部门进行选择)(3)补偿性(补充商业银行不足,对符合政府产业政策利润小、期限长、风险大的项目予以支持)(4)服务性(一般为专业性,可在特定领域提供金融和非金融多方面服务)商业银行商业银行是以经营存款、贷款、支付结算为主要业务,以追求利润为经营目标的金融企业。

票据贴现业务的会计核算2009-01-04来源: 作者:(一)应设置的主要会计科目为核算金融企业票据贴现业务,一般需设置“贴现”、“票据融资”、“利息收入——贴现利息收入”、“金融企业往来收入——转贴现利息收入”、“递延收益”、“递延支出”等科目。

“贴现”科目核算金融企业向持有未到期票据的客户办理贴现的款项。

金融企业为客户办理贴现时,借记本科目;贴现到期,贷记本科目;余额在借方,表示期末贴现贷款实际金额。

本科目按性质和贴现申请人进行明细核算。

转贴现、再贴现业务,可在本科目核算,也可以单独设置科目核算。

“票据融资”科目核算金融企业以客户贴入的未到期商业票据向中央银行办理再贴现、或向其他金融企业办理回购式转贴现而获得的资金。

办理再贴现或转贴现时,贷记本科目;再贴现或转贴现到期时,借记本科目;余额在贷方,表示期末回购式票据融资金额。

本科目应按再贴现或转贴现进行明细核算。

“递延收益”科目核算金融企业取得的应在本期和以后各期内分别计入损益的各项收益,如贴现利息收入、转贴现利息收入等。

发生各项递延收益时,借记“活期存款”等科目,贷记本科目;分期计入损益时,借记本科目,贷记“利息收入”等科目;余额在贷方,表示期末未实现递延收益金额。

本科目可按“未实现贴现收益”、“未实现转贴现收益”、“其他”等设置明细科目。

“递延支出”科目核算金融企业取得的应在本期和以后各期内分别计入损益的各项支出,如转贴现利息支出等。

发生各项递延支出时,借记本科目,贷记“存放中央银行款项”等科目;分期计入损益时,借记“金融企业往来支出”等科目,贷记本科目;余额在借方,表示期末未确认递延支出金额。

本科目可按“未确认转贴现支出”、“未确认再贴现支出”、“其他”等设置明细科目。

(二)票据贴现业务的基本账务处理1.发放票据贴现款时,按票面金额,借记“票据贴现”科目,按实付金额,贷记“活期存款(贴现申请人户)”或有关科目,按贴现利息,贷记“递延收益”科目。

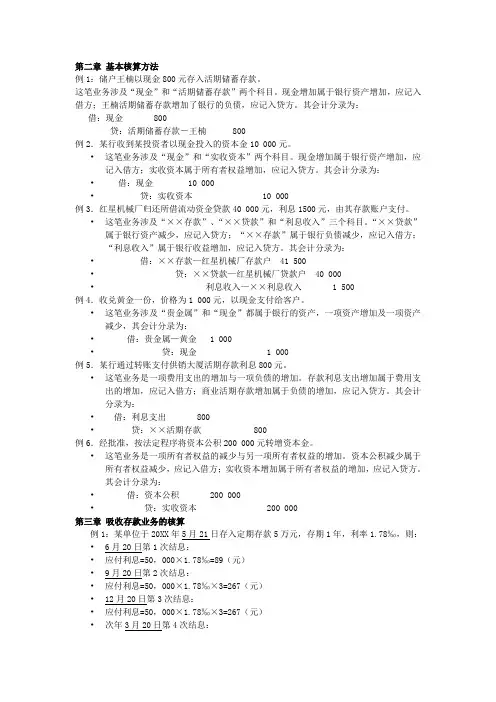

第二章基本核算方法例1:储户王楠以现金800元存入活期储蓄存款。

这笔业务涉及“现金”和“活期储蓄存款”两个科目。

现金增加属于银行资产增加,应记入借方;王楠活期储蓄存款增加了银行的负债,应记入贷方。

其会计分录为:借:现金 800贷:活期储蓄存款-王楠 800例2.某行收到某投资者以现金投入的资本金10 000元。

•这笔业务涉及“现金”和“实收资本”两个科目。

现金增加属于银行资产增加,应记入借方;实收资本属于所有者权益增加,应记入贷方。

其会计分录为:•借:现金 10 000•贷:实收资本 10 000例3.红星机械厂归还所借流动资金贷款40 000元,利息1500元,由其存款账户支付。

•这笔业务涉及“××存款”、“××贷款”和“利息收入”三个科目。

“××贷款”属于银行资产减少,应记入贷方;“××存款”属于银行负债减少,应记入借方;“利息收入”属于银行收益增加,应记入贷方。

其会计分录为:•借:××存款—红星机械厂存款户 41 500•贷:××贷款—红星机械厂贷款户 40 000•利息收入—××利息收入 1 500例4.收兑黄金一份,价格为1 000元,以现金支付给客户。

•这笔业务涉及“贵金属”和“现金”都属于银行的资产,一项资产增加及一项资产减少,其会计分录为:•借:贵金属—黄金 1 000•贷:现金 1 000例5.某行通过转账支付供销大厦活期存款利息800元。

•这笔业务是一项费用支出的增加与一项负债的增加。

存款利息支出增加属于费用支出的增加,应记入借方;商业活期存款增加属于负债的增加,应记入贷方。

其会计分录为:•借:利息支出 800•贷:××活期存款 800例6.经批准,按法定程序将资本公积200 000元转增资本金。

•这笔业务是一项所有者权益的减少与另一项所有者权益的增加。

金融企业会计期末复习助考包1、《金融企业会计》复习指要各章重点、难点、考点2、往届考试试题《金融企业会计》复习指要本学期“金融企业会计”使用的教材是中国金融出版社新出版的《金融企业会计》(修订本),作者唐宴春,教学参考书也是该社出版的“金融企业会计学习指导书”。

本学期的考试以教材为主,请同学们以教材和学习指导书为主,进行全面复习。

一、各章重点第一章金融企业会计概念本章重点有:1、金融企业会计的对象。

金融企业会计核算的对象就是各金融企业所经营的各项业务活动和财务活动而引起的资产、负债、收入、支出的增减变化过程及其结果。

2、金融企业会计的作用。

通过会计核算,实现各项金融业务,从而反映资金活动情况;按国家政策法令监督经济活动中资金的合理收付,确保各项业务的合规、合法,促进经济发展;参与经营管理,促进提高经济效益;通过会计核算,为考核与分析金融与经济发展状况提供有效的信息数据。

3、金融企业会计工作的依据与任务。

第一、正确组织会计核算。

组织会计核算的依据是国家的经济与金融政策,会计核算的要求是真实、准确、完整、及时,核算的内容是资产、负债、所有者权益、收入、费用、利润以及各项金融业务、财务活动情况,会计核算资料是贯彻政策、考核计划、研究国民经济发展和金融活动情况以及向投资人和监管部门提供的有效信息。

4、会计制度分层次管理并确保制度执行的严肃性。

金融企业的会计制度管理具有明显的层次性,凡属财政部和人民银行制定与管理的制度,各金融企业必须执行;人民银行分行制定的制度,辖内金融机构要贯彻执行;各金融企业管理部门制定的制度,所辖机构也要全面执行。

为保证会计制度的严肃性,要求各金融机构不论是管理机关,还是基层营业机构,必须确保会计制度的贯彻执行,不得任意修改或废除有关规定,如果对制度规定有意见应及时向管理机关或人民银行反映,在未做出修改前,仍应按原制度执行。

5、会计核算的一般原则和金融企业会计核算的基本规定。

金融企业会计对于一般原则要贯彻执行,包括:客观性原则、实质重于形式原则、相关性原则、可比性原则、连贯性原则、及时性原则、明晰性原则、权责发生制原则、配比原则、谨慎原则、历史成本原则、划分资本性支出与收益性支出原则、重要性原则等,这是财政部下发的“金融企业会计制度”规定的,金融企业必须执行的会计原则。