行政事业单位内部控制设计.ppt

- 格式:ppt

- 大小:683.01 KB

- 文档页数:79

第 1 页 共 10 页 2024版行政事业单位内部控制规范

合同目录

第一章:总则

1.1 目的和依据

1.2 适用范围

1.3 基本原则

第二章:组织架构

2.1 组织结构设计

2.2 职责分工

2.3 管理层职责

第三章:风险评估与管理

3.1 风险识别

3.2 风险评估

3.3 风险应对策略

第四章:内部控制活动

4.1 审批流程控制

4.2 业务流程控制

4.3 信息系统控制

第五章:信息与沟通

5.1 信息收集与处理 第 2 页 共 10 页 5.2 内部沟通机制

5.3 外部信息披露

第六章:内部监督

6.1 监督机制

6.2 内部审计

6.3 监督结果的应用

第七章:内部控制的实施与评价

7.1 实施计划

7.2 内部控制评价

7.3 评价结果的反馈与改进

第八章:内部控制的持续改进

8.1 持续改进机制

8.2 改进措施的制定与执行

8.3 改进效果的评估

第九章:违规责任与处理

9.1 违规行为的界定

9.2 违规责任

9.3 违规处理程序

第十章:附则

10.1 合同的解释权

10.2 合同的修改与补充 第 3 页 共 10 页 10.3 其他事项

第十一章:签字栏

11.1 签字人员

11.2 签字时间

11.3 签字地点

以上为2024版行政事业单位内部控制规范的目录。

合同编号______

第一章:总则

1.1 目的和依据

本规范旨在加强行政事业单位内部管理,提高运营效率和风险防控能力,确保国有资产安全和使用效益。

1.2 适用范围

本规范适用于所有行政事业单位的内部控制体系建设和运行。

1.3 基本原则

内部控制应遵循合法性、全面性、重要性、制衡性、适应性等原则。

第二章:组织架构

2.1 组织结构设计

明确组织结构,确保职责清晰、权责对等。

2.2 职责分工

各部门、岗位的职责应明确划分,避免职责重叠或缺失。

2.3 管理层职责 第 4 页 共 10 页 管理层应对内部控制的建立、实施和监督负最终责任。

行政事业单位内部单位层面内部控制手册第一节 组织架构和归口管理

组织架构作为单位内部控制的有机组成部分,在单位内部控制体系中处于基础地位,是单位开展风险评估、实施控制活动、促进信息沟通、强化内部监督的基础设施和平台载体。

本手册旨在明确单位内部各层级的机构设置、职责权限、人员编制、工作程序和相关要求的制度安排,确保单位建立科学高效、分工制衡的组织架构,明确各项业务的归口管理处室,促使单位:自上而下地对风险进行识别和分析,进而采取控制措施予以应对;促进信息在单位内部各层级之间、单位与外部环境之间及时、准确、顺畅地传递;提升日常监督和专项监督的力度和效能。

一、 组织架构

本单位根据国家有关法律法规和规章制度,结合内外部环境,对单位组织架构和各业务岗位进行设置,明确单位各处室职责权限及相关岗位职责,形成符合单位战略、规划要求的科学有效的职责分工和制衡机制。

本单位的组织架构按照决策权、执行权和监督权相分离的原则,分为决策机构、执行机构和监督机构。决策机构主要是单位的党政领导及决策层的议事机构;执行机构 主要是单位的职能处室;监督机构主要是单位的纪检、监

察和审计等内部监督部门。决策机构要负责制定本单位的

重大经济事项;执行机构是执行决策机构制定的各项决策,在本部门的职责范围内开展工作;监督机构行驶监督权。

二、 归口管理 图 1 W 局组织架构示例

1. 内部控制领导机构

内部控制领导小组作为内部控制的决策机构,统筹安排内部控制建设和执行的全面工作,将内部控制贯穿单位经济活动的决策、执行和监督全过程,涵盖单位的相关业务和事项,实现对经济活动的全面控制。 … 职能部门

n 人事处 领导小组办公室 纪检、监察、审计 单位决策机构 内部控制领导小组 单位监督机构 局党政领导办公会

单位执行机构 下属单位二 下属单位一 信息管理处 政策法规处 资产管理处 财务处 办公室 领导小组组长:W 局厅长、党组书记

.

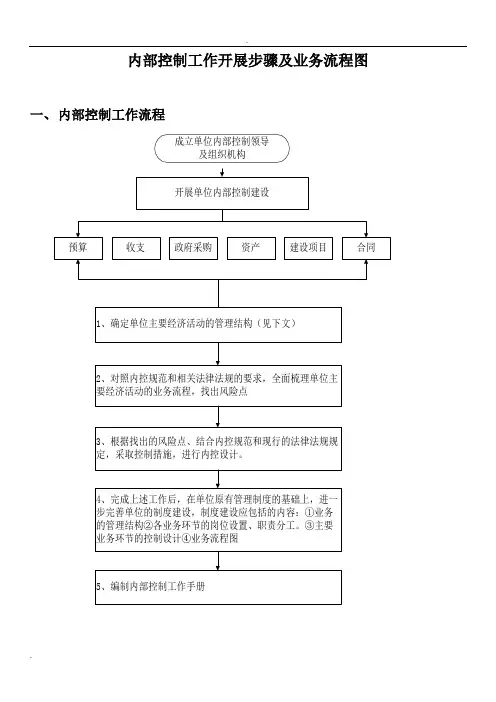

. 内部控制工作开展步骤及业务流程图

一、 内部控制工作流程

开展单位内部控制建设预算收支建设项目政府采购资产合同2、对照内控规范和相关法律法规的要求,全面梳理单位主要经济活动的业务流程,找出风险点3、根据找出的风险点、结合内控规范和现行的法律法规规定,采取控制措施,进行内控设计。4、完成上述工作后,在单位原有管理制度的基础上,进一步完善单位的制度建设,制度建设应包括的内容:①业务的管理结构②各业务环节的岗位设置、职责分工。③主要业务环节的控制设计④业务流程图成立单位内部控制领导

及组织机构1、确定单位主要经济活动的管理结构(见下文)5、编制内部控制工作手册.

. 二、 主要经济活动的管理结构

业务活动 管理部门 岗位设置 不相容岗位

预算业务 决策机构: 有单位领导班子,部门负责人组成,履行预算管理职能的决策机构。

管理工作机构: 设在财务不你们,履行预算日常管理职能

执行机构: 各业务部门,执行审批下达的预算 设置预算编制、审批、执行监督、绩效评价等岗位,明确各岗位职责权限 预算编制与预算审批;预算审批与预算执行;预算执行与分析评价

收支业务 指定的归口管理部门或财会部门(一般应为财会部门) 设置收费、稽核、支出审批、审核、 支付、核算和归档、票据、印章管理等关键岗位,明确各岗位职责权限 收款与会计核算;支出申请和内部审批;付款审批和付款执行;业务经办和会计核算等

债务业务 指定的归口管理部门或财会部门(一般应为财会部门) 设置债务申请、审批、经办、对账检查等岗位,明确各岗位职责权限 举债申请与审批;债务业务经办与会计核算;债务业务经办与债务对账检查

政府采购业务 决策机构,成立政府采购领导小组,由单位领导、政府采购归口部门,财会部门和业务部门负责人组成。

实施机构,由采购归口部门(成立专门的政府采购部门或指定办公室为归口部门),财会部门,相关业务部门组成监督机构,内部审计部门 设置政府采购预算编制、采购活动执行、采购活动监督等岗位,明确各岗位职责权限 政府采购预算的编制和审定,政府采购需求制定与内部审批,招标文件准备与复核,合同签订与验收,验收与保管,付款审批与付款执行,采购执行与监督检查

行政事业单位内部控制规范讲解

1. 什么是行政事业单位内部控制

行政事业单位内部控制是指对行政事业单位内部的经济、财务、信息、人力资源等活动进行管理和控制的一套规范和制度。其目的是保障行政事业单位的合法权益,确保其业务活动的合规性、高效性和可持续发展。

2. 内部控制的原则和目标

2.1 内部控制的原则

• 合规性原则:行政事业单位应依法依规经营,遵守相关法律法规和政策规定。

• 合理性原则:内部控制应合理适用于行政事业单位的规模和特点,确保经济效益最大化。 • 全面性原则:内部控制应涵盖行政事业单位的各个业务领域,保证全面控制和管理。

2.2 内部控制的目标

• 资产保护目标:确保行政事业单位的资产得到保护,防止遭受损失或被滥用。

• 业务准确性目标:保证行政事业单位的业务活动准确无误,降低错误和失误的风险。

• 合规性目标:确保行政事业单位的活动符合法律法规和政策规定。

• 信息可靠性目标:保证行政事业单位的信息真实、准确、完整、及时和可信。

3. 行政事业单位内部控制要素

行政事业单位内部控制包括控制环境、风险评估、控制活动、信息与沟通和监督等要素。 3.1 控制环境

控制环境是指行政事业单位内部控制的基础,包括组织结构、管理层面、内部文化和道德风险等因素。为有效控制风险,行政事业单位应树立风险意识,建立健全的内部监控机制,保持公正、诚实、透明的经营环境。

3.2 风险评估

风险评估是指对行政事业单位可能面临的各种风险进行识别、评估和管理。风险评估应包括对内部和外部风险的评估,通过制定相应的风险抵御策略和应对措施来降低风险的发生和影响。

3.3 控制活动

控制活动是指行政事业单位为实现内部控制目标而采取的各项具体措施和制度。主要包括财务控制、工作流程控制、现场检查控制和信息系统安全控制等。控制活动的设计和实施需要根据行政事业单位的实际情况进行评估和调整,确保控制效果最大化。

3.4 信息与沟通