工薪与人事循环内部控制-了解和测试工作

- 格式:ppt

- 大小:632.00 KB

- 文档页数:46

1、控制描述:2、报表项目及认定:应付职工薪酬: 存在、完整性3、测试样本来源:人员变动通知单(新聘用或离职)4、内部控制频率:根据企业具体情况填写,如每日多次5、抽样方法:随机抽样6、测试样本量:7、测试内容:预审测试测试情况记录:年审测试:测试情况记录:根据审计需要得到的信赖值填写。

注意:1.如果期中测试,全部样本可分为两批(预审+年审),如果只执行一次测试,则可删除第二个测试情况记录表;2.除编制内员工聘用与离职外,需要考虑对派遣员工的合同签订与解除的的控制。

被审计单位:XX公司编制人:张三日期:2014/X/X 索引号:FC4-R2财务报表截止日/期间:2013/12/31复核人:李四日期:2014/X/X 页次:1、控制描述:2、报表项目及认定:应付职工薪酬: 存在、计价和分摊3、测试样本来源:2013年度所有工时记录单表4、内部控制频率:根据企业具体情况填写,如每日多次5、抽样方法:随机抽样6、测试样本量:7、测试内容:初始测试测试情况记录:工时审核(R2)有效性测试根据审计需要得到的信赖值填写。

注意:1.如果期中测试,全部样本可分为两批(预审+年审),如果只执行一次测试,则可删除第二个测试情况记录表;年审测试:测试情况记录:10、测试结论:8、考虑扩大测试范围(如适用)9、控制缺陷(如适用)被审计单位:XX公司编制人:张三日期:2014/X/X 索引号:FC4-R3财务报表截止日/期间:2013/12/31复核人:李四日期:2014/X/X 页次:1、控制描述:2、报表项目及认定:应付职工薪酬:计价和分摊、存在、完整性; 其他应付款:计价和分摊; 存货(生产成本):计价和分摊; 在建工程:计价和分摊; 管理费用、销售费用:准确性;3、测试样本来源:2013年度各月员工工资明细表4、内部控制频率:根据企业具体情况填写,如每日多次5、抽样方法:随机抽样6、测试样本量:7、测试内容:初始测试测试情况记录:工资计提与分配(R3)有效性测试根据审计需要得到的信赖值填写。

控制测试-工薪与人事循环什么是控制测试?控制测试是指在软件开发过程中,对程序进行测试以确定其行为是否符合规范和预期的方法。

它可以帮助运营团队保证软件的质量和稳定性,并且及时发现和修复软件的问题。

常见的控制测试包括单元测试、集成测试、系统测试等。

工薪与人事循环在软件开发过程中,进行账务管理的工薪系统和人力资源管理的人事系统是两个非常重要的部分。

这两个系统通常都会与开发团队打交道,因此他们在控制测试过程中也需要考虑到这些系统的因素。

工薪系统工薪系统管理着员工的薪资和报销事宜,它与人事系统紧密相关。

在进行控制测试时,需要考虑以下问题:•收入/支出明细是否正确?•工资计算是否准确,是否包含了所有的绩效奖金、税费等费用?•员工报销的发票是否符合规定?•基本工资的变更是否会影响其他薪资组成部分?人事系统人事系统是管理员工信息、薪资、福利、调动、转正等方面的重要系统。

在进行控制测试时,需要考虑以下问题:•员工信息是否完整,是否缺失关键信息?•员工福利/补贴是否准确记录?•是否有任何数据冲突或错误?•任何修改是否正确记录并遵循了流程?工薪与人事循环的控制测试考虑点数据一致性工薪系统与人事系统之间需要保持数据的一致性。

例如,在修改员工薪资时,工薪系统应该首先确认该员工在人事系统中是否已经记录了相应的薪资变更,否则就需要在人事系统中创建记录。

当两个系统之间存在数据冲突时,应该有一种机制来解决问题。

权限管理员工薪资和个人信息是敏感数据,需要特别注意安全性和访问权限。

例如,只有授权人员才能够修改员工数据、查看敏感数据。

控制测试应该确认:系统是否设置了正确的权限?员工是否能够在不经过授权的情况下更改他们的个人信息?流程审批在管理薪资和员工信息时,应该有明确的流程,以便提高控制的可靠性。

例如,修改薪资的要求应该经过审核才能生效。

控制测试需要验证:流程是否正确,是否有漏洞或者需要进一步修补的地方?结论控制测试是软件开发过程中不可替代的部分,因为它可以预测和避免许多潜在的错误和问题。

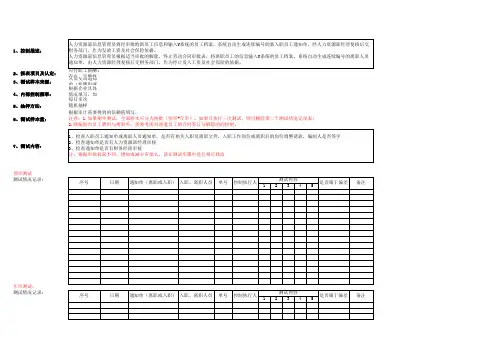

工薪与人事循环:控制测试1. 针对了解的被审计单位工薪与人事循环的控制活动,确定拟进行测试的控制活动。

2. 测试控制运行的有效性,记录测试过程和结论。

3. 根据测试结论,确定对实质性程序的性质、时间和范围的影响。

测试本循环控制运行有效性形成下列审计工作底稿:1. GXC-1:控制测试汇总表2. GXC-2:控制测试程序控制测试汇总表[注:根据了解本循环控制的设计并评估其执行情况所获取的审计证据,注册会计师对控制的评价结论可能是:(1) 控制设计合理,并得到执行;(2)控制设计合理,未得到执行;(3) 控制设计无效或缺乏必要的控制。

]2.控制测试结论345673.相关交易和账户余额的审计方案(1) 对未进行测试的控制目标的汇总根据计划实施的控制测试﹐我们未对下述控制目标、相关的交易和账户余额及根据控制测试的结果﹐我们确定下述控制运行无效,在审计过程中不予信赖,(注:如果本期执行控制测试的结果表明本循环与相关交易、账户余额及其认定相关的控制不能予以信赖,应重新考虑拟信赖以前审计获取的其他循环的控制运行有效性的审计证据是否恰当。

)是否需要就已识别出的内部控制设计、执行以及运行方面的重大缺陷,与适当层次的管理层或治理层进行沟通?控制测试程序1.控制测试——员工聘用与离职(1)询问程序通过实施询问程序,被审计单位×××已确定下列事项:1)本年度未发现任何特殊情况、错报和异常项目;2)财务或人力资源部门的人员在未得到授权的情况下无法访问或修改系统内数据;3)本年度未发现下列控制活动未得到执行;4)本年度未发现下列控制活动发生变化。

10(1)询问程序通过实施询问程序,被审计单位×××已确定下列事项:1)本年度未发现任何特殊情况、错报和异常项目;2)财务或人力资源部门的人员在未得到授权的情况下无法访问或修改系统内数据;3)本年度未发现下列控制活动未得到执行;4)本年度未发现下列控制活动发生变化。

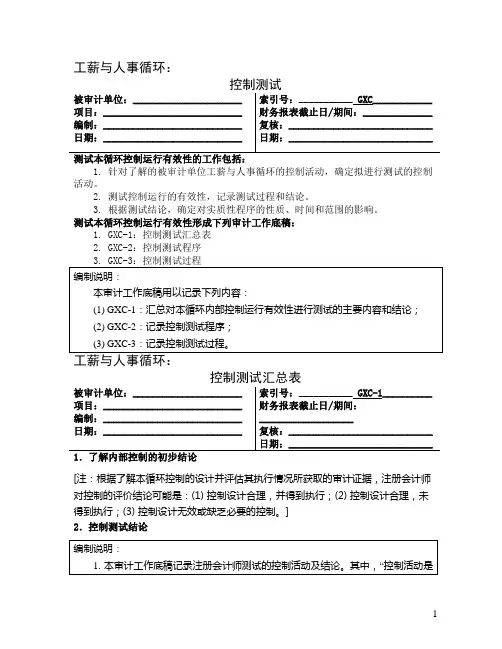

(二)工薪与人事循环控制测试导引表被审计单位:索引号: GXC 项目:财务报表截止日/期间:编制:复核:日期:日期:测试本循环控制运行有效性的工作包括:1.针对了解的被审计单位工薪与人事循环的控制活动,确定拟进行测试的控制活动。

2.测试控制运行的有效性,记录测试过程和结论。

3.根据测试结论,确定对实质性程序的性质、时间和范围的影响。

测试本循环控制运行有效性形成下列审计工作底稿:1.GXC - 1:控制测试汇总表2.GXC – 2:控制测试程序工薪与人事循环控制测试汇总表被审计单位:索引号: GXC-1 项目:财务报表截止日/期间:编制:复核:日期:日期:1.了解内部控制的初步结论[注:根据了解循环控制的设计并评估其执行情况所获取的审计证据,注册会计师对控制的评价结论可是:(1)控制设计合理,并得到执行;(2)控制设计合理,未得到执行;(3)控制设计无效或缺乏必要的控制。

]2.控制测试结论第 3 页续表续表第 4 页续表第 5 页续表第 6 页第 7 页3.相关交易和账户余额的审计方案(1)对未进行测试的控制目标的汇总根据计划实施的控制测试,我们未对下列控制目标、相关的交易和账户余额及其认(2)对未达到控制目标的主要业务活动的汇总根据控制测试的结果,我们确定下列控制运行无效,在审计过程中不予信赖,拟实注:如果本期执行控制测试的结果表明本循环与相关交易、账户余额及其认定相关的控制不能予以信赖,应重新考虑拟信赖以前审计获取的其他循环的控制运行有效性的审计证据是否恰当。

(3)对相关交易和账户余额的审计方案根据控制测试的结果,制定下列审计方案:4.沟通事项是否需要就已识别出的内部控制设计、执行以及运行方面的重大缺陷,与适当层次控制测试程序被审计单位:索引号: GXC-2 项目:财务报表截止日/期间:编制:复核:1.控制测试——员工聘用与离职(1)询问程序通过实施询问程序,被审计单位×××已确定下列事项:1)本年度未发现任何特殊情况、错报和异常项目;2)财务部门的人员在未得到授权的情况下无法访问或修改系统内数据;3)本年度未发现下列控制活动未得到执行;4)本年度未发现下列控制活动发生变化。

2011审计强化讲义18.2:人力资源与工薪循环的内部控制和控制测试2.适当的授权。

人力资源部门应当对员工的雇用与解雇负责。

每一个员工的工作时间,特别是加班时间,都应经过主管人员的授权。

3.适当的凭证和记录。

4.资产和记录的实物控制。

支票应由有关专职人员签字,工薪应当由独立于工薪和考勤职能之外的人员发放。

5.工作的独立检查。

工薪的计算应当独立验证。

管理层成员或其他负责人应当复核工薪金额,以避免明显的错报和异常的金额。

三、评估重大错报风险对于固定薪水的员工,注册会计师通过实施实质性分析程序和获取对期末余额的声明就能够对工薪交易和余额的完整性、截止、发生、准确性和分类认定获取高度的保证水平,这种实质性分析程序包括每周或每月对支出进行的趋势分析。

工薪费用可能具有较高的舞弊固有风险,因为企业可能为不存在的员工支付工薪。

四、控制测试(一)以内部控制目标为起点的控制测试1.针对工薪汇总表的控制测试(核对总额):应选择若干月份工薪汇总表,计算复核每一份工薪汇总表;检查每一份工薪汇总表是否已经授权批准;检查应付工薪总额与人工费用分配汇总表中的合计数是否相符;检查其代扣款项的账务处理是否正确;检查实发工薪总额与银行付款凭单及银行存款对账单是否相符,并正确过入相关账户。

2.针对工薪单的控制测试(核对具体事项):从工薪单中选取若干个样本(应包括各种不同类型人员),检查员工工薪卡或人事档案,确保工薪发放有依据;检查员工工薪率及实发工薪额的计算;检查实际工时统计记录(或产量统计报告)与员工工时卡(或产量记录)是否相符;检查员工加班记录与主管人员签名的月度加班费汇总表是否相符;检查员工扣款依据是否正确;检查员工的工薪签收证明;实地抽查部分员工,证明其确在本公司工作,如已离开本企业,需获得管理层证实。

(二)以风险为起点的控制测试表18—2人力资源和工薪循环的风险、控制和控制测试风险计算机控制人工控制控制测试员工的雇用、解雇以及固定数据的变更员工名单中可能会有虚构的员工,或存在已解雇员工仍然保留在工薪单上的情况。

工薪与人事循环:控制测试所属会计师事务所:_立信大华江西分所____测试本循环控制运行有效性的工作包括:1.针对了解的被审计单位工薪与人事循环的控制活动,确定拟进行测试的控制活动。

2.测试控制运行的有效性,记录测试过程和结论。

3.根据测试结论,确定对实质性程序的性质、时间和范围的影响。

测试本循环控制运行有效性形成下列审计工作底稿:1.GXC-1:控制测试汇总表2.GXC-2:控制测试程序3.GXC-3:控制测试过程工薪与人事循环:控制测试所属会计师事务所:_立信大华江西分所____1.了解内部控制的初步结论(注:根据了解本循环控制的设计并评估其执行情况所获取的审计证据,注册会计师对控制的评价结论可能是:(1) 控制设计合理,并得到执行;(2) 控制设计合理,未得到执行;(3) 控制设计无效或缺乏必要的控制。

)2.控制测试结论立信会计师事务所管理有限公司2008版33.相关交易和账户余额的审计方案(1) 对未进行测试的控制目标的汇总根据计划实施的控制测试﹐我们未对下述控制目标、相关的交易和账户余额及其认定进行测试。

(2) 对未达到控制目标的主要业务活动的汇总根据控制测试的结果﹐我们确定下述控制运行无效,在审计过程中不予信赖,拟实施实质性程序获取充分、适当的审计证据。

(注:如果本期执行控制测试的结果表明本循环与相关交易、账户余额及其认定相关的控制不能予以信赖,应重新考虑拟信赖以前审计获取的其他循环的控制运行有效性的审计证据是否恰当。

)4.沟通事项是否需要就已识别出的内部控制设计、执行以及运行方面的重大缺陷,与适当层次的管理层或治理层进行沟通?立信会计师事务所管理有限公司2008版立信会计师事务所管理有限公司工薪与人事循环:控制测试所属会计师事务所:_立信大华江西分所____1.控制测试——员工聘用与离职(1)询问程序通过实施询问程序,被审计单位肖荣已确定下列事项:1)本年度未发现任何特殊情况、错报和异常项目;6立信会计师事务所管理有限公司2008版2)财务或人力资源部门的人员在未得到授权的情况下无法访问或修改系统内数据;3)本年度未发现相关控制活动未得到执行;4)本年度未发现相关控制活动发生变化。

了解内部操纵1.了解被审计单位工薪与人事循环和财务报告相关的内部操纵的设计,并记录获得的了解。

2.针对工薪与人事循环的操纵目标,记录相关操纵活动,以及受该操纵活动碍事的交易和账户余额及其认定。

3.执行穿行测试,证实对交易流程和相关操纵的了解,并确定相关操纵是否得到执行。

4.记录在了解和测试工薪与人事循环的操纵设计和执行过程中识不的风险,以及拟采取的应对措施。

了解本循环内部操纵形成以下审计工作底稿:1.GXL-1:了解内部操纵汇总表2.GXL-2:了解内部操纵设计——操纵流程3.GXL-3:评价内部操纵设计——操纵目标及操纵活动了解内部操纵汇总表账户余额。

2.现金、银行存款等货币资金账户余额受多个业务循环的碍事,不能完全回属于任何单一的业务循环。

在实务中,在考虑与货币资金有关的内部操纵对事实上质性程序的碍事时,注册会计师应当综合考虑各相关业务循环内部操纵的碍事;关于未能在相关业务循环涵盖的货币资金内部操纵,注册会计师能够在货币资金具体方案中记录对其进行的了解和测试工作。

〕2.要紧业务活动项或多项业务活动的操纵进行测试,应在此讲明缘故。

〕3.了解交易流程依据对交易流程的了解,记录如下:(1)是否托付其他效劳机构执行要紧业务活动?要是被审计单位使用其他效劳机构,将对审计方案(3)自前次审计后,被审计单位的业务流程和操纵活动是否发生重大变化?要是已发生变化,将对4.信息系统操纵设计合理,并得到执行;(2)操纵设计合理,未得到执行;(3)操纵设计无效或缺乏必要的操纵。

]6.沟通事项是否需要就已识不出的内部操纵设计或执行方面的重大缺陷,与适当层次的治理层或治理层进行沟工薪与人事循环:与等确认以下所述内容。

资费用支付与核算程序、文件记录、对工薪与人事政策的制定和修改程序等。

〕(1)职员聘用与离职〔注:此处记录对被审计单位职员聘用与离职流程的了解。

例如:编制用人方案、聘请、签订劳动合同,以及终止劳动合同等。

〕的处理,以及对加班时刻的操纵等。

工薪与人事循环:

了解内部控制

索引号:GXL - 0被审计单位:编制人:编制日期:

截止日期:复核人:复核日期:

编制说明:

1、在了解控制的设计并确定其是否得到执行时,应当使用询问、观察和检查程序,并记录所获取的信息和审计证据来源。

2、如果拟利用以前审计获取的有关控制运行有效性的审计证据,应当考虑被审计单位的业务流程和相关控制自上次测试后是否发

生重大变化。

3、审计工作底稿用以记录下列内容:

⑴、GXL-1:汇总对本循环内部控制了解的主要内容和结论;

⑵、GXL-2:记录通过询问、观察和检查程序了解到的本循环涉及的重要交易的控制流程;

⑶、GXL-3:记录与实现控制目标相关并计划执行穿行测试的控制活动;

⑷、GXL-4:记录穿行测试的过程和结论。

了解本循环内部控制的工作包括:

1、了解被审计单位工薪与人事循环和财务报告相关的内部控制的设计,并记录获得的了解。

2、针对工薪与人事循环的控制目标,记录相关控制活动,以及受该控制活动影响的交易和账户余额及其认定。

3、执行穿行测试,证实对交易流程和相关控制的了解,并确定相关控制是否得到执行。

4、记录在了解和测试工薪与人事循环的控制设计和执行过程中识别的风险,以及拟采取的应对措施。

了解本循环内部控制,形成下列审计工作底稿:

1、GXL-1:了解内部控制汇总表

2、GXL-2:了解内部控制设计——控制流程

3、GXL-3:评价内部控制设计——控制目标及控制活动

4、GXL-4:确定控制是否得到执行(穿行测试)。

**会计师事务所有限公司工薪与人事循环:控制测试所属会计师事务所:__________被审计单位:______________________ 项目:____________________________编制:____________________________日期:____________________________索引号:___________GXC________________财务报表截止日/期间:__________________ 复核:_________________________________日期:__________________________________测试本循环控制运行有效性的工作包括:1. 针对了解的被审计单位工薪与人事循环的控制活动,确定拟进行测试的控制活动。

2. 测试控制运行的有效性,记录测试过程和结论。

3. 根据测试结论,确定对实质性程序的性质、时间和范围的影响。

测试本循环控制运行有效性形成下列审计工作底稿:1.GXC-1:控制测试汇总表2.GXC-2:控制测试程序3.GXC-3:控制测试过程编制说明:本审计工作底稿用以记录下列内容:(1) GXC-1:汇总对本循环内部控制运行有效性进行测试的主要内容和结论;(2) GXC-2:记录控制测试程序;(3) GXC-3:记录控制测试过程。

**会计师事务所有限公司工薪与人事循环:控制测试汇总表所属会计师事务所:__________________被审计单位:_______________________ 项目:_____________________________ 编制:_____________________________ 日期:_____________________________索引号:___________ GXC-1______________ 财务报表截止日/期间:___________________ 复核:_________________________________ 日期:_________________________________1.了解内部控制的初步结论以上空白方框内请按照被审计单位实际情况具体填列(注:根据了解本循环控制的设计并评估其执行情况所获取的审计证据,注册会计师对控制的评 价结论可能是:(1) 控制设计合理,并得到执行; (2) 控制设计合理,未得到执行;(3) 控制设计无效或缺乏必要的控制。