富国银行社区银行介绍

- 格式:pptx

- 大小:242.05 KB

- 文档页数:3

1 富国银行的转型升级之路

2013-10-06 大资管工场

文/Chris

2013年7月24日,富国银行市值超越中国工商银行,把“宇宙行”从稳坐近6年之久的“全球市值第一银行”的宝座上拉了下来。在“市值第一”这样的虚名更迭背后,体现出的是市场对富国银行综合实力的充分肯定。

在最后一部分中,我们也将为您复盘富国银行成长的各个阶段,分析富国银行的转型升级之路,并探讨:富国银行的核心竞争力究竟是什么?国内银行应当向富国银行学习什么?

富国银行的发展历程

富国银行的发展历程大致可以分为以下四个阶段:

第一阶段,1852年至上世纪80 年代:脱胎于快递公司的社区银行。

富国银行的前身是1852 年成立的富国公司,主要在美国西部提供银行业务和快递服务。1905年,富国银行正式从富国公司分离。1960年起,富国银行逐步将网点由加利福尼亚北部向南部延伸,到上世纪80 年代已成为加州最大的社区银行之一。

第二阶段,上世纪80 年代至1994 年:跨州经营的地区性银行。

1982年,美国银行业跨州兼并政策开始松动。为适应监管政策变化,拓展业务收入来源,富国银行开始在加利福尼亚及邻近州并购经营。在整个80 年代及90 年代初,富国银行收购的金融机构超过了100家。 2 第三阶段,1995年至2008年:全国性银行。

自上世纪90年代,美国进一步放松了银行业跨州经营监管政策。为抓住政策机遇,提升在美国市场的地位,富国银行相继并购了第一州际银行、西北银行、美联银行等中大型银行,将经营范围扩展至全美。

第四阶段,2009年至今:全国性银行的整合提升。

2009 年开始,富国银行开始与美联银行进行整合,包括整合业务系统、撤并重叠网点、重新安排撤并网点员工等。2011 年年末,富国银行机构数量为9112 个,较并购美联银行初期减少了近2000

个,净利润也实现了连续攀升。

富国银行转型升级中的五大战略

在富国银行转型升级的过程中,有五个战略是一直不曾动摇的。对于这五大战略的落实,也让富国银行在发展壮大的同时,逐渐形成了自己的核心竞争力。

从富国银行看大银行提供小微金融服务

从富国银行看大银行提供小微金融服务

温信祥 [ 2014-10-24 ] 共有0条点评

摘要:世界市值最大银行富国银行的实践表明,只要操作方法正确,风险很高的小微企业贷款也可以变成大银行盈利的主要来源。富国银行的经验恰恰说明大银行也能很好地服务小微企业。直到上个世纪90年代中期,富国银行的小微企业贷款业务还处于亏损状态,小微企业贷款如果按照传统信贷模式操作无疑风险较高,但富国银行通过评分卡、免担保等金融创新,把小微企业贷款变成了极具价值的投资和风险相对较低的业务。我国商业银行应学习富国银行在经营管理和风险管控等方面的经验,通过认真研究富国银行的小微企业信贷模式,为解决小微企业融资难问题提供新的思路。

富国银行(Wells Fargo)于1852年在纽约成立,是一家多元化的金融集团,它目前是全球市值排名第一的银行、美国第一的抵押贷款发放者、第一的小微企业贷款发放者、拥有全美第一的网上银行服务体系,同时还是美国唯一一家拥有AAA评级的银行。对于富国银行进行研究,可以对我国金融业的发展及商业银行的转型提供一些有益的借鉴。

一、富国银行经营特点

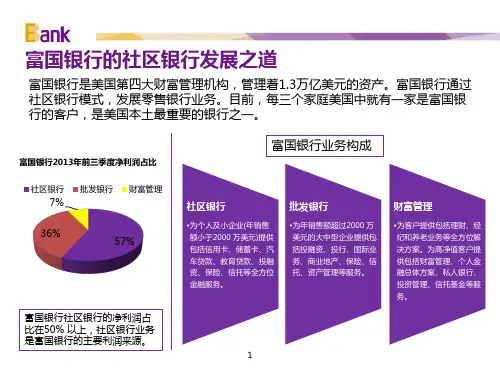

富国银行的三大业务是社区银行、批发银行和财富管理。过去三十年,摩根大通、花旗银行等大银行纷纷将投资银行业务作为发展重点,大力拓展投资和经纪业务,富国银行却选择了坚守传统商业银行的业务阵地,以社区银行业务为主营业务。富国银行的业务条线几经调整,逐渐形成了以社区银行、批发银行为主,财富管理为辅的三大业务结构。

社区银行主要为个人及年销售额小于2000万美元的小企业提供包括投融资、保险、信托等全方位金融服务;批发银行为年销售额超过2000万美元的大中型企业提供包括投融资、投行、国际业务、房地产、保险、咨询等金融服务;财富管理包括理财、经纪和养老业务,为客户提供包括财富管理、个人金融总体方案等服务。

社区银行是富国银行最主要的收入来源。过去5年,社区银行为富国银行贡献了60%左右的总收入(图1),虽然收入占比逐年下降,但社区银行在富国银行的净利润占比先降后升(图2),并一直保持在50%以上。社区银行总收入2013年为503亿美元,比2012年减少31亿美元,减少6%,2012年比2011年增长26亿美元,增长率为5%。2013年总收入的下降归因于较低的抵押贷款银行业务收入,被较高的信托投和资费用抵消,而2012年的增加是由于抵押贷款银行业务收入及存款服务收费的增长。社区银行净利润2013年为127亿美元,比2012年增长22亿美元,增长率为21%,2012年比2011年增长14亿美元,增长率为15%。值得注意的是社区银行为富国银行提供了60%的存款(图3),平均核心存款在2013年增加了289亿美元,增长率为5%,2012年比2011年增加了349亿美元,增长率为6%。社区银行业务为富国银行提供了充足的流动性,使其在2008年金融危机中得以幸存并不受大的波及,也使富国银行最终一跃成为全球市值第一的商业银行。

信贷风险的技术论(四):富国银行小企业信贷技术的经营之道!

美国富国银行(Wells Fargo)由Henry Wells和William Fargo于1852年创立,是一家历史悠久、提供全能服务的大型银行。2013年6月26日,富国银行首次成为全球市值第一的银行。此后,富国银行与中国工商银行屡次交换全球市值第一大行的位置。在美国,富国银行自我定位为“面向普罗大众的银行”,小微企业贷款更是成为富国银行重要的利润来源。近年来美国富国银行的小企业信贷业务发展势头良好,有口皆碑,富国银行更是被业内称盛赞为全世界小企业信贷业务做得最好的银行。当前经济新常态下我国中小企业信贷业务亟需转型与发展,如何在中国语境下解读美国的富国银行的小企业信贷技术呢?这就需要我国银行业信贷精英充分运用“中国式”智慧,立足本土资源,认真学习、探讨和借鉴富国银行的小企业信贷技术。

01富国银行小企业信贷进化论:从“小企业银行”贷款到“企业通贷款”

富国银行诞生于19世纪,前身是加州一家源于快递公司的社区银行,随着美国银行业跨州兼并监管政策的放松,陆续兼并了一批竞争对手,成长为全国性大型银行富国银行。富国银行始终将服务小企业作为核心业务贯穿于经营战略,已连续十余年成为全美最大的小企业贷款机构,向中低收入地区投放小企业贷款量也位居第一。目前,该银行小企业信贷业务主要由旗下的专门机构“小企业银行”和“企业通”负责。

富国银行“小企业银行”贷款和“企业通”贷款对比表

“小企业银行”贷款 “企业通”贷款

贷款上限为100万美元 贷款上限为10万美元

客户年销售额为200万至2000万美元 客户年销售额小于200万美元

贷款由训练有素的客户经理发放,客户贷款仅通过邮件、电话或分行柜台发经理负责管理与客户的关系 放,不通过客户经理

贷款发放基于企业和业主的财务报表分析:流动性、杠杆比率、偿债能力等 在贷款发放和账户监控中大量使用信贷评分,不适用纳税申报表或财务报表,信用报告是关键

社区银行打造方案

随着经济的发展,社区经济也随之兴起。社区银行在为社区居民提供金融产品和服务的同时,也能够促进社区经济发展。本文将探讨社区银行的定义、目标、优势以及社区银行打造方案。

社区银行定义

社区银行是一种小型银行机构,通常仅覆盖特定区域的社区,通过为当地居民和企业提供金融服务来促进社区经济的发展。与大型银行相比,社区银行规模较小,专注于本地市场,更好地满足当地居民和企业的需求。

社区银行目标

社区银行的目标是为社区居民和当地企业提供金融服务,并促进社区经济的发展。社区银行的服务对象主要是那些被大型银行忽略或无法满足需要的客户。社区银行的目标客户包括小型企业、低收入家庭、老年人和移民等。

社区银行优势

社区银行相对于大型银行,有以下优势: 1. 更好地了解当地社区和客户需求:社区银行专注于当地市场,因此更好地了解当地社区和客户需求,能够为他们提供更好的服务。

2. 管理更加灵活:社区银行规模较小,决策-making更加灵活快速。

3. 更好的客户关系:由于与客户的联系更加紧密,社区银行能够与客户建立更好的关系。

社区银行打造方案

社区银行打造方案需要考虑以下几个方面:

定位和目标客户

社区银行可以定位为提供小型企业和低收入家庭金融服务的机构。社区银行也可以将目标客户细分为老年人、移民和残障人士等群体,并提供他们所需的特殊服务。

金融产品和服务

社区银行需要根据目标客户需求,提供特定的金融产品和服务。这些产品和服务可以包括普通存款、贷款、信用卡、房屋贷款、个人储蓄账户以及特殊支票兑现等。 促进社区经济发展

社区银行可以通过与当地企业合作,提供小额贷款和风险投资,促进当地经济的发展。社区银行还可以提供金融教育,帮助客户更好地理解金融产品和服务。

建立社区关系

社区银行需要积极参与社区活动,与当地居民建立联系。社区银行还可以开展一些特殊活动,比如提供免费金融咨询等,吸引更多的客户。

结论

通过打造社区银行,可以为当地居民和企业提供更加贴近他们需求的金融产品和服务,更好地促进社区经济的发展。社区银行打造方案需要考虑定位和目标客户、金融产品和服务、促进社区经济发展以及建立社区关系等方面。