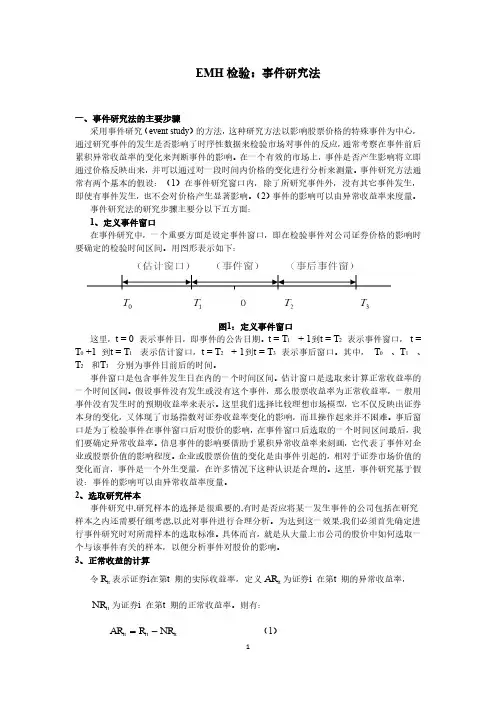

事件研究法的计算步骤

- 格式:docx

- 大小:16.68 KB

- 文档页数:2

事件研究法的计算步骤

1. 定义事件期

考察所得税优惠事件对上市公司股票价格影响的首要工作是确立一个事件期。事件期包括:事前估计期与事后观察期。

事前估计期,又称清洁期,其作用在于估计正常收益率,本文所选用的清洁期为[-5,0],即公告前的前5到前0个交易日,共5个交易日;事后观察期,又称时间窗,用于研究事件发生后股价的异常变化,探讨并购重组绩效的变化,确定事件窗的目的是为了获得并购重组事件对股票价格的全部影响.事件窗的长短可以根据研究需要自行设定,就短期绩效研究一般为[-10,10]。本文事件研究选择的事件窗是[0,5].即从事件宣布日起的前5后5个交易日,共0个交易日.

2. 计算事件期[-5,0]内的样本公司股票价格和市场指数{沪、深指数)日收益率rm,t和ri,t(百分比收益率).

rm,t=(Pm,t–Pm,t-1)/Pm,t-1

ri,t=(Pi,t–Pi,t-1)/Pi,t-1

在本文计算中将百分比收益率转换股票连续复利收益率和市场指数连续复

利收益率.

Rm,t=In(rm,t+1)

Ri,t=In(ri,t+1)

3. 计算预期正常收益率

建立在假设资本资产定价模型(CAPM)成立的情况下,根据证券资本资产定价理论模型来计算正常收益率.选择所得税优惠政策颁布前段期间为事前估计期,以该期数据为样本,以市场指数收益率为解释变量,以个股收益率为被解释变量,进行回归得

Ri,t=αi+βiRm,i+εi,t

其中Ri,tRm,i分别为个股和市场指数的日收益率,且是股票的收益率对市场指数收益率的回归系数,εi,t代表回归残差.回归后得到的αi,βi,如果αi,βi,在估计期内保持稳定,则可算出预期正常收益率为:

Ri,t=αi+βiRm,i

4. 计算每只股票在[-5,5]内每日超常收益率(AR)。股票i在第t日的超长收益率为:ARi,t=Ri,t–Rm,t

5. 计算所有股票在[-5,5]内每日的超常平均收益率(AverageAgnominalReturn).就是计算所有股票超常收益率的算术平均值.所有股票在第t日的平均收益率为:

6. 计算累积平均超常收益率CARt(CumulativeAverageRetum)

计算所有所观察上市公司股票在[-5,5]内每日的累积超额收益率,第t日的CAR为:

7. 检验假设

为了检验以上结果是否由股价随机波动引起的,对结果要作显着性统计验.即检验CAR与0是否有显着差异.本文对𝐴𝐴𝐴𝐴,𝐴𝐴𝐴𝐴是否显着区别于0进行统计检验。

检验假设为:H0:AARt=0,CARt=0,检验统计量为:tAAR,tCAR 𝐴𝐴𝐴𝐴=AAR𝐴𝐴(𝐴𝐴𝐴𝐴)√𝐴

𝐴𝐴𝐴𝐴=CAR𝐴𝐴(𝐴𝐴𝐴𝐴)√𝐴

其中,t=-5,-4,-3,…0…3,4,5

根据上述假设,计算出来的统计量tAAR,tCAR服从自由度为n-1的t分布。给定显着性水平就可以得到检验结果,本文设定的显着性水平为α=.

如果检验结果拒H0,CAR>0,表明该期间所观察上市公司股价表现给股东带来显着的超额收益,事件创造了价值。

如果检验结果拒H0,CAR<0,表明该期间所观察上市公司股价表现给股东带来显着的负面收益,事件没有创造价值。

若检验结果不能拒绝H0,认为所观察上市公司股东财富没有变化,并购事件是否创造价值无法判断.