直接分配法和交互分配法

- 格式:xlsx

- 大小:17.27 KB

- 文档页数:2

2015年9月单位:元供汽车间机修车间金额合计

120024003600

480162.5150接受劳务量42013应负担费用105019503000接受劳务量603应负担费用150450600120024003600

会计主管: A 复核:B 制单:C一车间

分配费用额合计辅助生产费用分配表

项目

归集的辅助生产费用

提供给辅助车间以外的劳务量辅助费用分配率

应借账户制造费用

管理费用直接分配法

2015年9月单位:元供汽车间机修车间金额合计

120024003600

480162.5150接受劳务量42013应负担费用105019503000接受劳务量603应负担费用150450600120024003600

会计主管: A 复核:B 制单:C一车间

分配费用额合计辅助生产费用分配表

项目

归集的辅助生产费用

提供给辅助车间以外的劳务量辅助费用分配率

应借账户制造费用

管理费用直接分配法

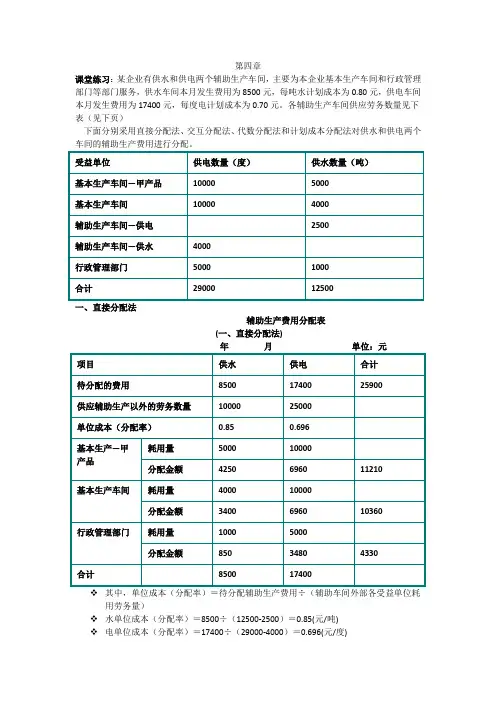

第四章

课堂练习:某企业有供水和供电两个辅助生产车间,主要为本企业基本生产车间和行政管理部门等部门服务,供水车间本月发生费用为8500元,每吨水计划成本为0.80元,供电车间本月发生费用为17400元,每度电计划成本为0.70元。各辅助生产车间供应劳务数量见下表(见下页)

下面分别采用直接分配法、交互分配法、代数分配法和计划成本分配法对供水和供电两个车间的辅助生产费用进行分配。

受益单位 供电数量(度) 供水数量(吨)

基本生产车间—甲产品 10000 5000

基本生产车间 10000 4000

辅助生产车间—供电 2500

辅助生产车间—供水 4000

行政管理部门 5000 1000

合计 29000 12500

一、直接分配法

辅助生产费用分配表

(一、直接分配法)

年 月 单位:元

项目 供水 供电 合计

待分配的费用 8500 17400 25900

供应辅助生产以外的劳务数量 10000 25000

单位成本(分配率) 0.85 0.696

基本生产—甲产品 耗用量 5000 10000

分配金额 4250 6960 11210

基本生产车间 耗用量 4000 10000

分配金额 3400 6960 10360

行政管理部门 耗用量 1000 5000

分配金额 850 3480 4330

合计 8500 17400

❖ 其中,单位成本(分配率)=待分配辅助生产费用÷(辅助车间外部各受益单位耗用劳务量)

❖ 水单位成本(分配率)=8500÷(12500-2500)=0.85(元/吨)

1 对于直接用于辅助生产产品或提供劳务的费用,和辅助生产车间发生的制造费用,直接全部计入“辅助生产成本”的借方。 [例3-17] 辅助生产成本明细账格式详见下表 表3—14 辅助生产成本明细账 辅助车间:供电 201x年X月 单位:元

二.辅助生产费用的分配 归集在“辅助生产成本”科目及其明细账借方的辅助生产费用,由于辅助生产车间所生产的产品和劳务的种类不同,费用转出、分配的程序也不同。 为基本生产车间制造实物产品的辅助生产费用的分配 应比照基本生产车间核算产品成本的方法,计算辅助生产的产品成本,产品完工入库时,将完工产品应负担的成本转出: 借:原材料—XX修理用备件 (低值易耗品—XX工具) 贷:辅助生产成本—XX车间 为整个企业提供劳务服务(即无形产品)的辅助生产费用的分配 如果辅助生产车间是为基本生产车间和企业其它部门提供水、电、汽、机器修理、运输等劳务服务(即无形产品),应在月末按受益原则将归集在“辅助生产成本”总账及明细账借方的辅助生产费用在各受益产品、部门之间进行分配。 辅助生产费用的分配,应通过编制“辅助生产费用的分配表”进行 直接分配法 顺序分配法 分配方法主要包括 交互分配法 代数分配法 计划成本分配法

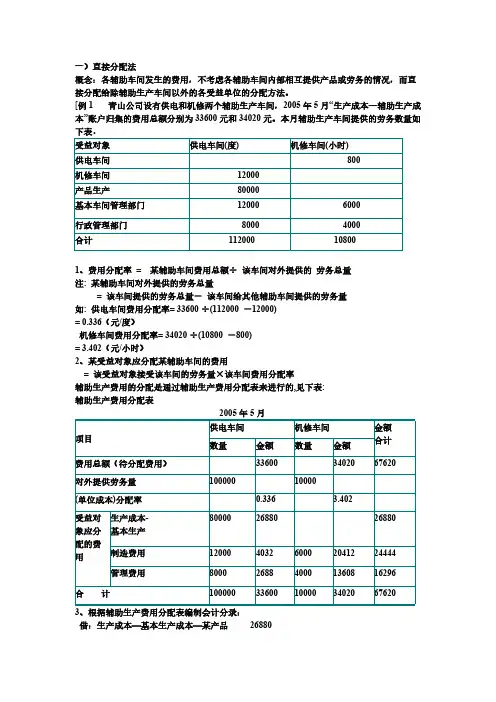

2 (一)直接分配法 定义:是指各辅助生产车间发生的费用,直接分配给除辅助生产车间以外的各受益产品、单位,而不考虑各辅助生产车间之间相互提供产品或劳务的情况。 分配过程举例 [例3-18] 某企业有供水和供电两个辅助生产车间,主要为本企业基本生产车间和行政管理部门等服务,根据“辅助生产成本”明细帐汇总的资料,供水车间本月发生费用为2 065元,供电车间本月发生费用4740元。各辅助生产车间供应产品或劳务数量详见表3-16。 受益单位 耗水(立方米) 耗电(度) 基本生产车间—丙产品 10 300 基本生产车间 20 500 8 000 辅助生产车间—供水车间 10 000 —供电车间 3 000 行政管理部门 8 000 1 200 专设销售机构 2 800 500 合计 41 300 23 000 按下列公式计算: 待分配辅助生产费用 单位成本(分配率)= ————————————————————————————— 辅助生产劳务(产品总量)---其他辅助生产劳务/(产品)耗用量 (1)供水车间分配费用 分配率 = 2065/(41 300-10 000) ≈ 0.066(元/立方米) 基本生产车间负担水费:0.066* 20500=1353(元) 行政管理部门负担水费:0.066*8000 =528(元) 专设销售机构负担水费:2065-1353-528=184(元) 编制结转供水车间辅助生产费用的会计分录: 借:制造费用 1353 管理费用 528 销售费用 184 贷:辅助生产成本—供水车间 2065 2)供电车间分配费用 电单位成本 :4 740/(23 000-3 000) ≈ 0.237(元/度) 丙产品负担电费:0.237*10300=2441.1(元) 基本车间照明负担电费:0.237*8000=1896(元) 行政管理部门负担电费:0.237*1200 =284.4(元) 专设销售机构负担水费: 4740-2441.1-1896-284.4=118.5(元) 采用直接分配法的辅助生产费用分配表详见表3-17

一)直接分配法

概念:各辅助车间发生的费用,不考虑各辅助车间内部相互提供产品或劳务的情况,而直

接分配给除辅助生产车间以外的各受益单位的分配方法。

[例1 青山公司设有供电和机修两个辅助生产车间,2005年5月“生产成本—辅助生产成

本”账户归集的费用总额分别为33600元和34020元。本月辅助生产车间提供的劳务数量如下表。

受益对象供电车间(度)机修车间(小时)

供电车间 800

机修车间 12000

产品生产 80000

基本车间管理部门 12000 6000

行政管理部门 8000 4000

合计 112000 10800

1、费用分配率 = 某辅助车间费用总额÷ 该车间对外提供的 劳务总量

注: 某辅助车间对外提供的劳务总量

= 该车间提供的劳务总量- 该车间给其他辅助车间提供的劳务量

如: 供电车间费用分配率= 33600 ÷(112000 -12000)

= 0.336(元/度)

机修车间费用分配率= 34020 ÷(10800 -800)

= 3.402(元/小时)

2、某受益对象应分配某辅助车间的费用

= 该受益对象接受该车间的劳务量×该车间费用分配率

辅助生产费用的分配是通过辅助生产费用分配表来进行的,见下表:

辅助生产费用分配表 2005年5月

供电车间机修车间项目数量金额数量金额金额

合计

费用总额(待分配费用) 33600 3402067620

对外提供劳务量100000 10000

(单位成本)分配率 0.336 3.402

生产成本-

基本生产8000026880 26880

制造费用12000403260002041224444受益对

象应分

配的费

用

管理费用8000268840001360816296

合 计10000033600100003402067620

3、根据辅助生产费用分配表编制会计分录:

借:生产成本—基本生产成本—某产品 26880 制造费用—基本生产车间 24444

管理费用 16296

贷:生产成本—辅助生产成本—供电车间 33600

学习必备

欢迎下载

【教学课题】辅助生产成本的分配——交互分配法

【教学目标】

知识目标:熟悉并理解交互分配法的特点,能够采用交互分配法对辅助生产成本进行分配,熟悉交互分配法的优缺点及适用范围

能力目标:能区分直接分配法和交互分配法的特点,编制相关记账凭证,在交互分配法的前提下登记“生产成本——辅助生产成本”明细账

情感目标:培养学生在实务操作中需要的细心、耐心,提升学生对会计职业的认知度

【教学重点、难点】

交互分配法的特点,交互法的计算与分配

【教学方法】

引导法、比较法、讨论法、归纳总结、举例

【教具准备】

PPT、实物投影仪、生产成本——辅助生产成本明细账、记账凭证

【教学过程】

(导入新课)

回顾复习:

1、辅助生产成本的分配的流程

2、辅助生产成本的分配方法有哪几种?直接分配法的特点是什么?

但是,直接分配法没有考虑辅助生产车间直接相互提供劳务的分配情况如何克服这个缺点呢?

(新授课)

二、交互分配法

(一)交互分配法特点

交互分配法是先根据各辅助生产车间相互提供的劳务量和交互分配前的实际单位成本,进行一次交互分配,然后将各辅助生产车间交互分配后实际费用(即交互分配前的费用加上交互分配转入的费用,减去交互分配转出的费用)再按劳务耗用量,在辅助生产车间以外的其他收益单位之间进行分配。

第一次交互分配:

某辅助生产车间交互分配前费用总额

交互分配率(单位成本)=

该辅助生产车间提供的劳务总量 学习必备

欢迎下载

交互分配费用=该辅助生产车间耗用劳务数量×交互分配单位成本

第二次对外分配:

辅助生产车间实际费用=该辅助生产车间交互分配前费用总额+其他辅助生产车间交互分配转入费用-本车间交互分配转出费用