2管理会计-成本习性分析

- 格式:ppt

- 大小:369.00 KB

- 文档页数:75

精品

可编辑 《管理会计系列讲解之三——成本性态分析》讲义

讲解提纲:

一、成本性态分析概述

二、成本性态分类

三、成本分解方法

第一课时

一、成本性态分析概述

成本性态分析,就是研究成本与业务量之间的依存性,分析考察不同类别的成本和业务量之间的特定的数量关系,把握业务量的变动对各类成本变动的影响。由此可见,成本性态分析问题,实际上就是将成本按其同业务量的相互关系进行适当的分类。它是进行成本预测、成本计划、成本控制和成本决策的前提。

所谓成本性态,也称成本习性,是指成本变动与业务量变动之间的内在联系,这种联系具体表现为业务量的某种变动,与其相应的成本的某种变动之间具有一定的依存性。

二、成本性态分类

1.固定成本

指在一定时期、一定业务量范围内,其总额保持不变的有关成本,如厂房、建筑物折旧,设备租金,管理人员工资等。

一般以总额表示。

其特点是:

(1)相关范围内,固定成本总额不受业务量变动影响;

(2)随着业务量的增减,单位产品固定成本将相应降低或升高。

企业在一定期间内的固定成本还可进一步划分为:

“约束性固定成本”也叫“经营能力成本”,指同企业生产经营能力的形成及其正常维护相联系的有关固定成本。这类成本的发生及其数额的多少,直接受企业已经形成的生产、销售能力和已经建立的基本组织机构所制约,在短期内不会轻易改变。因而,它可在企业生产经营的较长时期内继续存在和发挥作用。通常这部分成本不受企业管理当局短期决策行为影响。典型的约束性固定成本如按年限法计提的折旧费等。

“酌量性固定成本”也叫“随意性固定成本”,是指由企业高层的管理者按照经营方针的特殊要求,经确定未来某一期间的预算额所形成的有关固定成本。这类成本的发生及其数额的多少服从于不同期间生产经营的实际需要,取决于管理者本人对不同费用项目所做的具体预算。典型的酌量性固定成本如广告费、研究开发经费等。对于这部分固定成本可从降低其绝对额的角度予以考虑。

《管理会计系列讲解之三——成本性态分析》讲义

讲解提纲:

一、成本性态分析概述

二、成本性态分类

三、成本分解方法

第一课时

一、成本性态分析概述

成本性态分析,就是研究成本与业务量之间的依存性,分析考察不同类别的成本和业务量之间的特定的数量关系,把握业务量的变动对各类成本变动的影响。由此可见,成本性态分析问题,实际上就是将成本按其同业务量的相互关系进行适当的分类。它是进行成本预测、成本计划、成本控制和成本决策的前提。

所谓成本性态,也称成本习性,是指成本变动与业务量变动之间的内在联系,这种联系具体表现为业务量的某种变动,与其相应的成本的某种变动之间具有一定的依存性。

二、成本性态分类

1.固定成本

指在一定时期、一定业务量范围内,其总额保持不变的有关成本,如厂房、建筑物折旧,设备租金,管理人员工资等。

一般以总额表示。

其特点是:

(1)相关范围内,固定成本总额不受业务量变动影响;

(2)随着业务量的增减,单位产品固定成本将相应降低或升高。

企业在一定期间内的固定成本还可进一步划分为:

“约束性固定成本”也叫“经营能力成本”,指同企业生产经营能力的形成及其正常维护相联系的有关固定成本。这类成本的发生及其数额的多少,直接受企业已经形成的生产、销售能力和已经建立的基本组织机构所制约,在短期内不会轻易改变。因而,它可在企业生产经营的较长时期内继续存在和发挥作用。通常这部分成本不受企业管理当局短期决策行为影响。典型的约束性固定成本如按年限法计提的折旧费等。

“酌量性固定成本”也叫“随意性固定成本”,是指由企业高层的管理者按照经营方针的特殊要求,经确定未来某一期间的预算额所形成的有关固定成本。这类成本的发生及其数额的多少服从于不同期间生产经营的实际需要,取决于管理者本人对不同费用项目所做的具体预算。典型的酌量性固定成本如广告费、研究开发经费等。对于这部分固定成本可从降低其绝对额的角度予以考虑。

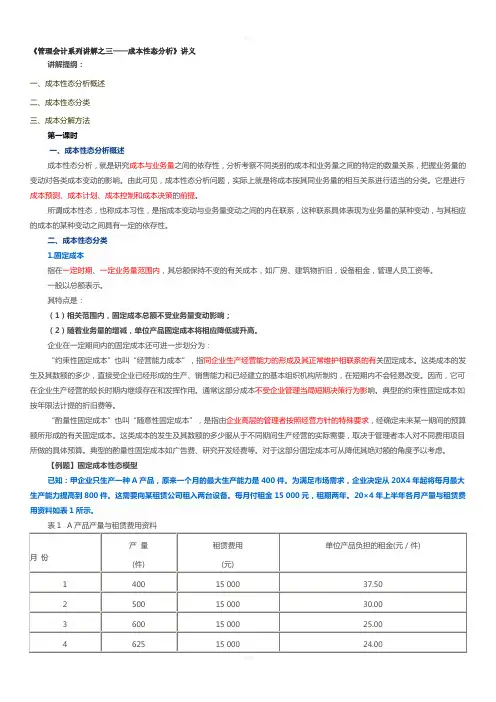

【例题】固定成本性态模型

1

小学少先队组织机构

少先队组织由少先队大队部及各中队组成,其成员包括少先队辅导员、大队长、中队长、小队长、少先队员,为了健全完善我校少先队组织,特制定以下方案:

一、成员的确定

1、大队长由纪律部门、卫生部门、升旗手、鼓号队四个组织各推荐一名优秀学生担任(共四名),该部门就主要由大队长负责部门内的纪律。

2、中、小队长由各班中队公开、公平选举产生,中队长各班一名(共11名),一般由班长担任,也可以根据本班的实际情况另行选举。小队长各班各小组先选举出一名(共8个小组,就8名小队长)然后各班可以根据需要添加小队长几名。

3、在进行班级选举中、小队长时应注意,必须把卫生、纪律部门的检查学生先选举在中、小队长之内,剩余的中、小队长名额由班级其他优秀学生担任。

4、在班级公开、公平选举出中、小队长之后,由班主任老师授予中、小队长标志,大队长由少先队大队部授予大队长标志。

二、成员的职责及任免

1、大、中、小队长属于学校少先队组织,各队长不管是遇见该班的、外班的,不管是否在值勤,只要发现任何人在学校内出现说脏话、乱扔果皮纸屑、追逐打闹、攀爬栏杆、乱写乱画等等一些违纪现象,都可以站出来制止或者报告老师。

2、班主任在各中队要对中、小队长提出具体的责任,如设置管卫生的小队长,管纪律的小队长,管文明礼貌的、管服装整洁的等等,根据你班的需要自行定出若干相应职责,让各位队长清楚自己的职权,有具体可操作的事情去管理,让各位队长成为班主任真正的助手,让学生管理学生。各中队长可以负责全班的任何违纪现象,并负责每天早上检查红领巾与校牌及各小队长标志的佩戴情况。

3、大、中、小队长标志要求各队长必须每天佩戴,以身作则,不得违纪,如有违纪现象,班主任可根据中、小队长的表现撤消该同学中、小队长的职务,另行选举,大队长由纪律、卫生部门及少先队大队部撤消,另行选举。

4、各班中、小队长在管理班级的过程中负责,表现优秀,期末评为少先队部门优秀干部。

《管理睬计系列解说之三——成本性态分析》讲义

解说提纲:

一、成本性态分析概述

二、成本性态分类

三、成本分解措施

第一学时

一、成本性态分析概述

成本性态分析, 就是研究成本与业务量之间旳依存性, 分析考察不同类别旳成本和业务量之间旳特定旳数量关系, 把握业务量旳变动对各类成本变动旳影响。由此可见, 成本性态分析问题, 事实上就是将成本按其同业务量旳互相关系进行合适旳分类。它是进行成本预测、成本计划、成本控制和成本决策旳前提。

所谓成本性态, 也称成本习性, 是指成本变动与业务量变动之间旳内在联系, 这种联系具体体现为业务量旳某种变动, 与其相应旳成本旳某种变动之间具有一定旳依存性。

二、成本性态分类

1.固定成本

指在一定期期、一定业务量范畴内, 其总额保持不变旳有关成本, 如厂房、建筑物折旧, 设备租金, 管理人员工资等。

一般以总额表达。

其特点是:

(1)有关范畴内, 固定成本总额不受业务量变动影响;

(2)随着业务量旳增减, 单位产品固定成本将相应减少或升高。

公司在一定期间内旳固定成本还可进一步划分为:

“约束性固定成本”也叫“经营能力成本”, 指同公司生产经营能力旳形成及其正常维护相联系旳有关固定成本。此类成本旳发生及其数额旳多少, 直接受公司已经形成旳生产、销售能力和已经建立旳基本组织机构所制约, 在短期内不会容易变化。因而, 它可在公司生产经营旳较长时期内继续存在和发挥作用。一般这部提成本不受公司管理当局短期决策行为影响。典型旳约束性固定成本如按年限法计提旳折旧费等。

“酌量性固定成本”也叫“随意性固定成本”, 是指由公司高层旳管理者按照经营方针旳特殊规定, 经拟定将来某一期间旳预算额所形成旳有关固定成本。此类成本旳发生及其数额旳多少服从于不同期间生产经营旳实际需要, 取决于管理者本人对不同费用项目所做旳具体预算。典型旳酌量性固定成本如广告费、研究开发经费等。对于这部分固定成本可从减少其绝对额旳角度予以考虑。