管理会计第二章成本性态

- 格式:ppt

- 大小:907.50 KB

- 文档页数:88

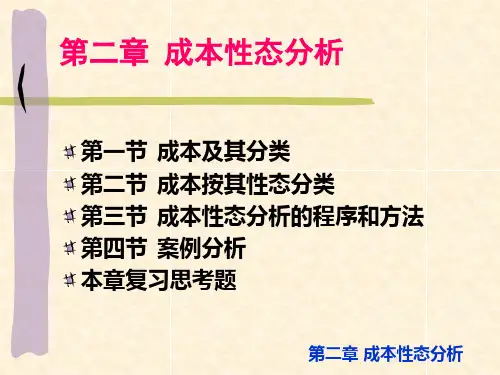

第二章成本性态分析与变动成本计算第一节成本性态分析一、成本的概念:1、成本定义是企业为获取既定利益而耗费的资源的货币计量。

生产中各种要素的耗费2、成本对象成本对象是指进行成本计量和分配的项目,如部门、产品、工程、作业等。

3、成本分类(1)按成本性态分类:按发生额与业务量之间的依存关系分类:①固定成本:成本总额固定,不随产量变动②变动成本:成本总额不固定,随产量变动③混合成本:一部分固定,一部分变动。

(2)按成本的可控性分类①可控性成本:发生与否、发生多少受某部门或单位所控制或受其工作好坏所影响的成本。

②不可控成本:发生与否、发生多少不受该部门控制或影响的成本。

二、固定成本(一)固定成本的概念▲成本总额不受业务量变动的影响而保持不变的成本。

▲作业的产出量在一定范围内变动,固定成本的总额保持不变;但是从单位作业投入的角度看,刚好相反,随着作业产出的增加,单位作业分摊的份额会相应减少。

例:例:公司租用3台设备生产A产品,月租金48000元,最大产量400件。

△当产量在0~400件之间范围变动时,固定成本总额稳定在48000元水平上,不随产量变动而变动。

△当产量在401万箱和800件时,固定成本总额稳定在96000元水平上,不随产量变动而变动。

△也可以用图形的形式直观地反映出这种关系:(1)固定成本总额与产量关系图(2)单位产品固定成本额与产量关系图(3)变动成本相关图(二)固定成本的分类固定成本按其支出额是否可以在一定期间内改变分为:1、约束性固定成本▲定义:指通过管理当局的决策行动不能改变其数额的固定成本,主要是那些与形成企业的生产能力(包括物质的和组织机构的)的支出相联系的固定成本。

如机器设备的折旧费、维修费用、保险费用、主要管理人员的工资等。

▲例如,某企业具备年生产500万件产品的生产能力,那么,这家企业年产量是100件、10万件、100万件或500万件,相关的约束性固定成本是一样的。

△即总的生产成本中包括已使用的生产能力和闲置的生产能力两部分的成本,不会也不能因为有一部分生产能力未得到利用而不支付成本。

第二章成本性态分析思考与练习题答案一、思考题1、什么是成本?如何理解成本信息在管理会计中的作用。

成本是指人们在经济活动过程中,为达到一定的目的而耗费的各种资源,包括人、财、物、时间、信息、机会等等。

在财务会计中,成本是根据财务报表的需要定义的,即成本是指取得资产或劳务的支出,它们由会计准则或会计制度来规范,因此可以称之为“报表成本”、“制度成本”或“法定成本”。

在管理会计中,成本一词在不同的情况下有不同的含义。

从管理会计角度看,成本是指企业在经济活动中对象化的、以货币表现的为达到一定目的而应当或可能发生的各种经济资源的价值牺牲或代价。

成本信息在管理会计中具有重要的作用,是企业开展经营决策、制订竞争性策略、改善经营行为、评价经营业绩的基本前提之一。

从管理会计角度看,管理人员需求的各种信息绝大部分与成本有关,成本-效益分析是任何一项经济决策都必须开展的。

企业管理当局在经营决策和日常控制的各个环节,都必须以成本数据为基础,进行加工、改制和延伸,并适应不同情况进行灵活运用。

2、成本按经济用途应怎样分类?这种分类有什么优缺点?成本的经济用途划将成本分为三类,即生产成本、营销成本和管理成本三大类:生产成本也称制造成本,它是指为生产(制造)产品或提供劳务而发生的成本。

生产成本又可根据其具体的经济用途分为料、工、费三大项目。

营销成本也称销售费用,指企业为推销产品所发生的一切费用,一般包括广告费、展览费、推销费、运输费、销售人员的差旅费和工资等费用。

管理成本指制造成本和营销成本以外的由企业管理当局或各职能科室在进行企业管理时所发生的一切费用,一般包括行政管理部门和职能科室的办公费、邮电费、水电费、管理人员薪金等。

优点:第一,能清楚地反映产品成本结构,便于与本企业历史资料或同行业数据比较,用来评价和考核目标成本的执行情况,分析成本升降原因,明确经济责任,并提出改进的措施和建议。

第二,这种分类将总成本分为生产成本、营销成本和管理成本三大类,有利于“产品成本”和“期间成本”的划分,贯彻“配比”原则。

第二章成本性态分析第一节成本及其分类一、成本管理是管理会计的核心企业要创造更多价值,有两个途径:(1)“开源”,即获得更多的收入;(2)“节流”,即降低成本。

相对于收入而言,企业对成本的控制更具有能动性。

p221. 成本按其核算的目标(成本计算对象)分类(1)业务成本:是为反映业务活动本身的耗费而核算的成本。

(2)责任成本:是为明确有关单位的经营业绩而核算的成本。

(3)质量成本:是为确保产品质量而核算的成本。

2. 成本按其实际发生的时态分类(1)历史成本:是指以前时期已经发生或本期刚刚发生的成本。

(2)未来成本:是指预先测算的成本。

3. 成本按其相关性分类(1)相关成本:是指成本的发生与特定决策方案有关的成本。

(2)无关成本:是指成本的发生与特定决策方案无关的成本。

比如说我已经花了三万元的学费,在做出是否考研的决策时,这三万是无关成本,因为我无论是否考研,三万块都要花。

4. 成本按其可控性分类(1)可控成本:是指责任单位对其成本的发生可以在事先预计并落实责任、在事中施加影响以及在事后进行考核的成本。

(2)不可控成本:是可控成本的相对立概念5. 成本按其可辨认性分类(1)直接成本:又称可追溯成本,是指那些与特定的归集对象有直接联系,能够明确判断其归宿的成本。

(2)间接成本:又称不可追溯成本,是指那些与特定的归集对象并无直接联系或无法追踪其归宿的成本。

6.成本按其经济用途分类(1)生产成本:又称制造成本,是指在生产过程中为制造产品而发生的成本,包括直接材料(直接材料就是指构成产品实体的原材料以及有助于产品形成的主要材料和辅助材料成本)、燃料和动力、直接人工和制造费用等成本项目。

直接材料与直接人工之和称为主要成本;直接人工与制造费用之和称为加工成本。

(2)非生产成本:又称非制造成本,是指生产以外的成本,包括推销成本(相当于销售非哟)和一般及行政管理成本(相当于管理费用和财务费用之和)。

7.成本按其可盘存性分类(1)产品成本:又称为可盘存成本,是指那些随产品实体流动而流动的成本。