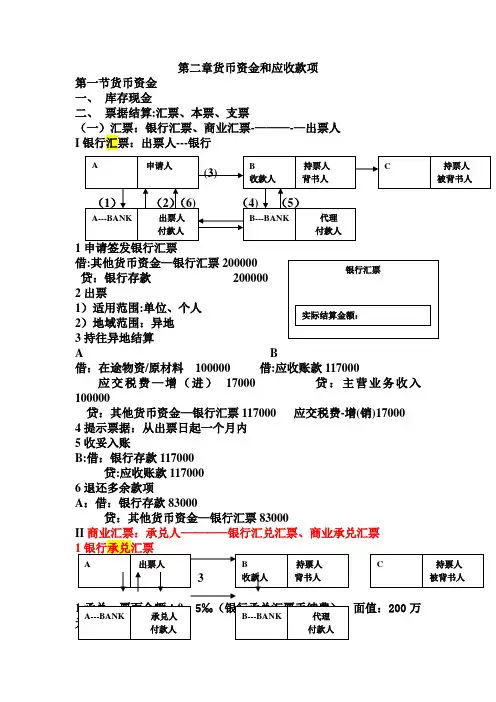

A

1

出票人

25 3

B

收款人5

持票人 背书人

C

持票人

被背书人

1 承兑:票面金额*0。5‰(银行承兑汇票手续费) 面值:200 万

元A---BANK

承兑人 付款人

B---BANK

代理 付款人

借:财务费用 1000 贷:银行存款 1000

2 提示承兑 1)适用范围:单位和个人 2)地域范围:同城、异地

3/1 出票日

财务费用 贴现息

贷:应收票据 面值

例:A 企业销售一批商品给 B 企业,价值 20 万元,增值税率为 17%,B

企业 2009 年 3 月 6 日签发一张不带息、面值为 234000 元、期限为五

个月的商业承兑汇票。

要求:1 编制 A 企业收到商业承兑汇票的会计分录

2 编制 A 企业于 2009 年 6 月 17 日至开户申请贴现的会计分录,

90—(31—8)-30—31=6

9/16 120 天

120-(30-16)-31-30-31

2 面值:票面价值

3 贴现:或有负债

出票日

贴现日

到期日

3/1

5/18

9/1

1)贴现期限:

以“天数"=(31—18)+30+31+31+1=

A 企业于 2009 年 3 月 8 日签发一张期限为五个月,不带息商业汇票,

贴现息:51000*10%/360*50=708.33

贴现净额=51000—708。33=50291.67

2—1)借:应收票据 50000

贷:应收账款 50000

-2)贴现

借:银行存款 50291。67