中级财务会计第二章

- 格式:ppt

- 大小:1.51 MB

- 文档页数:85

第二章流动资产本章要点:1. 理解货币资金、应收票据、应收账款的概念2.掌握库存现金、银行存款、应收票据、应收账款及坏账损失的核算内容3. 明确存货确认和存货计价的方法4.熟悉原材料按实际成本计价和安计划成本计价的帐务处理重点:银行存款余额调节表的编制,坏账准备的计算和计提,存货确认和存货计价的方法,原材料按实际成本法和按假话成本法计价的帐务处理难点:存货按实际成本计价和安计划成本计价的帐务处理第一节货币资金1、库存现金1.1 现金的管理与控制1)现金的范围库存现金是指通常存放于企业财务部门、由出纳人员经管的货币。

在国际会计中广义的现金,除了库存现金外,还包括银行存款和其他可以普遍接受的流通手段,主要有:(1)个人支票。

即在银行开立有户头的个人所开具的支票。

(2)旅行支票。

即银行发行的具有固定面额供持票人在旅途中作支付使用的支票。

(3)银行汇票。

即银行开具的指示另一银行支付给顾客指定的收款人的票据。

(4)银行本票。

即银行开具并支付的票据,是银行的债务。

(5)邮政汇票。

即邮局在办理汇兑业务时出具并承付的票据。

在我国狭义的现金仅指库存现金。

由于现金是可以投入流通的交换媒介,具有普遍可接受性的特点,因此,出纳员手中持有的邮票、远期支票、职工借条等都不属于现金的范畴。

邮票应作为短期预付款,远期支票和职工借条须分别归入应收票据和其他应收款。

企业有时为了取得更高的利息而持有金融市场的各种基金、存款证以及其他类似的短期有价证券,也不应将其归入现金,而应作为交易性金融资产。

此外,凡是不受企业控制的、不是供企业日常经营使用的现金,也不能包括在现金范围之内。

例如,公司债券偿债基金、受托人的存款、专款专储供特殊用途使用的现金等。

定期储蓄存单往往不能立即提取现款使用,所以也不能列为现金。

(2)现金的管理与控制现金的管理与控制一般涉及适用范围、库存限额和日常收支的内部控制三个方面:(1)适用范围。

国务院颁布的《现金管理暂行条例》中规定,企业只能在下列范围内使用现金:①职工的工资和津贴。

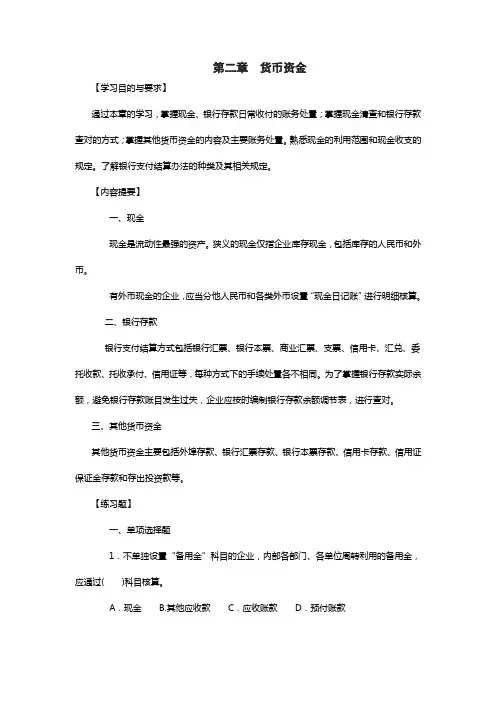

第二章货币资金【学习目的与要求】通过本章的学习,掌握现金、银行存款日常收付的账务处置;掌握现金清查和银行存款查对的方式;掌握其他货币资金的内容及主要账务处置。

熟悉现金的利用范围和现金收支的规定。

了解银行支付结算办法的种类及其相关规定。

【内容提要】一、现金现金是流动性最强的资产。

狭义的现金仅指企业库存现金,包括库存的人民币和外币。

有外币现金的企业,应当分他人民币和各类外币设置“现金日记账”进行明细核算。

二、银行存款银行支付结算方式包括银行汇票、银行本票、商业汇票、支票、信用卡、汇兑、委托收款、托收承付、信用证等,每种方式下的手续处置各不相同。

为了掌握银行存款实际余额,避免银行存款账目发生过失,企业应按时编制银行存款余额调节表,进行查对。

三、其他货币资金其他货币资金主要包括外埠存款、银行汇票存款、银行本票存款、信用卡存款、信用证保证金存款和存出投资款等。

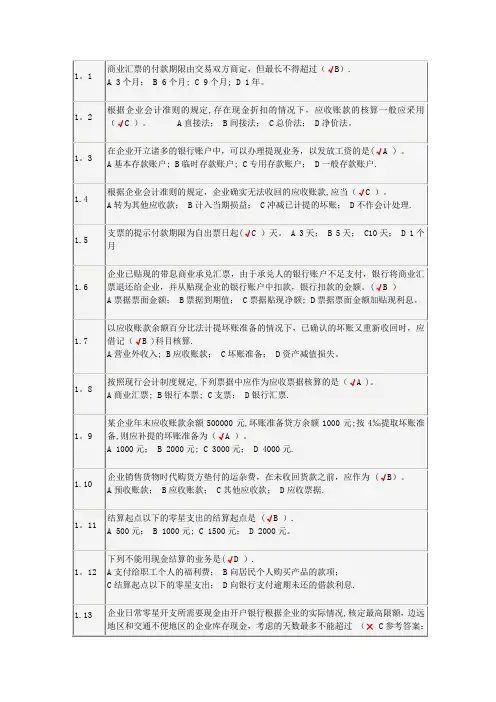

【练习题】一、单项选择题1.不单独设置“备用金”科目的企业,内部各部门、各单位周转利用的备用金,应通过( )科目核算。

A.现金 B.其他应收款C.应收账款D.预付账款2.商业汇票的提示付款期限为( )。

天天C.20天D.30天3.下列各项中,可以采用商业汇票进行结算的是( )。

A.法人之间具有真实的交易B.个人之间具有真实的交易C.法人之间只有商品交易才可采用D.个人之间只有商品交易才可采用4.国务院颁发的《现金管理暂行条例》,对企业利用现金的范围作了规定,下列选项中不属于现金利用范围的是()。

A.向个人收购农副产品和其他物资的价款B.各类劳保、福利费支出C.结算起点以上的支出D.国家规定颁发给个人的科学技术、文化艺术、体育等奖金5.下列各项中,不属于“其他货币资金”科目核算内容的是()。

A.信用证存款B.银行本票存款C.备用金D.银行汇票存款6.若是发现现金短款,应借记()。

A.“其他应收款”科目B.“其他应付款”科目C.“现金”科目D.“待处置财产损溢”科目7.依照现行会计制度规定,下列单据中应作为应收单据核算的是()。

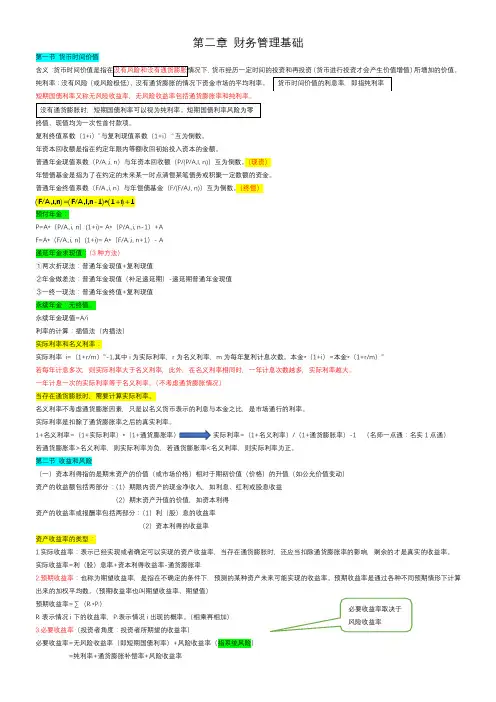

第一节 货币时间价值含义:货币经历一定时间的投资和再投资(货币进行投资才会产生价值增值)所增加的价值。

纯利率:没有风险(或风险极低)、没有通货膨胀的情况下资金市场的平均利率。

短期国债利率又称无风险收益率,无风险收益率包括通货膨胀率和纯利率。

终值、现值均为一次性首付款项。

复利终值系数(1+i )n 与复利现值系数(1+i )-n 互为倒数。

年资本回收额是指在约定年限内等额收回初始投入资本的金额。

普通年金现值系数(P/A.,i, n )与年资本回收额(P/(P/A,I, n))互为倒数。

(现资) 年偿债基金是指为了在约定的未来某一时点清偿某笔债务或积聚一定数额的资金。

普通年金终值系数(F/A.,i, n )与年偿债基金(F/(F/A,I, n))互为倒数。

(终偿)(F/A,i,n)=(F/A,I,n-1)*(1+i)+1预付年金:P=A*(P/A.,i, n )(1+i)= A*(P/A.,i, n-1)+A F=A*(F/A.,i, n )(1+i)= A*(F/A.,i, n+1)- A 递延年金求现值:(3种方法)①两次折现法:普通年金现值+复利现值②年金做差法:普通年金现值(补足递延期)-递延期普通年金现值 ③一终一现法:普通年金终值+复利现值 永续年金:无终值。

永续年金现值=A/i利率的计算:插值法(内插法) 实际利率和名义利率:实际利率 i=(1+r/m )m -1,其中i 为实际利率,r 为名义利率,m 为每年复利计息次数。

本金*(1+i )=本金*(1+r/m )m 若每年计息多次,则实际利率大于名义利率,此外,在名义利率相同时,一年计息次数越多,实际利率越大。

一年计息一次的实际利率等于名义利率。

(不考虑通货膨胀情况) 当存在通货膨胀时,需要计算实际利率。

名义利率不考虑通货膨胀因素,只是以名义货币表示的利息与本金之比,是市场通行的利率。

实际利率是扣除了通货膨胀率之后的真实利率。

第二章货币资金第二章货币资金一、单项选择题1.下列各项中,不属于货币资金的是()。

A.银行存款B.外埠存款C.银行本票存款D.银行承兑汇票2.下列各项中,根据《现金管理暂行条例》规定,不能用现金结算的是()。

A.职工工资和津贴B.按规定发放给个人的奖金C.向个人收购农副产品的价款D.向农业企业收购农副产品的价款3.确定无法查明原因的定额内现金短款,经批准后应记入()。

A.其他应付款B.管理费用C.营业外支出D.待处理财产损溢4.企业将现金存入银行时,应当填制的记账凭证是()。

A.现金收款凭证B.现金付款凭证C.银行存款收款凭证D.银行存款付款凭证5.不单独设置“备用金”科目的小企业,内部各部门、各单位周转使用的备用金,核算科目应通过()。

A.其他货币资金B.预付账款C.预收账款D.其他应收款6.企业对基本生产车间所需备用金采用定额备用金制度。

当基本生产车间报销日常管理支出而补足其备用金定额时,应借记的会计科目是()。

A.其他应收款B.其他应付款C.制造费用D.生产成本7.如果企业采用非定额备用金制度,办公室工作人员小A因出差预借差旅费2000元,回来后报销差旅费1560元,退回现金440元,则报销时应贷记()。

A.“现金”1 560元B.“管理费用”1 560元C.“备用金”2 000元D.“其他应收款”1 560元8.下列各项中,不属于“其他货币资金”科目核算内容的是()。

A.信用证存款B.银行本票存款C.备用金D.银行汇票存款9.如果发现现金短款,应借记()。

A.“其他应收款”科目B.“其他应付款”科目C.“现金”科目D.“待处理财产损溢”科目10. 企业将款项委托开户银行汇往采购地银行,开立采购专户时,应借记的科目是()。

A.“银行存款”科目B.“村料采购”科目C.“其他货币资金”科目D.“其他应收款”科目11. 不属于货币资金的是()。

A.现金B.银行存款C.其他货币资金D.应收账款12. 下列各项,会导致银行存款日记账余额高于对应日期银行对账单余额的是()。