中级财务会计第二章

- 格式:ppt

- 大小:611.00 KB

- 文档页数:40

第二章流动资产本章要点:1. 理解货币资金、应收票据、应收账款的概念2.掌握库存现金、银行存款、应收票据、应收账款及坏账损失的核算内容3. 明确存货确认和存货计价的方法4.熟悉原材料按实际成本计价和安计划成本计价的帐务处理重点:银行存款余额调节表的编制,坏账准备的计算和计提,存货确认和存货计价的方法,原材料按实际成本法和按假话成本法计价的帐务处理难点:存货按实际成本计价和安计划成本计价的帐务处理第一节货币资金1、库存现金1.1 现金的管理与控制1)现金的范围库存现金是指通常存放于企业财务部门、由出纳人员经管的货币。

在国际会计中广义的现金,除了库存现金外,还包括银行存款和其他可以普遍接受的流通手段,主要有:(1)个人支票。

即在银行开立有户头的个人所开具的支票。

(2)旅行支票。

即银行发行的具有固定面额供持票人在旅途中作支付使用的支票。

(3)银行汇票。

即银行开具的指示另一银行支付给顾客指定的收款人的票据。

(4)银行本票。

即银行开具并支付的票据,是银行的债务。

(5)邮政汇票。

即邮局在办理汇兑业务时出具并承付的票据。

在我国狭义的现金仅指库存现金。

由于现金是可以投入流通的交换媒介,具有普遍可接受性的特点,因此,出纳员手中持有的邮票、远期支票、职工借条等都不属于现金的范畴。

邮票应作为短期预付款,远期支票和职工借条须分别归入应收票据和其他应收款。

企业有时为了取得更高的利息而持有金融市场的各种基金、存款证以及其他类似的短期有价证券,也不应将其归入现金,而应作为交易性金融资产。

此外,凡是不受企业控制的、不是供企业日常经营使用的现金,也不能包括在现金范围之内。

例如,公司债券偿债基金、受托人的存款、专款专储供特殊用途使用的现金等。

定期储蓄存单往往不能立即提取现款使用,所以也不能列为现金。

(2)现金的管理与控制现金的管理与控制一般涉及适用范围、库存限额和日常收支的内部控制三个方面:(1)适用范围。

国务院颁布的《现金管理暂行条例》中规定,企业只能在下列范围内使用现金:①职工的工资和津贴。

第二章货币资金【学习目的与要求】通过本章的学习,掌握现金、银行存款日常收付的账务处置;掌握现金清查和银行存款查对的方式;掌握其他货币资金的内容及主要账务处置。

熟悉现金的利用范围和现金收支的规定。

了解银行支付结算办法的种类及其相关规定。

【内容提要】一、现金现金是流动性最强的资产。

狭义的现金仅指企业库存现金,包括库存的人民币和外币。

有外币现金的企业,应当分他人民币和各类外币设置“现金日记账”进行明细核算。

二、银行存款银行支付结算方式包括银行汇票、银行本票、商业汇票、支票、信用卡、汇兑、委托收款、托收承付、信用证等,每种方式下的手续处置各不相同。

为了掌握银行存款实际余额,避免银行存款账目发生过失,企业应按时编制银行存款余额调节表,进行查对。

三、其他货币资金其他货币资金主要包括外埠存款、银行汇票存款、银行本票存款、信用卡存款、信用证保证金存款和存出投资款等。

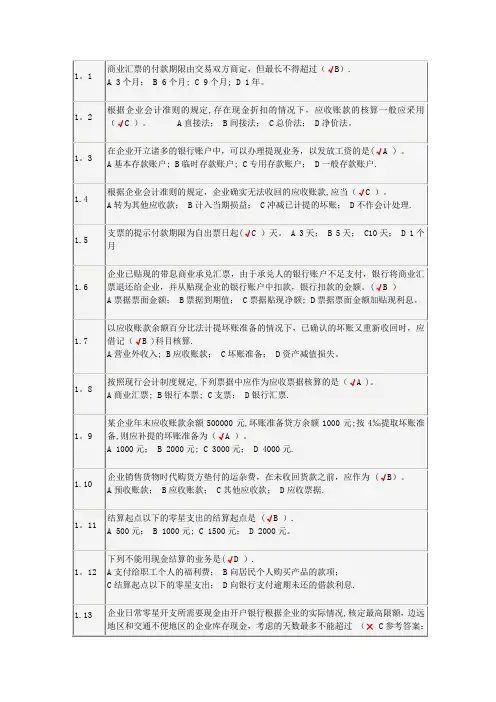

【练习题】一、单项选择题1.不单独设置“备用金”科目的企业,内部各部门、各单位周转利用的备用金,应通过( )科目核算。

A.现金 B.其他应收款C.应收账款D.预付账款2.商业汇票的提示付款期限为( )。

天天C.20天D.30天3.下列各项中,可以采用商业汇票进行结算的是( )。

A.法人之间具有真实的交易B.个人之间具有真实的交易C.法人之间只有商品交易才可采用D.个人之间只有商品交易才可采用4.国务院颁发的《现金管理暂行条例》,对企业利用现金的范围作了规定,下列选项中不属于现金利用范围的是()。

A.向个人收购农副产品和其他物资的价款B.各类劳保、福利费支出C.结算起点以上的支出D.国家规定颁发给个人的科学技术、文化艺术、体育等奖金5.下列各项中,不属于“其他货币资金”科目核算内容的是()。

A.信用证存款B.银行本票存款C.备用金D.银行汇票存款6.若是发现现金短款,应借记()。

A.“其他应收款”科目B.“其他应付款”科目C.“现金”科目D.“待处置财产损溢”科目7.依照现行会计制度规定,下列单据中应作为应收单据核算的是()。