成本管理的价值创造

- 格式:pdf

- 大小:252.34 KB

- 文档页数:3

保障。由事业部领导和各厂部长组成事业部成本管理领导 小组 , 由各三级分厂厂长、 成本联络员和财务部( 派驻成本 管理组) 组成事业部成本管理小组。 2构建制度保障。 () 事业

标准成本就是在一定的条件和环境下 , 通过对成本项 目

的细化分析及成本影响动因的确定 。 结合实际情况设定细化

3 标准成本制度能实现成本管理和成本核算的适度分 .

离。 标准成本制度借鉴 了“ 作业成本” 建立完善的标准成本管

控体系的管理理念和方法,是提升成本竞争力的基础保障;

成本核算简单业务管理的有机结 .

合。通过对业务指标的价值化跟踪和分析, 提升了业务部门 价值创造能力。

创造的成本管理体系 ,

提升特钢事业部成 本 竞争力, 推动特钢事业 部早 日 建设成为“ 国际

一

二、 以标准成本制度为基础的成本管控体系, 提升了成 本管理的价值创造能力

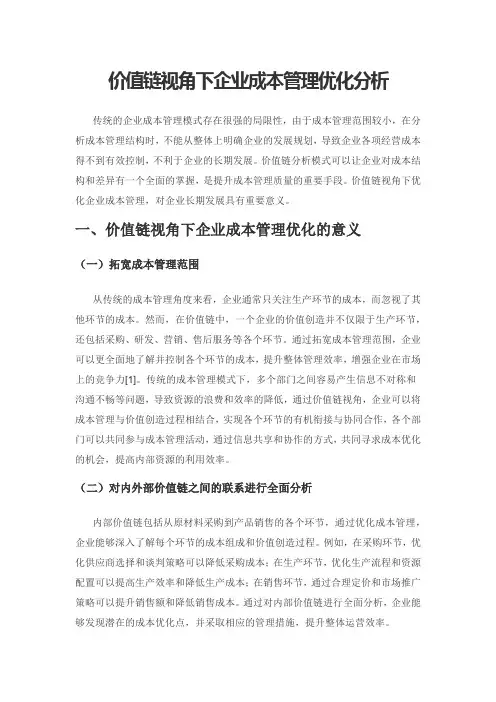

建立完善的成本管控体系是提升成本竞争力的基础保 障, 特钢事业部形成了以标准成本制度为基础, 以信息化为

流、 国内领先” 的特

竞争力在现场”特钢事业部强调成本管理重心下移. , 强化现 场成本管理工作。 1构建现场成本管理网络。 () 各生产厂建立

进、 用户反馈分析改进等一系列环节的设计控制, 降低了贵 金属的使用成本。2成本是组织出来的。 () 企业追求降本的过 程就是组织优化的过程, 通过消除组织中“ 非增值作业”追 , 求价值最大化。特钢事业部通过产品的“ 以轧代锻”优化了 , 生产组织, 产品工序成本同比降低 4%1上。 3成本是生产 0 ) 2 () 出来的。 成本是生产的结果 。 通过行之有效的手段, 使成本在

的成本基准, 是衡量实际成本是否受控的一种成本尺度( 标

杆) 标准成本制度是通过标准成本与实际成本的对比, 。 揭示 差异并进行分析的方法 , 实施对成本的事前、 事中和事后控

制, 通过对成本中心绩效衡量, 着力于成本改善 , 并运用成本 标准服务于经营决策的成本管理体系。 标准成本制度是一个

钢精品基地。 特钢事 业部 建立 了以标准成本制度为

基础 .以信息化为手 段. 以专项成本和降本 增效为支撑 , 以价值创

造 为导 向的成本管理 体系. 面向价值创造的 成本管理 工作取得 了 较大成效。

一

段

体 标 准成 本 : 策 支持 决 系

成本预算 准 项成本 成 奉

成本管理, 通过弹性预算将成材率、 能源消耗等经济技术指 标予以量化 , 客观合理地评价各生产单元的成本控制能力。

降本增效项 目 效益评价是以项目为载体, 发挥各部门协同效 应, 提升解决特钢事业部重点、 难点及瓶颈问题的能力。 成本

管控体系能力评价促使各厂、 部推进和完善现场成本管理体 系的建设 , 提升成本管控体系能力 4 . 成本管理重心下移, 强化现场成本管理。竞争在市场. “

部建成了以《 标准成本管理制度》 为基础的成本管理制度体 系, 由事业部、 厂部、 三级分厂三级成本管理制度构成。() 3 构建成本管理网络。财务部负责标准成本管理的策划、 组 织、 协调及推进工作, 指导各部门推进 、 完善标准成本管理

和现场成本管理, 对各部门标准成本管理工作进行考评。 营 销部负责根据产品效益优先级排序承接合同。优化产品结

2 本管理文化。 戚 结合成本管理实践活动, 特钢事业部以 案例形式宣贯先进的成本管理文化 . 通过成本管理文化的培 育, 促进成本管控体系的完善。() 1成本是设计出来的。设计

是成本 的源头 ,特钢事业部通过对贵金属 N 当量控制的 i “D A 循环, PC” 从材料设计改进 、 实际操作控制 、 实际操作改

典型的“D A 循环, PC ” 其作用主要体现为如下四点 :

1 . 标准成本制度是公司成本控制的基础。每发生一项成

本, 就会有一个成本管控的“D A 循环 , PC ” 标准成本制度就是 通过诸多成本管控“D A 循环不断改进成本。 PC ” 2 . 标准成本制度是公司经营决策的基础。标准成本是一 个“ 应该” 成本, 能避免实际核算成本受结算周期、 生产实绩 变化等因素影响波动较大的缺点 , 从而比较合理地评价产品

计 划 值 +标准 成 本

l 提升成本管 —一理 的价值创 l 造能力

+

控制优化

公司成本控制

基 成 标 准 : 奉 控制 成 础 t 例 外 管理 计 划 值 : 实 时控 制 精 度 管理

图 1 成 本 管 控 体 系

、

推进标准成本管控体系的作用

1 . 构建成本管控体系的组织和制度保障。() 1构建组织

M e alu ei alFi t l r c nan i c ou i c alA c ntn

宝 山钢铁 股份 有

的盈利能力, 有效支撑公司经营决策。

限公司特钢事业部 ( 以 下简称“ 特钢事业部” )

是宝钢股份 特殊钢精 品制造中心。近年来 , 特钢事业部 借鉴股份 公 司先进成 本管理经 验 ,结合 自身特点 , 探 索并建立 了面向价 值

构, 合理安排产销平衡。 制造部 、 中心、 技术 能源部和设备部 等部门负责工艺和产线优化, 合理组织生产 , 负责成材率、

能耗、 辅料消耗 、 生产能力类、 效率类等各类技术经济指标

的优化; 各生产厂负责建立和完善现场成本管理, 持续降低

各工序成本。

M e alur c na i lAc ountn t l gi alFi nc a c ig

手段, 以专项成本和降本增效等为支撑, 以价值创造为导向

的成本管控体系。如下图所示

1 项 成 本 成 本 对标 支专 撑 业 成 本 降本 增效 作 目标 成 本 信息 化 : 计划 值 手 标 准 成 本 绩 效 衡量 标 明细 产 品 标准 成 本 公 刮盈 利 决策

标准成本就是在一定的条件和环境下 , 通过对成本项 目

的细化分析及成本影响动因的确定 。 结合实际情况设定细化

3 标准成本制度能实现成本管理和成本核算的适度分 .

离。 标准成本制度借鉴 了“ 作业成本” 建立完善的标准成本管

控体系的管理理念和方法,是提升成本竞争力的基础保障;

成本核算简单业务管理的有机结 .

合。通过对业务指标的价值化跟踪和分析, 提升了业务部门 价值创造能力。

创造的成本管理体系 ,

提升特钢事业部成 本 竞争力, 推动特钢事业 部早 日 建设成为“ 国际

一

二、 以标准成本制度为基础的成本管控体系, 提升了成 本管理的价值创造能力

建立完善的成本管控体系是提升成本竞争力的基础保 障, 特钢事业部形成了以标准成本制度为基础, 以信息化为

流、 国内领先” 的特

竞争力在现场”特钢事业部强调成本管理重心下移. , 强化现 场成本管理工作。 1构建现场成本管理网络。 () 各生产厂建立

进、 用户反馈分析改进等一系列环节的设计控制, 降低了贵 金属的使用成本。2成本是组织出来的。 () 企业追求降本的过 程就是组织优化的过程, 通过消除组织中“ 非增值作业”追 , 求价值最大化。特钢事业部通过产品的“ 以轧代锻”优化了 , 生产组织, 产品工序成本同比降低 4%1上。 3成本是生产 0 ) 2 () 出来的。 成本是生产的结果 。 通过行之有效的手段, 使成本在

的成本基准, 是衡量实际成本是否受控的一种成本尺度( 标

杆) 标准成本制度是通过标准成本与实际成本的对比, 。 揭示 差异并进行分析的方法 , 实施对成本的事前、 事中和事后控

制, 通过对成本中心绩效衡量, 着力于成本改善 , 并运用成本 标准服务于经营决策的成本管理体系。 标准成本制度是一个

钢精品基地。 特钢事 业部 建立 了以标准成本制度为

基础 .以信息化为手 段. 以专项成本和降本 增效为支撑 , 以价值创

造 为导 向的成本管理 体系. 面向价值创造的 成本管理 工作取得 了 较大成效。

一

段

体 标 准成 本 : 策 支持 决 系

成本预算 准 项成本 成 奉

成本管理, 通过弹性预算将成材率、 能源消耗等经济技术指 标予以量化 , 客观合理地评价各生产单元的成本控制能力。

降本增效项 目 效益评价是以项目为载体, 发挥各部门协同效 应, 提升解决特钢事业部重点、 难点及瓶颈问题的能力。 成本

管控体系能力评价促使各厂、 部推进和完善现场成本管理体 系的建设 , 提升成本管控体系能力 4 . 成本管理重心下移, 强化现场成本管理。竞争在市场. “

部建成了以《 标准成本管理制度》 为基础的成本管理制度体 系, 由事业部、 厂部、 三级分厂三级成本管理制度构成。() 3 构建成本管理网络。财务部负责标准成本管理的策划、 组 织、 协调及推进工作, 指导各部门推进 、 完善标准成本管理

和现场成本管理, 对各部门标准成本管理工作进行考评。 营 销部负责根据产品效益优先级排序承接合同。优化产品结

2 本管理文化。 戚 结合成本管理实践活动, 特钢事业部以 案例形式宣贯先进的成本管理文化 . 通过成本管理文化的培 育, 促进成本管控体系的完善。() 1成本是设计出来的。设计

是成本 的源头 ,特钢事业部通过对贵金属 N 当量控制的 i “D A 循环, PC” 从材料设计改进 、 实际操作控制 、 实际操作改

典型的“D A 循环, PC ” 其作用主要体现为如下四点 :

1 . 标准成本制度是公司成本控制的基础。每发生一项成

本, 就会有一个成本管控的“D A 循环 , PC ” 标准成本制度就是 通过诸多成本管控“D A 循环不断改进成本。 PC ” 2 . 标准成本制度是公司经营决策的基础。标准成本是一 个“ 应该” 成本, 能避免实际核算成本受结算周期、 生产实绩 变化等因素影响波动较大的缺点 , 从而比较合理地评价产品

计 划 值 +标准 成 本

l 提升成本管 —一理 的价值创 l 造能力

+

控制优化

公司成本控制

基 成 标 准 : 奉 控制 成 础 t 例 外 管理 计 划 值 : 实 时控 制 精 度 管理

图 1 成 本 管 控 体 系

、

推进标准成本管控体系的作用

1 . 构建成本管控体系的组织和制度保障。() 1构建组织

M e alu ei alFi t l r c nan i c ou i c alA c ntn

宝 山钢铁 股份 有

的盈利能力, 有效支撑公司经营决策。

限公司特钢事业部 ( 以 下简称“ 特钢事业部” )

是宝钢股份 特殊钢精 品制造中心。近年来 , 特钢事业部 借鉴股份 公 司先进成 本管理经 验 ,结合 自身特点 , 探 索并建立 了面向价 值

构, 合理安排产销平衡。 制造部 、 中心、 技术 能源部和设备部 等部门负责工艺和产线优化, 合理组织生产 , 负责成材率、

能耗、 辅料消耗 、 生产能力类、 效率类等各类技术经济指标

的优化; 各生产厂负责建立和完善现场成本管理, 持续降低

各工序成本。

M e alur c na i lAc ountn t l gi alFi nc a c ig

手段, 以专项成本和降本增效等为支撑, 以价值创造为导向

的成本管控体系。如下图所示

1 项 成 本 成 本 对标 支专 撑 业 成 本 降本 增效 作 目标 成 本 信息 化 : 计划 值 手 标 准 成 本 绩 效 衡量 标 明细 产 品 标准 成 本 公 刮盈 利 决策