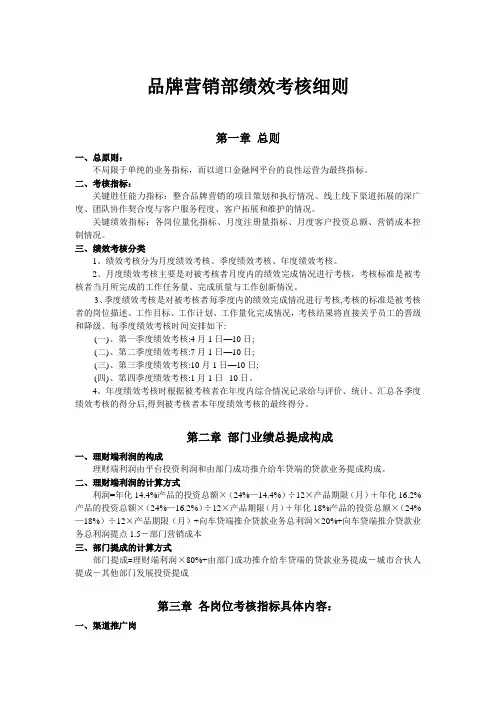

4:理财营销人员考核指标界定标准

- 格式:doc

- 大小:118.50 KB

- 文档页数:12

1

中国银河证券股份有限公司

理财营销人员考核指标界定标准

第一条 为规范理财营销人员绩效考核管理,明确绩效考核内容,根据公司理财人员、客户经理相关制度,特制定本标准。

第二条 本标准中所界定的理财营销人员考核指标仅针对公司投资顾问、理财经理、客户经理,不包含公司证券经纪人。本标准中所指的考核指标是,通过可量化数据对理财营销人员目标完成结果进行全面审核、评价的单位或方法。

第三条 本标准与《中国银河证券股份有限公司客户经理薪酬考核管理实施细则(2013年修订)》及其他实施积分制考核的相关制度配套使用。

本标准适用于公司所有证券营业部。

第四条 基础考核指标是理财营销人员当期业绩中,可直接统计的量化指标。具体内容如下:

(一)新增有效户

新增有效户是指,新开立资金账号的自然人和机构客户(包含小休激活客户和二次开发客户),自开户之日起4个自然月内(含开户当月)当月客户资金账户内日均资产(不含在途资金)大于等于10000元人民币。有效户成立的当月视为有效户计算月度,其后不再重复计算。

(二)净手续费收入

净手续费收入指,扣除代扣代缴交易所规费、营业税金及附加后2

公司实际收取的客户交易手续费。

交易手续费包括普通账户的交易手续费,融资融券账户、期货账户、港股账户的交易手续费分成。

(三)产品销售收入

产品销售收入指,理财营销人员向开发关系和维护关系客户销售公司重点和非重点金融理财产品,在扣除营业税金及附加及公司相关政策规定的扣除项后,所获得的前端手续费收入、后端分配考核收入。各项收入以划归经纪业务线的收入为准。

公司重点和非重点金融理财产品包括公司代销的开放式基金、信托产品、伞形信托产品、私募基金、公司自有资管产品及其他公司自有或代销的金融产品。

(四)利差收入

利差收入指,客户资金账户内保证金余额所产生的利息收入扣减支付给客户的利息后的差额。

利差收入=日均保证金余额×公司平均利息率-支付给客户的利息。

利差收入每季度结算一次,季末最后一个月支付;公司平均利息率由公司根据平均保证金利息率确定。

(五)融资融券息费收入

融资融券息费收入指客户融资融券账户所产生的息费扣除资金使用成本后,划归经纪业务线的部分。

(六)项目性收入

项目性收入指由理财营销人员介绍或开发的股权融资项目、债权3

融资项目及其他项目性业务所创造的划归经纪业务线的收入。

由于项目性业务可能不存在明显可辨识的客户关系,或多人参与同一项目介绍,项目性收入由营业部根据个人业务贡献情况统一分配,分配时营业部须填写《项目性业务收入分配表》(详见附件)。

(七)日均资产

日均资产指理财营销人员所服务客户在公司各业务系统中登记的账户内可纳入考核的证券资产市值、理财产品市值和现金资产总额,按照交易日计算的客户资产的日均值。

(八)维护资产额

维护资产额指理财营销人员维护关系客户中非当年客户的各个账户的日均资产总额,资产包括可纳入考核的证券资产市值、理财产品市值、现金资产、融资融券账户净资产以及经切分的共有账户资产。

第五条 组合考核指标是根据基础考核指标组合而成的量化指标。具体内容如下:

(一)当月创收

理财营销人员当月创收指,开发关系客户的收入和维护关系客户的增量收入。

开发关系客户收入包括开发关系客户的净手续费收入、产品销售收入、利差收入和其他收入。

维护关系客户收入的包含内容与开发关系客户收入一致,其增量收入按照第七条的计算规则进行计算。

确由理财营销人员介绍的项目性收入、私募基金收入或伞形信托4

收入,视同该人员的开发关系客户的收入。

(二)实际净收入

实际净收入指理财营销人员的当月创收扣除基础工资、标准福利计算额后的收入额。

(三)客户流失率

客户流失率指,理财营销人员维护关系客户的客户流失率,客户流失率定义参照《分支机构绩效考核实施细则(2013年修订)》中相关定义。

(四)客户经理当月人力成本

客户经理当月人力成本指公司支付给客户经理的各项薪酬成本合计值,包括客户经理的基础工资、各项绩效奖金、标准福利和其他奖励。

第六条 积分考核指标是根据基础考核指标和组合考核指标,依据积分计算规则计算的量化指标。

第七条 可纳入积分计算的业务类型包括以下四类:

(一)通道业务

理财营销人员开发关系和维护关系客户的通道交易。

理财营销人员开展的签约服务业务。

理财营销人员开发关系和维护关系客户资金账户内保证金余额产生利差收入。

(二)产品销售业务

理财营销人员向开发关系和维护关系客户销售开放式基金、自有5

资管产品、信托产品等金融产品。

理财营销人员的开发关系和维护关系客户参与私募基金。

理财营销人员的开发关系和维护关系客户参与伞形信托业务。

(三)协同业务

理财营销人员开发融资融券账户、介绍期货账户及港股账户。

理财营销人员将其开发关系客户转介绍给公司小额账户专属服务机构。

理财营销人员介绍股权融资项目、债权融资项目等项目性介绍业务。

(四)其他业务

其他公司许可并可纳入营业部考核收入的业务。

第八条 积分计算的基本规则

理财营销人员开发关系客户根据不同业务类型所创收入计算积分。

理财营销人员维护关系客户根据增量收入计算积分,具体计算规则参见第十一条。

表6-1 积分计算规则(开发关系客户)

业务类型 项目 单位 对应分值 备注

通道业务 净手续费收入 1元 1分

利差收入 1元 0.2分 每季度最后一个月结算并支付当季收入,支付对象为当月在职人员。

产品销售业务 开放式基金、资管产品、信托产品的销售收入 1元 1分 以客户所购买的金融产品到账时间计入。

私募基金收入 1元 1分 以收入划归经纪业务线的时间计入。 伞形信托收入 1元 1分 6

协同业务 融资融券账户、期货账户及港股账户的分成收入 1元 1分

融资融券账户的息费分成收入 1元 1分

小额账户转移(近三个月客户日均资产介于1-5万元) 1户 50分 小额账户转移按客户资产分档给予每户一次性奖励。 小额账户转移(近三个月客户日均资产大于5万元) 1户 100分

项目性业务收入 1元 1分 单个项目性业务所获积分按20%计入当月考核,其余80%计入当年最后一个月份的考核。

其他业务 依具体业务规则计算积分。

上述表格中项目积分之和计为当月开发关系客户当月积分,积分最小单位为1分,不足1分不计算。

表6-2 积分计算规则(维护关系客户)

项目 单位 对应分值 备注

增量收入 1元 参见第七条

第九条 累计积分

累计积分指理财营销人员开发关系客户积分与维护关系客户增量收入积分在一段时间内的积分之和。

第十条 当月累计年化积分指标

当月累计年化积分=截至当月全年累计(开发关系客户积分+维护关系客户积分)÷当年累计在职月份×12

举例: 7

例1.对于非当年入职的客户经理,3月累计积分50000分,3月的累计年化积分为50000÷3×12=200000分。

例2.对于当年入职的客户经理,4月入职,7月累计积分80000分,7月的累计年化积分为80000÷4×12=240000分。

第十一条 维护关系客户增量收入及积分的计算规则

维护关系客户的增量收入及积分包括以前年度维护关系客户和当年自然增长的维护关系客户,两部分单独进行核算,核算结果之和为维护关系客户的增量收入和对应积分。

本条款中所有定义适用于在任意年度开始实施积分考核制度的分支机构,而在计算公式和举例中均假定分支机构自2013年开始实施;若分支机构于2014年或之后开始实施,则定义中涉及年份的相关表述按年度依次顺延。

(一) 基期维护关系客户单位资产收益率a%

1.基期单位资产收益率a%=资产包在2012年手续费净收入、利差收入、产品销售收入、融资融券息费收入之和I2012÷2012年资产包日均资产C2012。

2013年度的考核中,根据理财营销人员“预维护”和维护关系客户资产包核定单位资产收益率。2014年度及之后年度考核中,根据理财营销人员维护关系客户资产包核定单位资产收益率,并作为每年增量收入计算的基准保持不变。

预维护关系客户将于2013年年内确认完毕,对于2014年及之后年度开始实施积分考核制度的分支机构,均以维护关系客户资产包核定单位资产收益率。 8

在维护关系客户全部解散重新分配时按照上一年的情况需重新计算单位资产收益率。

2. 在有自然增长客户进行补充分配时,当年不调整基期单位资产收益率。在客户开户次年考核时,根据所分配的自然增长客户开户当年的资产收益率情况进行微调,具体调整公式如下:

新的基期单位资产收益率a1%=基期单位资产收益率a%×维护客户日均资产权重+自然增长客户开户当年的资产收益率a0%×自然增长客户日均资产权重。

(二) 增量收入起点值P

增量收入起点值P=基期单位资产收益率a%×资产包日均资产C,资产包日均资产C以上年资产包日均资产C(201X-1)为准,但不低于2012年资产包日均资产C2012,不高于前一年资产包日均资产C(201X-2)的120%。

举例:

例1.资产包在2012年全部收入总计57.6万元,2012年日均资产为8000万元,则2013年的增量收入起点值为57.6万元。

例2.资产包在没有增加自然增长客户的情况下,2013年日均资产为9000万元,则2014年的增量收入起点值为57.6÷8000×9000=64.8万元。

例3.资产包在没有增加自然增长客户的情况下,2013年日均资产为1亿元,则2014年的增量收入起点值为57.6÷8000×(8000×1.2)=69.12万元。

例4.资产包在没有增加自然增长客户的情况下,2013年日均资产为6000万元,则2014年的增量收入起点值仍为57.6万元。

例5.有2013年自然增长客户的情况下,重新计算的单位资产收益率为0.77%,增加自然增长客户后的2013年日均资产为1亿元,则2014年的增量收入起点值为0.77%×(8000×1.2)=73.92万元。

(三)增量收入及积分的计算